Ocean Newsletter

第288号(2012.08.05発行)

- JT生命誌研究館館長◆中村桂子

- 愛媛銀行 船舶ファイナンス室◆日野 満

- NPO法人水辺に遊ぶ会 理事長◆足利由紀子

- 第5回海洋立国推進功労者表彰の受賞者決定

- ニューズレター編集代表((独)海洋研究開発機構上席研究員/東京大学名誉教授)◆山形俊男

世界に誇れる地場産業「愛媛の海運業」の現状と課題

[KEYWORDS] 海運・造船集積地/外航海運業/円高と税制対策愛媛銀行 船舶ファイナンス室◆日野 満

愛媛県は世界に類を見ない海運・造船産業集積地となっている。海運を取り巻く環境は厳しさを増しており、国策としての海運対策も求められる。

わが国の海運税制は諸外国の船主との競争において大変なハンディとなっており、一定の優遇措置を認める経済特区が実現すれば、計り知れない経済効果が期待できると考える。

世界有数の海運・造船集積地

愛媛県は瀬戸内海の複雑に入り込んだ海岸線と多数の島々をもち、古くから貨客の輸送は船舶に依るところが多く、必然的に海運業が発展しやすい地域でありました。愛媛県の外航船主が所有する外航船は約900隻、日本全体の外航船の約35%を占める高いシェアを誇り、諸外国からも注目される世界有数の海運船主群となっています。また、愛媛県には海運業、造船業、舶用工業などの海事関連産業が集積しており、これらの企業が連携・補完し合うことで互いに発展してきました。なかでも愛媛県今治市は日本の船舶の約17%を建造する造船産業集積地でもあり、同様に世界的に海運業者が集積されている地域である香港やギリシャなどとは異なり、海運業と共に造船業が集積している世界に類を見ない特殊な地域です。

愛媛県の船主の外航船のほとんどは便宜置籍船(以下、FOC船)です。FOC船とは邦船社が海外に設立した子会社に外国籍の船舶を所有させる仕組みのことです。FOC船は国内法の適用を受けず、船舶置籍国の緩やかな法律・税制を適用できますので、日本籍船と比べて税金や船舶の登録費用などが極めて安いのが特徴です。また、日本籍船は日本人船員を配乗しなければなりませんがFOC船は船員の配乗が自由であり、発展途上国の賃金の安い船員を配乗させることが可能で、船主経済に大きく貢献しています。便宜置籍が進んできた理由の一つには、急激に進んだ円高(収入の減少)に対抗するための運航コストの削減という背景があります。

愛媛の海運業の経営環境

外航海運市況は2003年後半から中国の自由貿易による輸入拡大などで「100年に一度」という未曾有の活況を呈していましたが、2008年9月のリーマンブラザーズ証券の破綻による金融収縮・市場経済の低下により市況は急落しました。現在は、市況好調時に発注された船舶が大量に竣工して船腹過剰となりマーケットを軟化させています。今後も新造船の竣工ラッシュは受注残のある2014年あたりまで続くものと見られており、荷動きの鈍化などとあわせて、低水準が続くものとみられ、また、為替相場は80円/US$前後で推移していますが、船主の円高抵抗ラインは85円前後ですので、現状の為替相場水準では若干の「持ち出し」(赤字)といった状況です。加えて、欧州経済の先行き不安や米国の景気減速など海運を取り巻く環境は厳しさを増しています。

日本の海運会社が所有している外航船は約2,600隻強で、その中で愛媛船主は、前述のとおり全国の約35%を占めています。世界的に見ても日本の外航船は約18%を占め、愛媛県の外航船は全世界の約6%を占めることになります。経済規模から見ると、愛媛県の県内総生産額(平成21年度)は4兆6,320億円で、海運業は約900隻×US$1万5,000×365日×80円/US$=3,942億円の収入があり、県内総生産の8.5%を占めています。世界経済および為替相場が愛媛県の経済に多大なる影響を及ぼしていることがおわかり頂けるかと思います。

その他懸念されていることとして事業承継問題があります。相続に際して、会社の船舶資産は純資産価額方式で評価され、多額の含み益を抱えている船主会社の1株当りの価値は高額になり、これを相続する後継者に多額の相続税支払い負担がかかってくることになります。これらは経営を圧迫し、事業継続に支障をきたす恐れがあるため、船主会社自体の海外移転などの対策が検討され始めているところです。

求められる海運対策

第二次世界大戦で疲弊した海運会社を復興させるために、国策として特別償却や圧縮記帳※1などの優遇措置が採られて来ましたが、わが国の海運税制は諸外国と比べるとまだまだ十分とは言い難いものです。課税方式についても日本では法人税課税方式が採られていますが、諸外国ではかなりの国がトン数標準課税方式を採用しています※2。国内船主にとってわが国の現状の税制は諸外国の船主との競争において大変なハンディです。

今治市には、今治市を経済特区としここに登録される船舶には「外国籍船並みの税制や船員の配乗などにおいて一定の優遇措置を認める」という「経済特区」構想がありますが、未だ実現には至っていません。経済特区が実現できれば、便宜置籍として外国に登録され毎年多額の費用を支払っているものが日本国内に還元されることとなり、また諸外国の海運関連業者が今治市に集中することで莫大な経済効果が期待できます。

愛媛銀行の船舶融資の取り組み

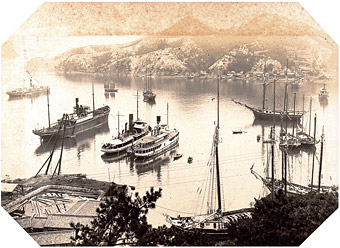

■明治時代の波方(なみかた)・波止浜(はしはま)

明治時代、波方・波止浜(現在の今治市)の船主の船は木造の帆船でした。(図参照)これら船舶の建造や修理には多額の資金が必要でしたが、当時は銀行もなく資金調達は容易ではありませんでした。そこで船主たちは「無尽」を組織し、互いに資金を融通し合いました。「無尽」とは大勢が少額の資金を拠出し、これをまとめて融通する民間金融システムのことです。

弊行の前身は昭和18年3月に県下の5つの優良無尽会社が合併して誕生した「愛媛無尽(株)」です。当時の波方・波止浜には他にも金融機関はありましたが船舶への貸出はなく、船舶貸出はもっぱら愛媛無尽(株)でありました。当時から弊行は「海運銀行」とも呼ばれ、海運融資に強みがあり、当地ではいち早く船舶貸出に取り組んできた実績があります。その後、海運業者は内航船から外航船へ進出しFOC船を建造して来ましたが、当行は外国船を担保とした海外子会社への貸出にも早くから理解を示し積極的に取り組んできました。

海運市況は大きく変貌していますが、当行の融資スタンスは従来と変わることはありません。融資の基本は、船主のコーポレートの信用力と個別案件の事業計画および外部環境を勘案した総合的な審査・判断です。基本的な貸出形態は対象船舶の法定耐用年数内での均等返済です。また、建造期間中は契約・起工・進水から建造までのブリッジローンについても対応しています。海運業は愛媛県有数の地場産業であるため、引き続き海運業の発展のために、貢献していきたいと考えています。(了)

第288号(2012.08.05発行)のその他の記事

- 生きものから見えてきた海

- 世界に誇れる地場産業「愛媛の海運業」の現状と課題

- 人と海の「心の距離」を取り戻すことはできるのか

- インフォメーション 第5回海洋立国推進功労者表彰の受賞者決定

- 編集後記