Ocean Newsletter

第530号(2022.09.05発行)

浮体式洋上風力発電への期待

[KEYWORDS]浮体式洋上風力発電/日本のポテンシャル/先行する欧州長崎大学海洋未来イノベーション機構コーディネーター◆織田洋一

広い海域を有するわが国は、アジア最大の洋上風力発電ポテンシャルを有している。

その発電量は年間225万GW時(年間2兆2,530億kW時)と試算されており、日本の総電力需要の2倍以上である。

人類は気候変動危機に対する早急かつ大規模な対応を求められており、わが国でも化石燃料からの脱却とエネルギー自給率の向上に繋がる洋上風力発電に積極的に取り組むべきと考える。

急速に拡大する浮体式洋上風力発電

世界風力エネルギー協会(GWEC)は、2020年に年間17MW(0.017GW)であった浮体式洋上風力発電の全世界導入量が、2030年に360倍の6,254MW(6.254GW)に拡大すると予想している。一方、各国による浮体式洋上風力発電の2030年導入目標は、英国12GW、フランス6GW、米国7.6GW、韓国6GWなどで、この予想を上回っている。

商業規模の風車を搭載した浮体式風車が世界で初めて稼働したのは2009年である。Equinor社(当時の社名はStatoil)が、ノルウェーで水深約200mの海域に設置した出力2.3MWの風車1基による小規模発電であったが、この浮体式風車は最大風速毎秒44m、最大波高19mの海象を経験しつつも順調に稼働し、2011年の年間設備利用率は約50%であった。当時の着床式風車の年間設備利用率は30%台であったので、浮体式風車を風況の優れた海域に設置すれば、発電量を大幅に増大できることを実証した。

その後、欧州では英国で2017年に操業開始した出力30MWのHywind Scotland(6MW 風車×5基)を皮切りに、中規模な浮体式発電が複数操業されている。これら複数の事業を通じて長期操業性能や故障率等の実績データが欧州で蓄積されており、事業に対する保険契約や銀行融資の条件が整いつつある。さらに、大量生産や事業の大規模化によるコスト低減効果が加わると、浮体式風車の発電コストが着床式と遜色の無いレベルにまで低減されるか、或いは海域によっては着床式を凌ぐであろうとの確信が広がりつつある。実際、欧州では1事業あたり出力1GWの規模の浮体式洋上風力発電事業が開発される段階に入った。英国スコットランド沖では、合計出力約25GWの洋上風車が設置できる17海域を対象にしたScotWindと呼ばれる公募入札が実施され、2022年1月に実施企業連合が発表された。注目を集めたのは、17海域のうち11海域が浮体式を設置できる海域であった点であった。最大規模にあたる2.6GWの浮体式事業海域を落札したのは日本の丸紅(株)、英国のSSE、デンマークのCIPの3社企業連合である。

日本の洋上風力発電ポテンシャルと事業化に向けた方策

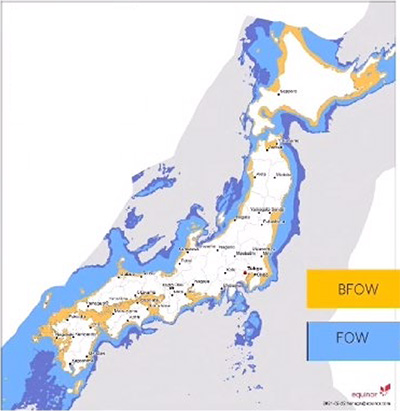

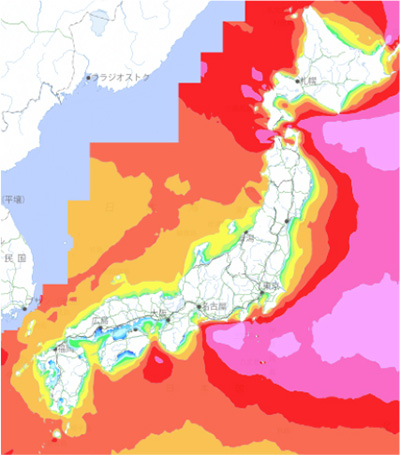

国際エネルギー機関(IEA)によると、日本の発電ポテンシャルはアジア最大で年間903万GW時(9兆310億kW時)である。そのうち離岸距離が60㎞以内の海域だけで年間225万GW時(年間2兆2,530億kW時)のポテンシャルがあり、日本の総電力需要の2倍以上に相当する。また浮体式に適した水深60m以上の海域が98%以上を占めている。その発電ポテンシャルは年間225万GW時(年間2兆2,530億kW時)であり、日本の総電力需要の2倍以上である。したがって、発電コストを大幅に低減できれば、電力市場のみならず、水素の製造・普及を通じて一次エネルギーのグリーン化にも活用できるであろう。広い海域を有する日本は、気候変動危機対策を、洋上風力発電により牽引できるポテンシャルを有している。図1は浮体式風車に適した海域を水色で、着床式風車に適した浅い海域をオレンジ色で表示した日本地図であるが、日本は浮体式に適した海域が圧倒的に広く、図2の洋上風況マップ(NeoWins)と重ねれば、浮体式に適した海域の平均風速が速いことが分かる。日本はこの恵まれた環境を生かすことが重要である。

浮体式洋上風力発電の普及を牽引できる最大の要素は発電コストの低減である。それを実現するための条件は、風車の大型化、事業の大規模化、市場規模の拡大である。長期的な市場拡大が確実であれば、企業は設備投資を実行でき、大量生産によるコストダウンとサプライチェーンの整備が実現できる。そのためには、まず政策が重要になる。例えば、ScotWindの様に合計15GWの浮体式風車が設置できる具体的な海域が設定されれば、産業界は10年程度の市場を想定できる。また、その海域設定に合わせた連系容量の拡大も重要な政策となる。

浮体式洋上風力発電に必要な基本技術はほぼ確立されている。浮体、係留、海底アンカリングに関する技術は、海洋石油ガス開発で確立された技術がベースになっている。それらの技術に、既に実用化されている大型洋上風車の技術を組み合わせたのが浮体式洋上風力発電であるが、その組み合わせが新しいので、日本周辺の実海域でも実証して、長期的な安全性、耐久性、故障率などの見通しを確認しながら事業リスクを見極めなければ、投資対象となる大きな産業には成長しない。そのため、商業化レベルに近い浮体式風車を対象にした実海域における実証運転や認証取得を支援する政策が重要になる。この政策支援は、未踏分野に挑戦する技術開発支援とは明確に切り分けて、産業化と発電コストの低減を目的に据えて実施することが重要である。

■図1 浮体式海域(青)と着床式海域(オレンジ)

■図1 浮体式海域(青)と着床式海域(オレンジ)(出典:Equinor)

■図2 日本の洋上風況マップ(赤いほど平均風速が速い)

■図2 日本の洋上風況マップ(赤いほど平均風速が速い)(出典:NEDO, NeoWins)

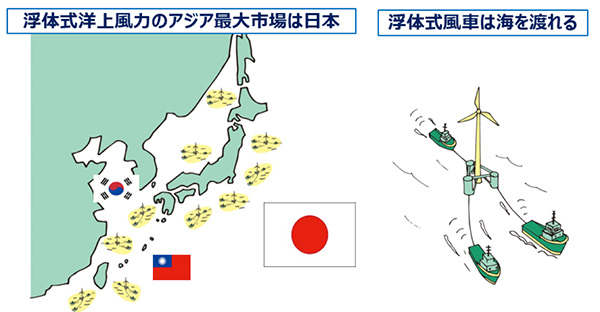

浮体式洋上風力市場と国際競争と今後への期待

仮に2030年から年間1GWの浮体式洋上風力を導入するとすれば、出力15MW風車の場合、年産67基の量産組み立て拠点が必要になる。

浮体式風車は曳航できるので、船舶の様に輸出できる。例えばIEAによれば、米国の離岸距離60km以内の海域における浮体式洋上風力の発電可能量は年間585万GW時(5兆8,460億kW時)で日本の2.6倍である。水深の深い米国西岸沖が主要な海域であり、太平洋を曳航すれば移動が可能であるため、大きな市場として期待される。一方で、韓国が出力200MWのDonghae-1浮体式洋上風力事業の開発等で先行しており、韓国の巨大ドックから日本や米国へ曳航することも可能である。今後、自由貿易を標榜する国策と国内調達率を優先したい国内政策との政策バランスが問われることになるであろう。

2021年6月に策定されたグリーン成長戦略では、洋上風力産業を筆頭に14の重点分野が示された。経済産業省は、2兆円のグリーンイノベーション基金により、政策を総動員しイノベーションに向けた企業の挑戦を後押しする。同省は、温暖化への対応を、経済成長の制約やコストとする時代は終わり、成長の機会と捉える時代に突入しているとしている。

人類は気候変動危機に対する早急かつ大規模な対応を求められている。このような状況下、アジア最大のポテンシャルを有する日本が、浮体式洋上風力発電を大規模に普及させることには大きな意義がある。化石燃料からの脱却とエネルギー自給率の向上に繋がる大規模な産業を立ち上げる好機と捉え、日本が積極的に取り組むべきである。

特に日本の浮体式洋上風力発電に関するロードマップの必要性が高まっている。今後、具体的なロードマップを策定し、産官学が英知を結集させて普及を目指すことに期待したい。(了)

■図3 アジアの浮体式市場マップと浮体式風車の曳航イメージ

■図3 アジアの浮体式市場マップと浮体式風車の曳航イメージ

(出典:著者作成)

第530号(2022.09.05発行)のその他の記事

- 浮体式洋上風力発電への期待

- 「私たちの海洋会議」のコミットメント〜その意義と課題〜

- 有明海の干潟がつなぐ高校生の環境保全活動

- 編集後記