Ocean Newsletter

第393号(2016.12.20発行)

邦船3社の定期コンテナ船事業統合と新アライアンス

[KEYWORDS]規模の経済/競争環境/海運業界のM&A(買収・統合)流通科学大学商学部教授◆森 隆行

海運市況の低迷が続く中、2015年来定期船業界では、運航規模拡大により競争力を高めることを目的に、買収・合併の動きが活発化している。

また、8月には、韓国の海運大手である韓進海運が破綻した。

こうした中で、去る10月31日、邦船3社による定期コンテナ船事業の統合が発表された。

世界規模で定期コンテナ船業界の構造が変わりつつある。

はじめに

2016年、定期コンテナ船業界は激動の1年となった。2月、中国政府主導で、中国遠洋運輸集団(COSCO Group)と中国海運集団(China Shipping Group)が合併、中国遠洋海運集団(China COSCO Shipping Group)が誕生した。6月、ハパッグロイド(独)とUASC(中東)がコンテナ船事業の統合を発表、7月にはCMA-CGM(仏)がAPL(シンガポール)を買収、8月、韓国の海運大手である韓進海運が経営破綻と重大ニュースが相次いだ。そして、10月31日、川崎汽船、商船三井、日本郵船の邦船3社のコンテナ船事業統合が発表された。1年前には、18社あった世界の主要コンテナ船社は、12社に減った。

現在の定期コンテナ船はアライアンス体制の下で運営されている。そのため韓進海運の破綻の影響は、同じアライアンスメンバーを中心に業界全体を揺るがすものとなった。一連の経営統合や買収の影響は、アライアンス体制、さらには業界全体の構造変化を促すものになる。ここでは、こうしたコンテナ船業界再編の背景と今後を探ってみた。

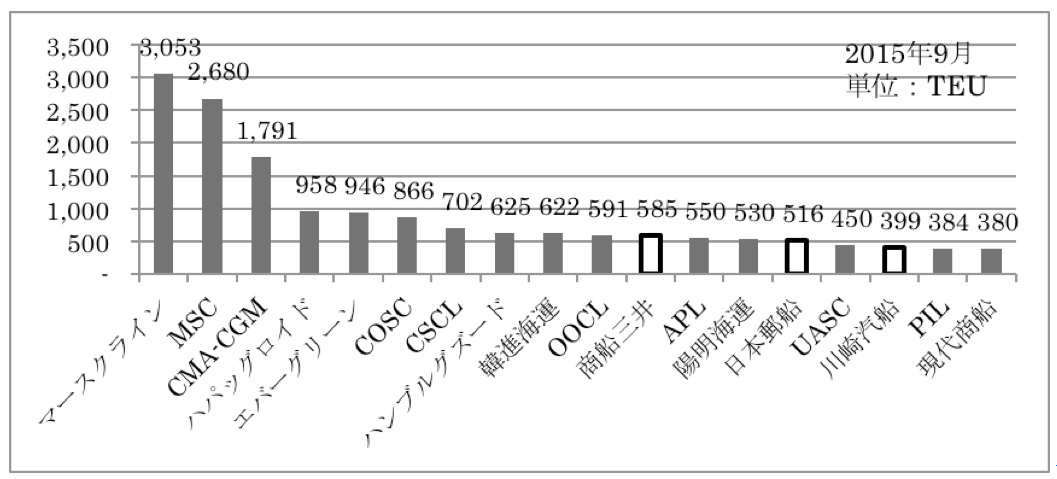

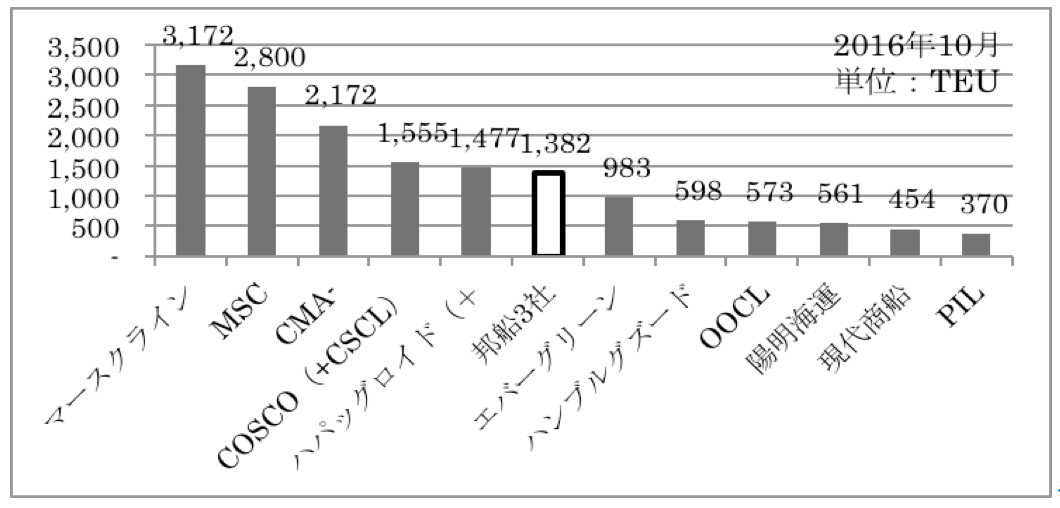

■図1 世界のコンテナ船社運航規模の変化

■図1 世界のコンテナ船社運航規模の変化(出所:日刊CARGO 2016.11.1を基に作成)

定期コンテナ船事業統合の背景

業界再編の背景を一言で言えば、「荷動き減少とコンテナ船大型化による船腹供給過剰」である。20世紀末頃から中国経済の急成長に伴い、世界の貿易量が大幅に伸びた。貿易拡大を背景に多くの船社が運航規模の拡大を図った。リーマンショックにより荷動きが大幅減少したにもかかわらずコンテナ船の大型化が進んだ。船腹量は減らず、需給ギャップはさらに拡大した。リーマンショック後の2009年に続き、2011年、2016年と3回の海運不況に見舞われることになった。

業績への影響は大きく、邦船3社の定期コンテナ船事業の直近の9年間の決算における定期コンテナ船事業で黒字だったのは、川崎汽船3回、日本郵船2回、商船三井はわずか1回という厳しいものであった。こうした事情は日本の船社だけではない。現代商船、韓進海運の韓国大手2社ともに経営困難な状態が取りざたされ、韓進海運はついに経営破綻に追い込まれた。

荷動きの減少は、中国経済の減速などの要因が挙げられるが、ひとつ見逃せないのは貿易構造の変化である。これまで、日系のメーカーを中心に新興国に原材料や部品を供給し、現地で組み立てる。また、そのうちの多くを輸出していた。最近は、部品の多くを現地で調達、組み立てられ、その多くが現地で販売、消費されるという一貫体制に移りつつあり海上荷動きに影響を与えている。

コンテナ船の大型化競争は2013年マースクライン(デンマーク)の18,000TEU型の投入が契機になったと考えられる。現在就航しているコンテナ船は5,230隻、そのうち約5%にあたる239隻が12,000TEU以上の大型コンテナ船である。これを輸送能力でみると18%を占める。18,000TEU以上の超大型コンテナ船は38隻である。また、発注済みのコンテナ船のうち、134隻が12,000TEU以上の船型であり、そのうちの40%が19,000TEU型である。2017年には商船三井の6隻を含めて20,000TEU型が15隻竣工する。

定期コンテナ船各社は、船型の大型化によるコスト削減により、厳しい競争下で生き残りを図った。そして次の戦略が、「規模の経済」による生き残り策である。その結果が、昨年来の定期コンテナ船業界における合従連衡の進展である。

しかし、邦船3社はこうした世界の動きからは少し違っていた。海外の多くの定期コンテナ船社が専業、またはそれに近い事業形態である。一方で、邦船3社は、コンテナ船事業以外にもバルク、タンカー、自動車専用船やLNG船など多くの事業を持つ総合海運会社、いわゆるデパート経営をしており、コンテナ船事業の赤字を他部門の利益が支えるという構造がある。他部門の利益でコンテナ船事業の赤字を補填する余裕がなくなったのが、今回の事業統合に踏み切らせたと推測する。

自動車専用船、LNG船、バルクやタンカーなどそれぞれの船種で邦船3社は上位に位置している。唯一の例外がコンテナ船であり、邦船3社共通のアキレス腱であることは分かっていたことである。世界の趨勢から1歩、2歩出遅れた感は免れない。

アライアンスに与える影響と今後の定期コンテナ船事業の展望

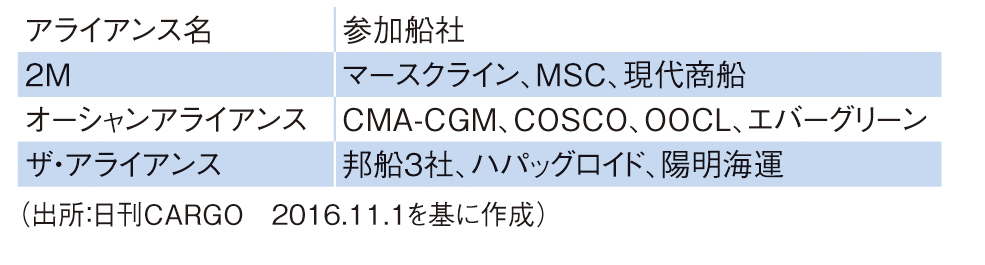

一連の買収、経営統合により従来のアライアンスの枠組みが変わらざるを得ない。邦船3社は共に、来年から予定されていたザ・アライアンスのメンバーであることから今回の経営統合によるアライアンスへの影響は直接的にはない。

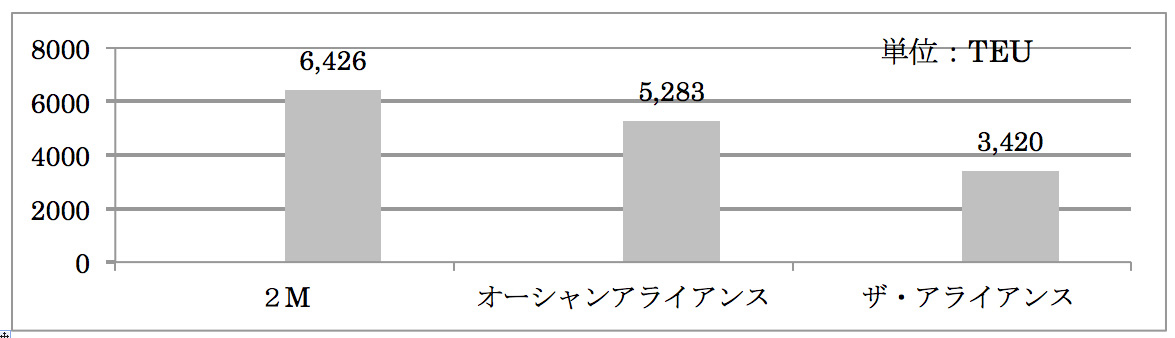

新たな定期コンテナ船業界の枠組みは、2M、オーシャンアライアンス、ザ・アライアンスの3大アライアンス体制になる。どのアライアンスに参加するか先行きが懸念されていた現代商船は、まずは2Mに参加が決まった。一方、韓進海運は、ザ・アライアンスに参加が決まっていたが経営破綻後は不透明である。3大アライアンスによる寡占体制にある定期コンテナ船業界では、単独で生き残りを図ることは困難となると考えられる。その意味から、3大アライアンスに参加していないハンブルグスード(独)※やPIL(シンガポール)の今後の動向が注目される。

■図2 新アライアンス体制と輸送力比較

■図2 新アライアンス体制と輸送力比較

まとめ

定期コンテナ船事業を経営統合する邦船3社の規模は、業界第6位、運航規模(輸送能力)で138万TEU、シェアは約7%に過ぎない。2017年の竣工船を含めても170-180万TEU。業界1位のマースクラインは運航規模317万TEU、シェア16%であり、邦船3社の2倍の規模である。世界のコンテナ船社を規模で分類すると、①運航規模200-300TEU、シェア10%以上のグループ、②100-150万TEU、シェア5-10%のグループ、③100万TEU以下、シェア5%以下のグループの3つに分けられる。その中で邦船3社は、②のグループであり、トップグループには入れていない。定期コンテナ船業界で生き残るためには、トップグループに入っておく必要があるだろう。

また、統合効果として1,100億円の経費削減を見込むとしているが、達成は容易ではないだろう。これまでの総合海運会社とコンテナ専業船社の経営は必ずしも同じではない。社風の違いや要員の問題など多くの問題をクリアできなければ、1,100億円の削減は絵に描いた餅になる恐れがある。何より、船頭多くして船が山に登ることだけは避けなければならない。

アライアンスの規模の違いや未参加船社の動向など、業界再編はまだ終わってはいない。(了)

- ※2016年12月2日、日本経済新聞にマークスラインのハンブルグスード買収が報じられた。

第393号(2016.12.20発行)のその他の記事

- 海洋の変化と闘うことの必要性

- 邦船3社の定期コンテナ船事業統合と新アライアンス

- 船舶のGPS位置情報でメガ津波を計測し予測する

- 編集後記