Ocean Newsletter

第408号(2017.08.05発行)

日本の安定的な海上輸送確立に向けた日本籍等の外航船舶の確保について

[KEYWORDS]日本商船隊/日本籍船/トン数標準税制東京大学公共政策大学院特任准教授◆諏訪達郎

世界的な海運不況が続く現状において、日本の安定的な海上輸送を確立するためには、急減してしまった日本籍船の確保が重要となる。外航海運において世界標準ともいうべきトン数標準税制やさまざまな政策によって外航船舶の確保が図られているが、日本の外航海運企業が外国の外航海運企業と対等に競争できるようにするためにはさらなる環境の整備を図ることが重要となる。

日本商船隊と日本籍船

日本は、貿易量(重量ベース)の99.6%(2015年)を海上輸送が占め、国内貨物輸送の約4割(産業基幹物資の6割~8割)を海上輸送に依存しており、海運は国民経済を支える基盤となっています。海外から日本への物資輸送を担う重要な役割を果たしているのは、日本商船隊で、日本の海上輸送量の64%(2015年)を担っています。日本商船隊とは、日本の外航海運企業が運航する船隊全体を指し、①日本籍船(日本国民、日本の法令により設立された会社等が所有している船舶)、②外国籍船(外国企業(日本の外航海運企業の海外子会社を含む)から用船(チャーター)している船舶)から構成されます。

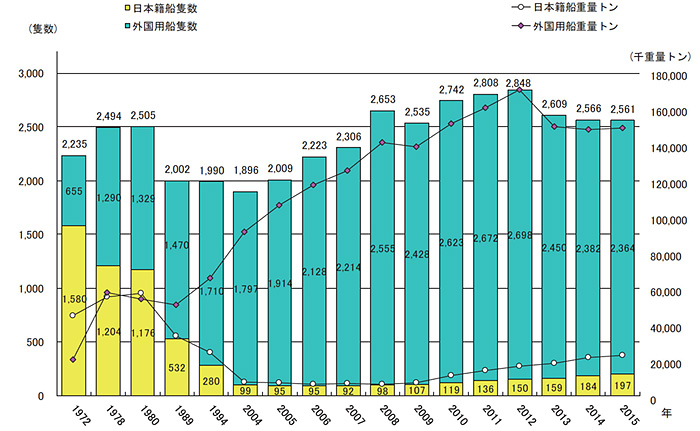

日本商船隊の支配船腹量は世界シェアの13.3%(2015年)を占めていますが、日本籍船の船腹量は世界シェアの1.9%(2015年)に留まり、日本商船隊の大半は外国籍船が占めています。隻数で比較すると、日本籍船の隻数は1972年には1,580隻に上り、日本商船隊の7割を占めていましたが、1985年のプラザ合意後の急速な円高等により、コスト競争力を喪失し、2007年には92隻まで急減しました(日本商船隊に占める日本籍船の割合は4%)。

外航海運は世界単一市場であり、日本商船隊もその中で厳しい国際競争を繰り広げています。そのため、日本商船隊は、日本人船員の人件費が途上国と比較して割高な上、船舶に対する固定資産税や船舶の登録免許税が課税されている日本から、船籍をパナマやリベリア等の便宜置籍国に移していきました。

他方で、日本籍船を一定程度確保するための政策が近年とられています。その理由として、日本籍船は、非常時に国民生活を維持するための物資輸送を通じて、日本の経済安全保障の中核を担うことが期待されています。また、日本政府が保護の対象とするものであり、犯罪が発生した場合に日本政府が犯人の逮捕を行うことができる等国家としての対応措置を直接とることができるからです。

実際、2011年の東日本大震災や原発事故を契機として、外国船社による日本寄港の忌避が発生しました。これらのことを踏まえて、日本籍船の確保により経済安全保障を確立することが更に重要となってきています。

日本籍船の確保に向けた政策

国際競争が厳しい中で、日本商船隊が日本籍船を確保するためには、日本の外航海運企業が外国の外航海運企業と対等に競争できる環境の整備を図ることも重要です。日本籍船についても、国際競争力を高めるべく、1996年に国際船舶登録制度を導入して、税制面での優遇や外国人船員の雇用を認め、2007年には、従来必須とされていた日本人船員の配乗を不要としました。さらに、日本も2008年7月に外航海運において世界標準ともいうべきトン数標準税制を導入し、2016年3月時点で日本の外航海運企業のうち8社がトン数標準税制の適用を受けています。

トン数標準税制とは、日本の外航海運企業が、日本籍船の確保等に関する「日本船舶・船員確保計画」を作成し、国土交通大臣の認定を受けた場合、日本籍船等に係る利益について、通常の法人税に代えて、みなし利益課税を選択できる制度です。みなし利益課税を選択すると、企業が保有する船舶の容積(トン数)に応じて法人税が課されます(通常の法人税は年度ごとの利益に対して課税されます)。この場合、利益が多い年度であれば通常の法人税と比較して減税、利益が少ない年度であれば増税となる可能性があります。

トン数標準税制と併せて、安定的な国際海上輸送を確保すべく、非常時(国内外における事故、災害、テロ、治安悪化等の事態を想定しており、日本および周辺地域における武力攻撃事態等の有事は含まないと整理されている)に災害の救助その他公共の安全の維持のため、国土交通大臣が外航海運企業に航海を命令する制度が創設されました(航海命令の対象となる船舶は日本籍船のみ)。なお、米国では、米国籍船を保有する外航海運企業が、有事の際、船舶・船員その他の設備を国防省に徴用させることを認める代わりに、一定の政府補助金を受けられる制度が設けられています(海事安全保障プログラム、MSP)。

■日本商船隊の構成の変化

■日本商船隊の構成の変化

(出典:国土交通省 海事レポート2016)

トン数標準税制の拡充

トン数標準税制の導入の効果もあり、2007年時点で92隻に減少していた日本籍船は、2015年時点で197隻(日本商船隊に占める割合は7.7%)まで増加しています。他方で、トン数標準税制導入に当たって、非常時の経済安全保障の確立に必要な日本籍船は450隻とされていて、現状とのギャップが大きいことから、目標達成に向けて追加の政策が実施されてきました。

2012年12月に施行された改正海上運送法により、日本籍船を補完するものとして、「準日本船舶」を認定し、トン数標準税制を適用する制度が創設されました。準日本船舶とは、日本の外航船舶運航事業者の海外子会社が保有し、当該外航船舶運航事業者が運航する外国籍船であって、海上運送法に基づく航海命令が発せられた場合に確実かつ速やかに日本籍船に転籍して航行することが可能な船舶です。この制度は、日本籍船と準日本船舶を併せて非常時の輸送力を担うべく、日本籍船の増加のペースアップと準日本船舶の確保を促進することを目的としたものです。

さらに、2017年4月21日に海上運送法および船員法の一部を改正する法律が公布され、10月1日から施行される予定です。この改正法は、トン数標準税制を拡充するものであり、準日本船舶の認定対象に日本の船主(船舶の所有者)の海外子会社が保有する船舶を追加し、併せて、航海命令が発出された際に準日本船舶を日本籍化するために必要な諸手続を円滑化する規定も盛り込まれています。

世界的な海運不況が続く現状において、日本の安定的な海上輸送を確保し、日本の外航海運企業の国際競争力を高めていく上で、これらの日本籍船および準日本船舶の確保に向けた政策が実効性あるものとなるか、また、今後、どのような方策がさらに必要とされるか、注視していきたいと考えています。

加えて日本の外航海運においては、日本人船員も大幅に減少しており、先述の「日本船舶・船員確保計画」認定制度により、事業者自ら作成した日本人船員確保計画が認定を受けた場合、助成金が支給されるなどの取り組みもあわせて実施されています。日本人船員の確保・育成も引き続き大きな政策課題であり、実効性ある方策が必要とされています。(了)

第408号(2017.08.05発行)のその他の記事

- 日本の安定的な海上輸送確立に向けた日本籍等の外航船舶の確保について

- 瀬戸内海のタイシバリ網漁と聞き取り調査の緊急性

- ペンギンが主役の水族館

- 編集後記