Proposal / Research

提言・研究成果

提言 アジアに活きる日本の海事産業ー「2050年の日本」からのメッセージ

1.「提言」の背景及び検討方法

1. 背景

我が国は、20世紀末までに世界第二位の経済的地位を築き上げ、世界の工場として大きな貢献をなしてきた。しかし、21世紀に入り、世界は、経済のグローバル化、経済の多軸化、価値観の多様化及び地球環境問題の深刻化に直面している。このような大きな変化に対応して、我が国も政治、社会及び産業構造の変革を余儀なくさせられている。

世界や日本が大きく変化する中で、2007年には海洋基本法が制定され、我が国が「新たな海洋立国」の実現に向けて進み始めた今、これからの海事産業(本提言では、海運・造船に加えて、港湾及び海洋開発に関係する産業群を海事産業とした。)が、21世紀中葉を目指してどのように進んでいくべきか、またどのような行動を起こすべきなのか。これらに対する議論は未だ十分になされていない。

このような問題意識に立ち、長期的観点から提言を行うこととした。

世界や日本が大きく変化する中で、2007年には海洋基本法が制定され、我が国が「新たな海洋立国」の実現に向けて進み始めた今、これからの海事産業(本提言では、海運・造船に加えて、港湾及び海洋開発に関係する産業群を海事産業とした。)が、21世紀中葉を目指してどのように進んでいくべきか、またどのような行動を起こすべきなのか。これらに対する議論は未だ十分になされていない。

このような問題意識に立ち、長期的観点から提言を行うこととした。

2. 検討方法

まず、長期的な想定時点として、2050 年を考えた※1 。

2050 年における「日本の海事産業の姿」を考える際には、その時点での「世 界の姿」、「世界の海事産業の姿」及び「日本の姿」を検討する必要がある。

2050 年における「日本の海事産業の姿」を考える際には、その時点での「世 界の姿」、「世界の海事産業の姿」及び「日本の姿」を検討する必要がある。

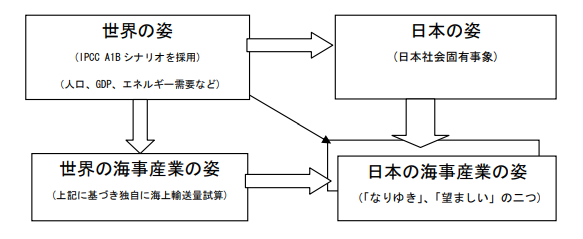

図「日本の海事産業の姿」の検討方法

そこで、「世界の姿」については、気候変動に関する政府間パネルが作成した

※1 2050年は、地球温暖化対策の目標年として意識されている年であること、また、それまでに大きな社会構造及び価値観の変化を世界が経験せざるをいないことから、長期的な検討の想定時点として適当と考えた。

※1 2050年は、地球温暖化対策の目標年として意識されている年であること、また、それまでに大きな社会構造及び価値観の変化を世界が経験せざるをいないことから、長期的な検討の想定時点として適当と考えた。

シナリオA1Bを採用し検討を行った。次に、「世界の海事産業の姿」については、海上荷動き量などの定量的予測およびその他の変化について独自に検討を行った。これらの結果の概要については附録1を、また、2050年における世界(アジア、日本を含む)の海上荷動量の試算については附録2を参照されたい。さらに、「日本の姿」については、「世界の姿」を念頭に置きながら我が国の経済社会固有の変化を総合的に検討した。「日本の姿」の変化は、我が国の海事産業への影響が直接かつ最も大きいので、次章に記載する。以上の三つの姿を踏まえて、「2050年の日本の海事産業」について二つ想定した。

すなわち、一つはこのまま産業基盤の強化が図られず、かつ、抜本的な変革が行われなかった場合の「なりゆきの姿」であり(これはかなり悲観的姿である。)、他の一つは「新たな海洋立国」の柱になっている「望ましい姿」である。「望ましい姿」への視点として、我が国の海事産業が、①世界と日本の経済社会に貢献すること、②安全・安心・環境の人類的課題や社会生活の変化に対応すること、そして③持続性と魅力ある産業になること等を設定した。

次に、「なりゆきの姿」に陥ることを避け、「望ましい姿」に近づくために、21世紀初頭に生きる我々が、「2050年の日本の海事社会」のためにいかなる行動をとらねばならないかを2050年から振り返った形で検討した(いわゆるバックキャスト方式)。

このような検討過程を経て、2050年の「望ましい姿」に変革していくために最も重要と考えた5項目について、当財団の責任の下に提言としてまとめた。なお、作業の進め方、調査内容、提言の骨格などについて広範な意見を聴取すべく、財団内に委員会、作業部会を設置するとともに、詳細部分については適宜他の有識者・経験者にも検討に加わっていただいた。討論に加わっていただいた方々を附録3に掲げる。

すなわち、一つはこのまま産業基盤の強化が図られず、かつ、抜本的な変革が行われなかった場合の「なりゆきの姿」であり(これはかなり悲観的姿である。)、他の一つは「新たな海洋立国」の柱になっている「望ましい姿」である。「望ましい姿」への視点として、我が国の海事産業が、①世界と日本の経済社会に貢献すること、②安全・安心・環境の人類的課題や社会生活の変化に対応すること、そして③持続性と魅力ある産業になること等を設定した。

次に、「なりゆきの姿」に陥ることを避け、「望ましい姿」に近づくために、21世紀初頭に生きる我々が、「2050年の日本の海事社会」のためにいかなる行動をとらねばならないかを2050年から振り返った形で検討した(いわゆるバックキャスト方式)。

このような検討過程を経て、2050年の「望ましい姿」に変革していくために最も重要と考えた5項目について、当財団の責任の下に提言としてまとめた。なお、作業の進め方、調査内容、提言の骨格などについて広範な意見を聴取すべく、財団内に委員会、作業部会を設置するとともに、詳細部分については適宜他の有識者・経験者にも検討に加わっていただいた。討論に加わっていただいた方々を附録3に掲げる。

2. 2050年の日本

1. 急激な経済発展を遂げるアジアの中で停滞する日本

一人あたりのGDPは、アジア全体(日本を除く)で2005年比12.7倍となるのに対し、我が国は2.2倍に留まる。ただし、地球温暖化問題に対してアジア及び日本が今後厳しい選択を行った場合、両者の経済成長はより緩やかになる可能性がある。

このように、急激な経済発展を遂げたアジアでは、我が国の経済規模に匹敵、あるいは凌ぐ国が出現しており、かつて圧倒的だった日本の経済的な存在感は低下している。

我が国の経済を支える労働力についてみると、我が国の生産年齢人口(比率)の落ち込みは激しく、2005年の8,566万人(66.4%)から2050年には6,285万人(51.1%)に減少する。この結果、外国人労働者の雇用なしでは社会及び経済の基盤を維持できなくなっている。

このように、急激な経済発展を遂げたアジアでは、我が国の経済規模に匹敵、あるいは凌ぐ国が出現しており、かつて圧倒的だった日本の経済的な存在感は低下している。

我が国の経済を支える労働力についてみると、我が国の生産年齢人口(比率)の落ち込みは激しく、2005年の8,566万人(66.4%)から2050年には6,285万人(51.1%)に減少する。この結果、外国人労働者の雇用なしでは社会及び経済の基盤を維持できなくなっている。

2. シームレスアジアの中で生きる日本

シームレスになったASEANと日本、中国、韓国、インド、豪州、及びニュージーランドを含む経済圏において、我が国は、インド、中国等との間で経済競争を繰り広げている。その中で、我が国は、安全、安心、環境保全の分野で進んだ諸制度と技術を有する国としての地位を保ち、それらの伝搬を通してアジア全体の経済発展に貢献している。

また、グローバルな自由貿易体制がさらに進化し、企業の事業所、工場等の相互の海外進出が進んでいる。アジアに展開する多国籍企業は、近隣諸国間で原材料及び部品の調達並びに中間製品及び最終製品の出荷を効率的に行うアジア域内サプライチェーンマネージメントを構築し、これに対応する形で我が国でも港湾、道路及び鉄道の整備及びロジスティクス拠点の整備が行われている。

アジア経済活動のシームレス化に伴い、域内の人の移動が自由に行われている。また、我が国は極東に位置するものの、その高いホスピタリティなどから、観光立国として、外国人訪問者数で世界のトップ10入りをしている。

また、グローバルな自由貿易体制がさらに進化し、企業の事業所、工場等の相互の海外進出が進んでいる。アジアに展開する多国籍企業は、近隣諸国間で原材料及び部品の調達並びに中間製品及び最終製品の出荷を効率的に行うアジア域内サプライチェーンマネージメントを構築し、これに対応する形で我が国でも港湾、道路及び鉄道の整備及びロジスティクス拠点の整備が行われている。

アジア経済活動のシームレス化に伴い、域内の人の移動が自由に行われている。また、我が国は極東に位置するものの、その高いホスピタリティなどから、観光立国として、外国人訪問者数で世界のトップ10入りをしている。

3. 資源不足の中に生きる日本

エネルギー、鉱物、食糧等の資源の太宗を海外からの輸入に頼らざるを得ないという構造は基本的に変わっていない。

世界においては、従来の石油及び石炭から天然ガス及び再生可能エネルギーを中心とする多様なエネルギー体制にシフトしている。我が国においても、太陽光発電、風力、波力等の再生可能エネルギーの直接利用及び二次電池、水素等による間接利用が大幅に進むとともに、メタンハイドレート等の海底資源の利用が増えることにより、エネルギー自給率は3割程度を確保している。なお、総エネルギー消費量は人口と経済の頭打ち及び低炭素化社会への移行により、2030年をピークに減少に転じている。

人口の増加と経済発展あるいは地球温暖化の影響によって、世界では飲料水及び農業用水不足が深刻化している。我が国は年間降水量が世界平均の約2倍あり水利用について直接的な影響は少ない。一方、海水の淡水化技術、水の再生技術、節水型の産業機器や生活機器等の一層の技術開発及び技術移転が行われており、水不足の緩和という点で世界に貢献している。

世界においては、従来の石油及び石炭から天然ガス及び再生可能エネルギーを中心とする多様なエネルギー体制にシフトしている。我が国においても、太陽光発電、風力、波力等の再生可能エネルギーの直接利用及び二次電池、水素等による間接利用が大幅に進むとともに、メタンハイドレート等の海底資源の利用が増えることにより、エネルギー自給率は3割程度を確保している。なお、総エネルギー消費量は人口と経済の頭打ち及び低炭素化社会への移行により、2030年をピークに減少に転じている。

人口の増加と経済発展あるいは地球温暖化の影響によって、世界では飲料水及び農業用水不足が深刻化している。我が国は年間降水量が世界平均の約2倍あり水利用について直接的な影響は少ない。一方、海水の淡水化技術、水の再生技術、節水型の産業機器や生活機器等の一層の技術開発及び技術移転が行われており、水不足の緩和という点で世界に貢献している。

4. 低炭素社会に挑戦し続けている日本

我が国の2050年の長期削減目標である、「現状から80%の削減」を概ね達成できている。このため、経済活動、市民生活のあらゆる断面において、低炭素社会の実現に向けた行動規範が最優先されている。

市民生活では、各地で低炭素な街づくりが進められ、高断熱住宅、省エネ型温水供給装置の使用、在宅勤務等のエコライフが一般化している。また、オフィスでは、省エネ建築物及びビル・エネルギー・マネジメントシステムの導入が進むとともに、特に大都市域においてヒートアイランド現象等微小気象の制御・緩和技術が実用化している。それらの結果、事業・民生部門からのCO2排出量は2005年比で大幅に減少している。

一方、産業部門では発生した余熱の利用、高効率ボイラの利用、省エネ型商品の開発等が進んでいる。また、大型の排出源を対象に、海底下貯留を含めたCO2回収・貯留(CCS:CarbonCaptureandStorage)が一部実用化されている。

交通運輸部門では、大口荷主に対するモーダルシフトの強制化が徹底されており、500km以上の貨物輸送においては、鉄道、船舶によるトンキロベースの輸送率が70%程度を占めている。これに伴い鉄道、船舶ともに貨物ターミナルの大規模化、自動化が推し進められており、鉄道と船舶の結節点である港湾についても新規立地及び再整備が進められている。

上記のような我が国での低炭素社会実現に向けた徹底した取組みは経済と環境を両立させるものとして世界から認められ、発展途上国への技術移転も進んでいる。

市民生活では、各地で低炭素な街づくりが進められ、高断熱住宅、省エネ型温水供給装置の使用、在宅勤務等のエコライフが一般化している。また、オフィスでは、省エネ建築物及びビル・エネルギー・マネジメントシステムの導入が進むとともに、特に大都市域においてヒートアイランド現象等微小気象の制御・緩和技術が実用化している。それらの結果、事業・民生部門からのCO2排出量は2005年比で大幅に減少している。

一方、産業部門では発生した余熱の利用、高効率ボイラの利用、省エネ型商品の開発等が進んでいる。また、大型の排出源を対象に、海底下貯留を含めたCO2回収・貯留(CCS:CarbonCaptureandStorage)が一部実用化されている。

交通運輸部門では、大口荷主に対するモーダルシフトの強制化が徹底されており、500km以上の貨物輸送においては、鉄道、船舶によるトンキロベースの輸送率が70%程度を占めている。これに伴い鉄道、船舶ともに貨物ターミナルの大規模化、自動化が推し進められており、鉄道と船舶の結節点である港湾についても新規立地及び再整備が進められている。

上記のような我が国での低炭素社会実現に向けた徹底した取組みは経済と環境を両立させるものとして世界から認められ、発展途上国への技術移転も進んでいる。

5. 厳しい規律の中で暮らす日本

2050年の日本人は、より平和で快適な社会の実現を求めて、管理や規制の必要性を認識し、これらに必要となる費用負担等を受容している。また、大量消費型のライフスタイルは姿を消し、高品質・長寿命な「モノ」及び「サービス」を求めるようになっている。

すなわち、人々は生命・健康に対する各種危険性にますます敏感になっており、社会的規制は合理性がある限りかなり厳しいものでも受容され、これら規制に適合しない企業は社会から排斥されている。同時に、労働安全に劣る職種は若年層から忌避され、産業によっては存続が危うくなっている。また、セキュリティ維持の観点から情報通信技術等を大幅に活用した管理社会となっている。

一方、人体及び生態系に影響を与えるあらゆる生産、販売及び消費活動は、厳重な規制や監督のもとに置かれている。また、資源の有効利用と環境保全の観点から、企業活動のあらゆる面にリサイクルが組み込まれるとともに、市民生活にもリサイクルが文化として定着している。

すなわち、人々は生命・健康に対する各種危険性にますます敏感になっており、社会的規制は合理性がある限りかなり厳しいものでも受容され、これら規制に適合しない企業は社会から排斥されている。同時に、労働安全に劣る職種は若年層から忌避され、産業によっては存続が危うくなっている。また、セキュリティ維持の観点から情報通信技術等を大幅に活用した管理社会となっている。

一方、人体及び生態系に影響を与えるあらゆる生産、販売及び消費活動は、厳重な規制や監督のもとに置かれている。また、資源の有効利用と環境保全の観点から、企業活動のあらゆる面にリサイクルが組み込まれるとともに、市民生活にもリサイクルが文化として定着している。

3. 2050 年の日本の海事産業

1. なりゆきの姿

我が国の海事産業は、労働力・人材不足、技術開発の停滞等から、産業の活力が減少しており、また、新たな市場の開拓にも踏み出せないでいる。このため、我が国の社会、経済において十分な存在感を示せず、「新たな海洋立国」たらんとすることへの貢献が十分行えていない。

(船舶を利用したサービス業)

拡大したアジアの海上輸送マーケットでは※2、世界の事業者が新規参入を狙って競争は一層激化している。我が国の外航大手海運企業等も、アジア全体をホームグラウンドにして、グローバルな発展を遂げていこうとしているが、資本力、サービス力及び技術力に関し必ずしも優位性がなくなっており、大きなシェアを占めるに至っていない。

また、ヨーロッパは域内輸送の完全シームレス化を完了しているのに比較して、アジアにおいては、国内海運産業保護の観点から、諸制度・諸慣習・諸設備の改善がされないまま、域内海運コストが高止まりするとともに、中小海運企業の相互の自由な海外展開を阻害している。

我が国においては、内航海運業界の構造改善が他の輸送機関と比較して遅れ、モーダルシフトは円滑に進まず、内航海運によるトンキロベースの輸送分担率は上昇していない。

また、アジアの人々の平均所得の向上に伴い、アジア域内のクルーズが盛んになっている。この新たな市場を目指して、世界各国の資本がビジネスチャンスを狙っている。クルーズを取り扱っている国内の事業者は依然として日本の顧客を対象にしており、市場が拡大していない。

(船舶を利用したサービス業)

拡大したアジアの海上輸送マーケットでは※2、世界の事業者が新規参入を狙って競争は一層激化している。我が国の外航大手海運企業等も、アジア全体をホームグラウンドにして、グローバルな発展を遂げていこうとしているが、資本力、サービス力及び技術力に関し必ずしも優位性がなくなっており、大きなシェアを占めるに至っていない。

また、ヨーロッパは域内輸送の完全シームレス化を完了しているのに比較して、アジアにおいては、国内海運産業保護の観点から、諸制度・諸慣習・諸設備の改善がされないまま、域内海運コストが高止まりするとともに、中小海運企業の相互の自由な海外展開を阻害している。

我が国においては、内航海運業界の構造改善が他の輸送機関と比較して遅れ、モーダルシフトは円滑に進まず、内航海運によるトンキロベースの輸送分担率は上昇していない。

また、アジアの人々の平均所得の向上に伴い、アジア域内のクルーズが盛んになっている。この新たな市場を目指して、世界各国の資本がビジネスチャンスを狙っている。クルーズを取り扱っている国内の事業者は依然として日本の顧客を対象にしており、市場が拡大していない。

※2 海洋政策研究財団の試算では、世界の海上荷動き量(トンマイルベース)は、2050 年 には 72 兆トンマイルと 2005 年の 2.5 倍となる。アジア域内をみると、ASEAN と日中韓の域 内の海上コンテナ荷動き量は、2050 年には 135 百万 TEU と 2005 年の 10.7 倍となる。一方、 日本発着のコンテナの海上荷動き量は、37 百万 TEU と 2005 年比で 2.1 倍にとどまる。

なお、世界の拡大した荷動きに対し、現状の輸送効率のまま海上輸送を行った場合、2050 年の世界全体の外航海運からの CO2 発生量は 24 億トンと、その時点の日本国の陸上からの 排出量をはるかに上回る。

なお、世界の拡大した荷動きに対し、現状の輸送効率のまま海上輸送を行った場合、2050 年の世界全体の外航海運からの CO2 発生量は 24 億トンと、その時点の日本国の陸上からの 排出量をはるかに上回る。

(船舶・海洋開発産業)

造船産業は、新規技術・設計を新船に導入したとしても船価に充分反映できないこと、知的所有権の保護が他産業と比較して十分に行われていないこと等から、技術力を競争力として活用できない状況が続く。その結果、中国、韓国だけでなくアジア地域の他の新興造船国に、一般商船の建造で太刀打ちできなくなっている。このため、国内には艦船、調査船等一部の船種を建造する造船業のみが残っている。

一方、我が国の舶用工業は、一部の舶用機器を除き国際規格の作成及び基本パテントをヨーロッパ等に抑えられる状況が続き、また製造拠点がアジア諸国に移転することから、世界シェアは現状より大幅に減少している。

また、造船業、舶用工業ともに、他の国内産業との比較において、一人あたりの付加価値が伸びず、労働若年層に対して魅力ある産業となっていない。

さらに、地球温暖化問題を含む安全、環境に関する社会の要請に対して、他産業の積極的な取り組みに比べて、我が国の船舶産業は中長期を目指した研究開発への取り組みが滞った結果、高い技術力を持ってこれらの諸問題に対して先陣を切っていくことが極めて困難になっている。

我が国が有する広大な排他的経済水域内の海洋資源の開発と海洋空間の利用に関しても、我が国の船舶産業は自ら積極的に取り組まなかった結果、商業段階に至ったプロジェクトに参画できていない。

(労働力・人材不足)

また、日本では著しい生産年齢人口の低下に加え海事産業への就労の魅力低下から、海運、港湾、造船等あらゆる海事分野で労働力・人材不足が深刻になっている。

特に、海技者については、国際的にも不足する中で我が国の海事社会がこれを確保することは容易ではなく、商船隊の維持に支障が生じている※3。この結果、先に述べたアジアの成長を思うように取り込めないことと相俟って、我が国の海事産業全体の活力が減退している。

造船産業は、新規技術・設計を新船に導入したとしても船価に充分反映できないこと、知的所有権の保護が他産業と比較して十分に行われていないこと等から、技術力を競争力として活用できない状況が続く。その結果、中国、韓国だけでなくアジア地域の他の新興造船国に、一般商船の建造で太刀打ちできなくなっている。このため、国内には艦船、調査船等一部の船種を建造する造船業のみが残っている。

一方、我が国の舶用工業は、一部の舶用機器を除き国際規格の作成及び基本パテントをヨーロッパ等に抑えられる状況が続き、また製造拠点がアジア諸国に移転することから、世界シェアは現状より大幅に減少している。

また、造船業、舶用工業ともに、他の国内産業との比較において、一人あたりの付加価値が伸びず、労働若年層に対して魅力ある産業となっていない。

さらに、地球温暖化問題を含む安全、環境に関する社会の要請に対して、他産業の積極的な取り組みに比べて、我が国の船舶産業は中長期を目指した研究開発への取り組みが滞った結果、高い技術力を持ってこれらの諸問題に対して先陣を切っていくことが極めて困難になっている。

我が国が有する広大な排他的経済水域内の海洋資源の開発と海洋空間の利用に関しても、我が国の船舶産業は自ら積極的に取り組まなかった結果、商業段階に至ったプロジェクトに参画できていない。

(労働力・人材不足)

また、日本では著しい生産年齢人口の低下に加え海事産業への就労の魅力低下から、海運、港湾、造船等あらゆる海事分野で労働力・人材不足が深刻になっている。

特に、海技者については、国際的にも不足する中で我が国の海事社会がこれを確保することは容易ではなく、商船隊の維持に支障が生じている※3。この結果、先に述べたアジアの成長を思うように取り込めないことと相俟って、我が国の海事産業全体の活力が減退している。

※3 海洋政策研究財団の試算では、2050 年における我が国外航商船隊に必要な海技者数は約 4 万人となる。

2. 望ましい姿

2050年の我が国において、海事産業が社会的にも経済的にも重要な産業であり、海洋立国の中核となっている。

すなわち、我が国の海事産業は、成長するアジアの活力を十分取り込んでおり、また、高い技術力によって、海上輸送量の拡大とCO2排出量の大幅削減を両立させている。また、他の社会的な要請にも的確に対応するとともに新規事業分野の開拓も行っている。このような総合的な取り組みは、我が国の海事産業の技術力・開発力を相乗的に高め、同時に、我が国社会はもちろん国際社会からも大きな評価を受けている。

また、アジアのリーダーとしての責務を果たしつつ、人材育成の指導的役割を果たしており、世界に対する影響力と発言力を拡大している。優れた日本人専門家が世界の各地域で活動する一方、我が国の海事社会に世界の優秀な人材が融け込んでいる。

(船舶を利用したサービス業)

我が国の海運業は、アジア域内における海上荷動きの成長にあわせ、コンテナ貨物を中心に中間製品、完成品を含めた短・中距離輸送を対象に、同域内に適したトータルなロジスティクス等きめ細かいビジネスモデルを提供する等して、利益を確保している。

なお、我が国商船隊は、2050年においても現状レベルの勢力※4を確保し、荷主を含めた市場への発言力、影響力を維持している。

また内航については、国内港湾の高機能化、モーダルシフト政策※5、内航貨物船の機器・装備の高機能化等から、内航海運によるトンキロベースの輸送分担率は大幅に上昇している。

アジア域内で成長したクルーズ市場において、日本のクルーズ関係者もユニークなサービスの提供を売り物に世界のクルーズファンからの支持を得ながら事業展開しており、アジア人の生活スタイルに合わせたクルーズ船の一部は日本国内で建造されている。この結果、我が国のクルーズ産業は、船舶を利用するサービス業として、国民にも広く認知されるとともに、一定の産業規模を持つに至っている。

すなわち、我が国の海事産業は、成長するアジアの活力を十分取り込んでおり、また、高い技術力によって、海上輸送量の拡大とCO2排出量の大幅削減を両立させている。また、他の社会的な要請にも的確に対応するとともに新規事業分野の開拓も行っている。このような総合的な取り組みは、我が国の海事産業の技術力・開発力を相乗的に高め、同時に、我が国社会はもちろん国際社会からも大きな評価を受けている。

また、アジアのリーダーとしての責務を果たしつつ、人材育成の指導的役割を果たしており、世界に対する影響力と発言力を拡大している。優れた日本人専門家が世界の各地域で活動する一方、我が国の海事社会に世界の優秀な人材が融け込んでいる。

(船舶を利用したサービス業)

我が国の海運業は、アジア域内における海上荷動きの成長にあわせ、コンテナ貨物を中心に中間製品、完成品を含めた短・中距離輸送を対象に、同域内に適したトータルなロジスティクス等きめ細かいビジネスモデルを提供する等して、利益を確保している。

なお、我が国商船隊は、2050年においても現状レベルの勢力※4を確保し、荷主を含めた市場への発言力、影響力を維持している。

また内航については、国内港湾の高機能化、モーダルシフト政策※5、内航貨物船の機器・装備の高機能化等から、内航海運によるトンキロベースの輸送分担率は大幅に上昇している。

アジア域内で成長したクルーズ市場において、日本のクルーズ関係者もユニークなサービスの提供を売り物に世界のクルーズファンからの支持を得ながら事業展開しており、アジア人の生活スタイルに合わせたクルーズ船の一部は日本国内で建造されている。この結果、我が国のクルーズ産業は、船舶を利用するサービス業として、国民にも広く認知されるとともに、一定の産業規模を持つに至っている。

※4 たとえば、2005年における我が国商船隊の規模は、載貨重量トンベースで世界船腹量の15.6%(2008年1月現在)、コンテナ積載数(TEU数)で9.1%(2008年8月現在)。

※5 政府の目標値は、輸送距離500km以上の一般貨物における分担率が2010年までに50%。これとは別に、改正省エネ法により、大口荷主には材料製品の輸送に係わるCO2発生量を報告する義務が発生しており、CO2削減の観点から、今後モーダルシフトを行う荷主は多くなると予測される。

※5 政府の目標値は、輸送距離500km以上の一般貨物における分担率が2010年までに50%。これとは別に、改正省エネ法により、大口荷主には材料製品の輸送に係わるCO2発生量を報告する義務が発生しており、CO2削減の観点から、今後モーダルシフトを行う荷主は多くなると予測される。

(船舶・海洋開発産業)

造船所だけでなく船主や船級協会を含めた企業コンプライアンスと社会的責任(CSR)の増大の中で、①EEDI(EnergyEfficiencyDesignIndex;エネルギー効率設計指標)に代表される実船性能の比較証明が建造時に必要となること、②設計・建造時におけるあらゆるデータ管理・保護が必須となることから、知的所有権の保護が造船業においてもようやく可能になる。その結果、我が国の船舶産業は、他産業からの先端技術の導入を含め、優れた技術力を前面に押し出した競争を展開できており、設計を専門とする事業者も存在する。

また、舶用機器メーカーは、アジアに生産拠点を移しながらも、我が国の他産業が誇るロボット、ナノテク、バイオ、ICT、太陽光発電等の先端技術を取り込み続けることで、世界造船業へのブランド力のあるサプライヤーとして、企業規模を拡大している。

さらに、材料調達を含めた製造工程についてもさらなる自動化、省力化等が進み、船舶産業の一人あたりの付加価値は大幅に増加している。優れた技術力と生産能力を有した我が国の船舶産業は、ヨーロッパ、アジア域内の船舶産業に対して大きな優位性を持っている。

なお、2050年における船舶技術の具体的なイメージとしては、例えば次の2点が挙げられ、これらを利用した船舶が相当数建造されている。

①地球温暖化対策関連では、原子力推進船や超省エネ船、CO2運搬・貯蔵・海洋投入船等に必要な高度な技術が、2030年頃までに開発済みである。

②これとは別に、運航を高度化する技術(自律航行船等)、港湾域内でのオペレーションを効率化する技術(自動離着桟、荷役の完全自動化等)等についても開発が完了している。

活力ある船舶産業は、さらに海洋開発分野に積極的に進出することで、海洋構造物、関連機器、作業船、サプライボート等の設計・製造が盛んになっており、我が国の海洋資源の開発、海洋空間利用に関する商業プロジェクトの成功に大いに貢献している。

(航路、港湾)

地球温暖化による海氷の減少、保険制度の整備等から、北極海航路が開設されており、また北極圏に賦存する資源開発が進むことから、アジア向けの貨物・資源輸送が増大している。これに伴い、地政学的に有利な北海道(北方領土を含む)にはアジア向けの積み替え港が置かれている。

なお、国内地方港湾は、後背地の交通網、産業立地、消費特性等によって再配置が図られている。またアジアのシームレスの大きな流れの中で、国際資本の受け入れ等により、厳しい競争にさらされながらも国民の経済と生活を支えている。

2050年における港湾は、荷役作業、通関作業、検査点検作業、セキュリティ機能、保船機能の高度集約化・完全自動化はもちろんのこと、これまで船舶に搭載されていた一部の機能のアウトソーシング化にも対応している。

(労働力・人材)

アジア海上物流の拡大を背景に、船舶管理、港湾管理、船舶金融・保険、仲立・倉庫、海洋資源開発、海事教育・訓練、研究、検査・検定・鑑定、コンサル等の海事関係の専門家への需要が、アジア地域全体では大きくなっている。我が国の海事社会は、若年層に対して十分な魅力を持っており、海洋立国に足る人材が確保できている。その一方で、アジアにおける海事社会全体のシームレス化により、英語を共通言語に多数の専門家が相互に国境を越えて就労している。

なお、海事関係の裾野を形成する海運、港湾、造船等への就労者については、自動化、機械化等により生産性を上げつつ、外国からの労働力を活用して必要な人員を確保している。

(国際的イニシアティブ)

政治経済全般のアジア域内連携が高まることにより、海事分野においても域内協力体制が我が国のイニシアティブで完成している。その結果、特に海上安全・安心・環境分野における国際条約、協定等の諸制度や規則・基準の策定の世界的な検討の場で、アジアの声が十分に反映されている。

造船所だけでなく船主や船級協会を含めた企業コンプライアンスと社会的責任(CSR)の増大の中で、①EEDI(EnergyEfficiencyDesignIndex;エネルギー効率設計指標)に代表される実船性能の比較証明が建造時に必要となること、②設計・建造時におけるあらゆるデータ管理・保護が必須となることから、知的所有権の保護が造船業においてもようやく可能になる。その結果、我が国の船舶産業は、他産業からの先端技術の導入を含め、優れた技術力を前面に押し出した競争を展開できており、設計を専門とする事業者も存在する。

また、舶用機器メーカーは、アジアに生産拠点を移しながらも、我が国の他産業が誇るロボット、ナノテク、バイオ、ICT、太陽光発電等の先端技術を取り込み続けることで、世界造船業へのブランド力のあるサプライヤーとして、企業規模を拡大している。

さらに、材料調達を含めた製造工程についてもさらなる自動化、省力化等が進み、船舶産業の一人あたりの付加価値は大幅に増加している。優れた技術力と生産能力を有した我が国の船舶産業は、ヨーロッパ、アジア域内の船舶産業に対して大きな優位性を持っている。

なお、2050年における船舶技術の具体的なイメージとしては、例えば次の2点が挙げられ、これらを利用した船舶が相当数建造されている。

①地球温暖化対策関連では、原子力推進船や超省エネ船、CO2運搬・貯蔵・海洋投入船等に必要な高度な技術が、2030年頃までに開発済みである。

②これとは別に、運航を高度化する技術(自律航行船等)、港湾域内でのオペレーションを効率化する技術(自動離着桟、荷役の完全自動化等)等についても開発が完了している。

活力ある船舶産業は、さらに海洋開発分野に積極的に進出することで、海洋構造物、関連機器、作業船、サプライボート等の設計・製造が盛んになっており、我が国の海洋資源の開発、海洋空間利用に関する商業プロジェクトの成功に大いに貢献している。

(航路、港湾)

地球温暖化による海氷の減少、保険制度の整備等から、北極海航路が開設されており、また北極圏に賦存する資源開発が進むことから、アジア向けの貨物・資源輸送が増大している。これに伴い、地政学的に有利な北海道(北方領土を含む)にはアジア向けの積み替え港が置かれている。

なお、国内地方港湾は、後背地の交通網、産業立地、消費特性等によって再配置が図られている。またアジアのシームレスの大きな流れの中で、国際資本の受け入れ等により、厳しい競争にさらされながらも国民の経済と生活を支えている。

2050年における港湾は、荷役作業、通関作業、検査点検作業、セキュリティ機能、保船機能の高度集約化・完全自動化はもちろんのこと、これまで船舶に搭載されていた一部の機能のアウトソーシング化にも対応している。

(労働力・人材)

アジア海上物流の拡大を背景に、船舶管理、港湾管理、船舶金融・保険、仲立・倉庫、海洋資源開発、海事教育・訓練、研究、検査・検定・鑑定、コンサル等の海事関係の専門家への需要が、アジア地域全体では大きくなっている。我が国の海事社会は、若年層に対して十分な魅力を持っており、海洋立国に足る人材が確保できている。その一方で、アジアにおける海事社会全体のシームレス化により、英語を共通言語に多数の専門家が相互に国境を越えて就労している。

なお、海事関係の裾野を形成する海運、港湾、造船等への就労者については、自動化、機械化等により生産性を上げつつ、外国からの労働力を活用して必要な人員を確保している。

(国際的イニシアティブ)

政治経済全般のアジア域内連携が高まることにより、海事分野においても域内協力体制が我が国のイニシアティブで完成している。その結果、特に海上安全・安心・環境分野における国際条約、協定等の諸制度や規則・基準の策定の世界的な検討の場で、アジアの声が十分に反映されている。

4. 提言

提言1 アジア域内の海上物流及び人流に進出すべき

今後さらに拡大するアジアの海上輸送の市場は我が国の海事産業が新生する場であり、ここへの積極的進出を成功させるべきである。

海上物流については、大幅に増加するコンテナ輸送需要(2050年において2005年の10.7倍)に適切に対応していくことが重要である。このため、我が国の海事研究機関は、アジア域内コンテナ輸送を効率的に実施する最適なコンテナ輸送ネットワーク等の新たなビジネスモデルを創出すべきである。

また、このビジネスモデルに基づき、我が国の海運事業者についてはアジア域内コンテナサービスの積極的な展開、我が国の造船事業者については最適船舶の開発、我が国の国際ロジスティクス事業者はアジア全域の港湾整備等に率先して取り組んでいくべきである。

海上人流については、経済発展を背景としてアジアのクルーズ市場が大きく成長することが見込まれるところ、クルーズに関係する国内産業は、同市場の動向及び経済波及効果を的確に把握した上で、新たなビジネスモデルを構築し、早期に積極的な参入を図るべきである。

なお、我が国政府は、これら我が国の海事産業のアジア域内での新たなビジネスモデルの構築と事業展開が容易になるよう、海事に関する諸制度、慣行等を抜本的に見直すとともに、アジア諸国との対話促進を図っていくべきである。

海上物流については、大幅に増加するコンテナ輸送需要(2050年において2005年の10.7倍)に適切に対応していくことが重要である。このため、我が国の海事研究機関は、アジア域内コンテナ輸送を効率的に実施する最適なコンテナ輸送ネットワーク等の新たなビジネスモデルを創出すべきである。

また、このビジネスモデルに基づき、我が国の海運事業者についてはアジア域内コンテナサービスの積極的な展開、我が国の造船事業者については最適船舶の開発、我が国の国際ロジスティクス事業者はアジア全域の港湾整備等に率先して取り組んでいくべきである。

海上人流については、経済発展を背景としてアジアのクルーズ市場が大きく成長することが見込まれるところ、クルーズに関係する国内産業は、同市場の動向及び経済波及効果を的確に把握した上で、新たなビジネスモデルを構築し、早期に積極的な参入を図るべきである。

なお、我が国政府は、これら我が国の海事産業のアジア域内での新たなビジネスモデルの構築と事業展開が容易になるよう、海事に関する諸制度、慣行等を抜本的に見直すとともに、アジア諸国との対話促進を図っていくべきである。

提言2 超省エネ船及びゼロエミッション船の全面普及を急ぐべき

海上輸送量の拡大(2050年において2005年の2.5倍)とCO2排出量の大幅削減を両立させるべきである。このためには、すべての船舶のCO2排出原単位6の大幅改善が必要不可欠である。

これを実現するため、我が国の海事関係者は、国際的連携を取りながら、以下を同時に推進すべきである。※7

①超省エネ船※8の開発及び実用化の加速並びに2020年代後半における世界的な全面普及

②ゼロエミッション船※9の早急な開発及び実用化並びに2030年代後半における世界的な全面普及

③船舶から発生するCO2の回収・貯留システム(CCS)※10の2030年代後半までの実用化

超省エネ船及びゼロエミッション船の世界的な全面普及を支えるため、国際的な技術移転の実施、再生可能エネルギー等のゼロエミッション燃料の確保等に直ちに取り組むべきである。なお、舶用燃料の転換と多様化に対応するため、ある程度の燃料費上昇は海事社会の国際責任として受容しなければならない。

また、原子力、水素等これまで商船に使用されていない燃料や機関の安全な取り扱いや環境への配慮のための規則・基準の策定、船員の養成、港湾及び燃料供給等のインフラの整備等が必要不可欠であることに留意すべきである。

これを実現するため、我が国の海事関係者は、国際的連携を取りながら、以下を同時に推進すべきである。※7

①超省エネ船※8の開発及び実用化の加速並びに2020年代後半における世界的な全面普及

②ゼロエミッション船※9の早急な開発及び実用化並びに2030年代後半における世界的な全面普及

③船舶から発生するCO2の回収・貯留システム(CCS)※10の2030年代後半までの実用化

超省エネ船及びゼロエミッション船の世界的な全面普及を支えるため、国際的な技術移転の実施、再生可能エネルギー等のゼロエミッション燃料の確保等に直ちに取り組むべきである。なお、舶用燃料の転換と多様化に対応するため、ある程度の燃料費上昇は海事社会の国際責任として受容しなければならない。

また、原子力、水素等これまで商船に使用されていない燃料や機関の安全な取り扱いや環境への配慮のための規則・基準の策定、船員の養成、港湾及び燃料供給等のインフラの整備等が必要不可欠であることに留意すべきである。

※6トンマイルあたりのCO2排出量のこと。ただし、水素燃料、電池推進、代替燃料等の使用においては、陸上における燃料精製・エネルギー生成時に発生する間接的CO2排出も考慮した原単位をここでは想定している。

※7 海洋政策研究財団の試算では、2050年において、世界の海上輸送量の成長を確保しつつ、CO2排出量を半減するためには、個別の船舶のCO2排出原単位を2005年の平均値から約88%削減する必要がある。平均20%の減速航行を行っていることを前提として、2050年の時点で、船齢15年未満(2036年以降建造)の船舶(全船腹量の69%)がゼロエミッション船舶(排出原単位90%削減)に、15年以上25年未満(2026年~2035年の間の建造)の船舶(同22%)が超省エネ船舶(排出原単位50%削減)に完全に移行することで、上記の排出原単位平均88%削減が可能となる。

※8 超省エネ船とは、CO2排出原単位が2005年の同型船に比較して50%以上削減されている船。減速航行を前提にして船型、搭載主機、推進器等を全面的に見直し改良した船舶。消席率の向上等運航方法による改善も考えられる。

※9 ゼロエミッション船とは、CO2排出原単位が2005年の同型船に比較して90%以上削減されている船。超省エネ船から一層の効率向上を目指す場合と、自然エネルギー推進船、電池推進船、原子力推進船等が考えられる。

※10 船舶から発生するCO2のCCSとは、船舶の運航時に推進機関等から排出されるCO2を船上で回収し、海底下、海洋中等への隔離を行うシステム。

※7 海洋政策研究財団の試算では、2050年において、世界の海上輸送量の成長を確保しつつ、CO2排出量を半減するためには、個別の船舶のCO2排出原単位を2005年の平均値から約88%削減する必要がある。平均20%の減速航行を行っていることを前提として、2050年の時点で、船齢15年未満(2036年以降建造)の船舶(全船腹量の69%)がゼロエミッション船舶(排出原単位90%削減)に、15年以上25年未満(2026年~2035年の間の建造)の船舶(同22%)が超省エネ船舶(排出原単位50%削減)に完全に移行することで、上記の排出原単位平均88%削減が可能となる。

※8 超省エネ船とは、CO2排出原単位が2005年の同型船に比較して50%以上削減されている船。減速航行を前提にして船型、搭載主機、推進器等を全面的に見直し改良した船舶。消席率の向上等運航方法による改善も考えられる。

※9 ゼロエミッション船とは、CO2排出原単位が2005年の同型船に比較して90%以上削減されている船。超省エネ船から一層の効率向上を目指す場合と、自然エネルギー推進船、電池推進船、原子力推進船等が考えられる。

※10 船舶から発生するCO2のCCSとは、船舶の運航時に推進機関等から排出されるCO2を船上で回収し、海底下、海洋中等への隔離を行うシステム。

提言3 我が国船舶産業は若者に魅力ある産業に新生すべき

我が国の船舶産業は、高い収益性と技術開発力のある魅力ある産業となるため、以下の取り組みを行うべきである。

①大幅な付加価値率の向上※11

船舶産業が若年層にとっても魅力ある産業となるためには、他国の船舶産業はもちろんのこと、国内の他の産業と比較しても十分高い収益率を有していることが必要である。国内においてトップレベルの収益性を有するためには、生産効率の向上に加え、一人あたりの付加価値の高い高度な技術水準の船舶(例えば、超省エネ船舶等)の建造を行い、2020年までに現在の3倍の一人あたりの付加価値を確保するべきである。

②十分な研究開発投資我が国における研究開発投資の売上高に占める割合は、2002年から2006年の5年間の平均が、製造業全体で4.26%であるところ、船舶産業ではこれをはるかに下回ると推定される※12。

我が国の船舶産業は、ゼロエミッション船舶等の技術水準の高い船舶建造を可能とするため、2020年までに売上高の5%の研究開発費を目指す等、十分な研究開発投資を行っていくべきである。ただし、短期的には公的資金による支援が必要である。

③技術開発に関する人材育成

超省エネ船、ゼロエミッション船舶等の技術開発を有効に行っていくためには、専門性とともに、視野の広い柔軟な企画力が必要である。船舶産業界は、これら人材の育成と確保を、関連学界と連携しつつ、国内に限定することなく行っていくべきである。

また、優秀な人材を確保するためには、船舶産業に魅力がなければならず、このためにも、上記の収益性向上や研究開発投資が必要である。

④知的所有権の保護

技術開発を競争力の要としていくためには、知的所有権の保護が大前提であり、我が国の船舶産業の振興において重要な施策の一つであるとの認識を国が持った上で、船主、造船所、舶用機器メーカー、船級協会等ステークホルダーとの調整を行いながら、必要があれば、新たな国際ルールの作成を行っていくべきである。

①大幅な付加価値率の向上※11

船舶産業が若年層にとっても魅力ある産業となるためには、他国の船舶産業はもちろんのこと、国内の他の産業と比較しても十分高い収益率を有していることが必要である。国内においてトップレベルの収益性を有するためには、生産効率の向上に加え、一人あたりの付加価値の高い高度な技術水準の船舶(例えば、超省エネ船舶等)の建造を行い、2020年までに現在の3倍の一人あたりの付加価値を確保するべきである。

②十分な研究開発投資我が国における研究開発投資の売上高に占める割合は、2002年から2006年の5年間の平均が、製造業全体で4.26%であるところ、船舶産業ではこれをはるかに下回ると推定される※12。

我が国の船舶産業は、ゼロエミッション船舶等の技術水準の高い船舶建造を可能とするため、2020年までに売上高の5%の研究開発費を目指す等、十分な研究開発投資を行っていくべきである。ただし、短期的には公的資金による支援が必要である。

③技術開発に関する人材育成

超省エネ船、ゼロエミッション船舶等の技術開発を有効に行っていくためには、専門性とともに、視野の広い柔軟な企画力が必要である。船舶産業界は、これら人材の育成と確保を、関連学界と連携しつつ、国内に限定することなく行っていくべきである。

また、優秀な人材を確保するためには、船舶産業に魅力がなければならず、このためにも、上記の収益性向上や研究開発投資が必要である。

④知的所有権の保護

技術開発を競争力の要としていくためには、知的所有権の保護が大前提であり、我が国の船舶産業の振興において重要な施策の一つであるとの認識を国が持った上で、船主、造船所、舶用機器メーカー、船級協会等ステークホルダーとの調整を行いながら、必要があれば、新たな国際ルールの作成を行っていくべきである。

※11 日本の各産業の一人あたり付加価値額(2002~2006 年の 5 ヶ年の平均)(万円)

| 電気業 | 4674 | 自動車 | 1436 |

|---|---|---|---|

| 電信・電話業 | 4301 | 船舶産業 | 1354 |

| 航空運輸業 | 3788 | 保険業 | 1172 |

| ガス・熱供給業 | 3206 | 通信機器 | 1156 |

| 銑鉄・粗鋼 | 2991 | 卸売業 | 1080 |

| 医薬品 | 2595 | 鉱業 | 888 |

| 金融業 | 2222 | 一般機械産業 | 848 |

| 放送業 | 2104 | 不動産業 | 697 |

| 水運業 | 1761 | 道路運送業 | 566 |

| 鉄道業 | 1543 | 漁業 | 447 |

(注)経済産業省の工業統計調査及び企業活動基本調査並びに(独)経済産業研究所による データを用いて海洋政策研究財団が算出した。

※12 日本の製造業の売上高に占める研究開発費の割合(%)

| 情報通信機械器具製造業 | 7.23 | 電子部品・デバイス製造業 | 3.90 |

|---|---|---|---|

| 化学工業 | 6.76 | プラスチック製品製造業 | 2.27 |

| 輸送用機械器具製造業 | 5.50 | 繊維工業 | 2.01 |

| ゴム製品製造業 | 5.28 | 窯業・土木製品製造業 | 2.01 |

| 電気機械器具製造業 | 4.93 | 非鉄金属製造業 | 1.82 |

| 精密機械器具製造業 | 4.79 | 印刷・同関連産業 | 1.64 |

| 一般機械器具製造業 | 4.77 | 金属製品製造業 | 1.47 |

(注)経済産業省の企業活動基本調査より海洋政策研究財団で算出した。

提言4 新たな視点で海洋資源と海洋空間の利用に取り組むべき

我が国は、領海及び排他的経済水域を合わせた面積が世界で6番目に広く、この広い海底には、①原油、天然ガス、メタンハイドレート等エネルギー資源(以下、「海洋化石エネルギー」という)が相当量存在しているが、これらはいずれも有限であることには変わりない。一方、②海藻からのバイオ燃料及び潮力、風力、波力、太陽光による発電、あるいはこれらから二次生成された水素等再生可能エネルギー(以下、「海洋再生可能エネルギー」という)は、エネルギー密度が海洋化石エネルギーより遙かに低く、経済性に乗せるには大規模なシステムの開発等、その実現性の確認には時間を要する。

現時点では、海洋化石エネルギーの早期開発に焦点が当てられる傾向にあるが、2050年という長期のタイムスケールでは、同エネルギー資源の枯渇も充分に予想される。このため、持続可能な社会の中でエネルギーセキュリティの観点から敢えて資源を温存し、その代わりに海洋再生可能エネルギーの供給量に期待するという政策的選択肢もありうる。ただし、海洋化石エネルギー資源の探査・掘削・回収・精錬・輸送技術を早期に実用化させ、いつでも商業段階のプロジェクトが開始可能なレベルまで整備しておくことが前提となる。

海洋化石エネルギーの開発プロジェクトスケジュールに合わせて※13、海洋再生可能エネルギー生成技術についても、特に海藻からのバイオ燃料、風力、太陽光発電を中心に2020年を目処に、技術自体の安全性及び生態系への影響についても留意しながら、開発を完了する必要がある。

なお、同様の持続的資源利用の観点は、熱水鉱床、コバルトリッチクラスト等海底鉱物資源に対しても当てはまる。

さらに、地球温暖化問題への対応の一環として、現在海底下貯留に限定されているCO2貯留の海洋空間への拡張に関し、安全性及び生態系への影響についても留意しながら、国際的な協調の中で技術開発を進めるべきである。さらに、我が国は、国連気候変動枠組み条約(UNFCCC)及びロンドン条約(LC条約)の締約国会議等において、本件に関するイニシアティブを取りながら、2025年までに国際的合意を形成するべきである。

海洋化石エネルギーの利用システム、海洋再生可能エネルギーの生成システム、海洋CO2貯留システムに加え、大規模海洋養殖システム、海水の淡水化システム等の、海洋資源と海洋空間の持続的利用に関するプロジェクトは、いずれも予算規模が大きく、かつ海洋生態系への影響が懸念されることから、国民の合意を形成しつつ、国家プロジェクトとして進められるべきである。なお、これらプロジェクトは、いずれも高度かつ先端的な海洋システムであるため、我が国の船舶産業は、その高い技術力を活かして海洋開発事業の中核を担うべきである。

現時点では、海洋化石エネルギーの早期開発に焦点が当てられる傾向にあるが、2050年という長期のタイムスケールでは、同エネルギー資源の枯渇も充分に予想される。このため、持続可能な社会の中でエネルギーセキュリティの観点から敢えて資源を温存し、その代わりに海洋再生可能エネルギーの供給量に期待するという政策的選択肢もありうる。ただし、海洋化石エネルギー資源の探査・掘削・回収・精錬・輸送技術を早期に実用化させ、いつでも商業段階のプロジェクトが開始可能なレベルまで整備しておくことが前提となる。

海洋化石エネルギーの開発プロジェクトスケジュールに合わせて※13、海洋再生可能エネルギー生成技術についても、特に海藻からのバイオ燃料、風力、太陽光発電を中心に2020年を目処に、技術自体の安全性及び生態系への影響についても留意しながら、開発を完了する必要がある。

なお、同様の持続的資源利用の観点は、熱水鉱床、コバルトリッチクラスト等海底鉱物資源に対しても当てはまる。

さらに、地球温暖化問題への対応の一環として、現在海底下貯留に限定されているCO2貯留の海洋空間への拡張に関し、安全性及び生態系への影響についても留意しながら、国際的な協調の中で技術開発を進めるべきである。さらに、我が国は、国連気候変動枠組み条約(UNFCCC)及びロンドン条約(LC条約)の締約国会議等において、本件に関するイニシアティブを取りながら、2025年までに国際的合意を形成するべきである。

海洋化石エネルギーの利用システム、海洋再生可能エネルギーの生成システム、海洋CO2貯留システムに加え、大規模海洋養殖システム、海水の淡水化システム等の、海洋資源と海洋空間の持続的利用に関するプロジェクトは、いずれも予算規模が大きく、かつ海洋生態系への影響が懸念されることから、国民の合意を形成しつつ、国家プロジェクトとして進められるべきである。なお、これらプロジェクトは、いずれも高度かつ先端的な海洋システムであるため、我が国の船舶産業は、その高い技術力を活かして海洋開発事業の中核を担うべきである。

※13 国立環境研究所による「2050日本低炭素社会」(2007年2月)では、2020年に陸上の太陽光、風力発電には、水素等の蓄積・運搬可能なエネルギー貯蔵システムが併設化されるスケジュールが示されている。

提言5 アジアの総合的マリタイムセンターとなるべき

日本の海事社会の発展のためには、アジアの成長を取り込むことが不可欠である。同時に、アジア海事社会をさらに円滑に大きく発展させるためには、歴史ある日本の海事社会が、諸問題に先導な立場で立ち向かうことが望ましい。さらに、国際海事社会における政策決定等において欧米と対等以上の交渉力を持つためには、アジア全体の連携を強化することが何より必要である。

上記を達成するため、日本は、アジアの海事活動全般の知と技の中心、すなわちアジアに開かれた総合的マリタイムセンターになるべきである。

この総合的マリタイムセンターとは、以下の3つの機能を備えたものと考える。ここでは、日本の豊富なノウハウ14を十分活かしつつ、社会の変化を常に先取りした創造的な活動を行うべきである。

①海事に関する情報の集積及び発信(アジア及び世界の海事に関する情報の収集・分析・発信能力の強化、アジアにおける海事情報ネットワークの確立等)

②海事に関する政策の企画立案(国際海事社会に新たな政策、制度、基準を提案するための海事技術研究等に関するシンクタンク機能の強化等)

③海事に関する人的交流の促進(海事関係国際会議・イベントの開催、海事関係国際機関の設立・誘致、海事関係人材育成事業の実施等)

また、これを実現するため、我が国の海事関係者は、産官学が協力して、戦略的な計画を早急に立案し、2020年までに日本の海事社会がアジアに開かれた総合的マリタイムセンターとして機能しているべきである。

上記を達成するため、日本は、アジアの海事活動全般の知と技の中心、すなわちアジアに開かれた総合的マリタイムセンターになるべきである。

この総合的マリタイムセンターとは、以下の3つの機能を備えたものと考える。ここでは、日本の豊富なノウハウ14を十分活かしつつ、社会の変化を常に先取りした創造的な活動を行うべきである。

①海事に関する情報の集積及び発信(アジア及び世界の海事に関する情報の収集・分析・発信能力の強化、アジアにおける海事情報ネットワークの確立等)

②海事に関する政策の企画立案(国際海事社会に新たな政策、制度、基準を提案するための海事技術研究等に関するシンクタンク機能の強化等)

③海事に関する人的交流の促進(海事関係国際会議・イベントの開催、海事関係国際機関の設立・誘致、海事関係人材育成事業の実施等)

また、これを実現するため、我が国の海事関係者は、産官学が協力して、戦略的な計画を早急に立案し、2020年までに日本の海事社会がアジアに開かれた総合的マリタイムセンターとして機能しているべきである。

※14 日本が当面先導しうるノウハウとして具体的には、陸上輸送を含めたサプライチェーンマ ネージメント、混乗等の船員マネージメント、共有船制度等の海運経営支援制度、甲機両 用の船員制度、環境への負荷が少なくリユースを考慮した解撤、災害に強く耐久性のある 港湾の設計建設、海上保安制度、原油、LNG、核燃料等の危険物輸送システム、船員の教育 訓練制度等があげられる。