はじめに

欧州連合(EU)が2022年2月のロシアによるウクライナ侵攻を機に、エネルギー面での脱ロシア政策を推し進めた結果、ロシア産エネルギーへの依存度は低下した。一方、ロシアはEU以外の地域への石油・ガス輸出に注力し、資源収入の維持を図っている。本稿は、EUの脱ロシア政策の成果及び課題と、ロシア産化石燃料を積極的に購入する国々の動向について分析し、対ロシア制裁の行方を展望する。

脱ロシア政策の成果と課題

EUはウクライナ危機下、ロシアの戦費につながる資源収入を断つため、対ロシア制裁を強化し、ロシア産化石燃料への依存からの脱却を試みている。2022年12月に海上輸送による原油輸入を停止したほか、2023年2月には石油製品の輸入も禁止した。また、ロシア産のガス輸入抑制を目的に国内消費量の15%削減に努めながら、2027年までに全てのロシア産エネルギー産を禁輸する計画を立てている。さらに、主要7カ国(G7)とEUは追加制裁として、ロシア産原油の輸出上限価格を1バーレル当たり60ドルに設定した。

脱ロシア政策の成果として、EU全体の対ロシア・エネルギー依存度が低下したことが挙げられる。EUの石油輸入におけるロシアの割合は、ウクライナ侵攻発生前(2021年第3半期)の28%から、禁輸措置発動後(2023年第3四半期)には3%まで激減し、ガス輸入も39%から12%に減少した[1]。

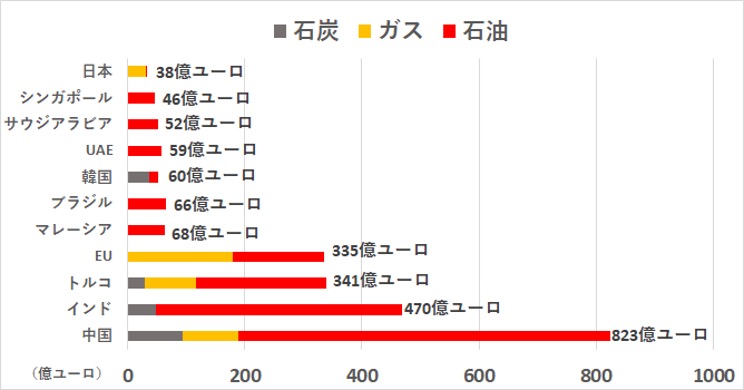

一方、EUの対ロシア制裁は、ロシア産化石燃料をその他の地域に流入させる契機となった。フィンランド拠点のシンクタンク「エネルギー・クリーンエアー研究センター(CREA)」が各国・地域別のロシア産化石燃料の調達額を試算したところ(図1)、EUが海上輸送の原油を禁輸して以降、購入額が最も多いのは中国の823億ユーロで、2位がインド(470億ユーロ)、3位がトルコ(341億ユーロ)だった。4位となったEUも、主に東欧諸国がパイプライン経由の石油・ガス輸入を継続している。そして注目点は、中東産油国のサウジアラビアとアラブ首長国連邦(UAE)も、ロシア産の石油(原油及び石油製品)を購入していることだ。

図1:ロシア産化石燃料の購入額(2023年1月1日~2024年1月24日)

このように、EUがロシアからのエネルギー輸入を制限しても、他国がロシア産の調達を進めることで、ロシアは資源収入を一定程度維持でき、西側諸国による制裁の効果が薄まっている。

ロシア産原油が流入する中国とインド

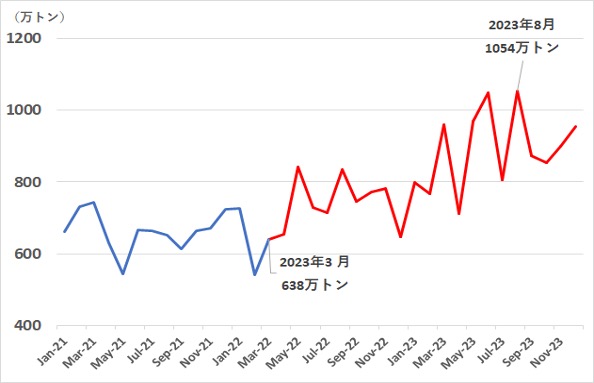

では、中国とインドは、なぜロシア産化石燃料、特に原油を購入しているのだろうか。両国ともウクライナ危機以後、ロシア産原油の輸入量が増加傾向にある。中国海関総署の統計によれば、月間輸入量は2022年3月の638万トンから、2023年8月に1054万トンに増え、同年の年間輸入量は初の1億トンを突破した。中国の国別輸入量でも、ロシアがサウジアラビアを抜き、首位となった。

図2:中国のロシア産原油の月間輸入額(2021年~2023年)

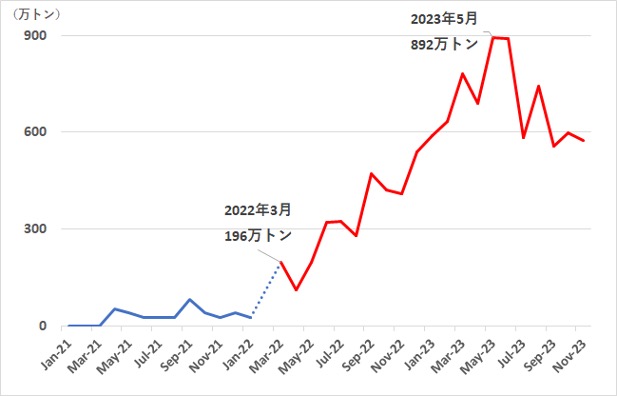

インドも、調達先としては地理的に離れ、従来少なかったロシア産原油の輸入量を、ウクライナ侵攻後に急増させた。インド商工省の統計によれば、インドのロシア産原油の輸入量は2022年3月以降に増加し、同年の年間輸入量は3300万トン以上となった。2023年に入ってもロシアからの原油調達量は伸び続け、2023年5月に月間輸入量で過去最多の892万トンを記録し、2023年の輸入量は8000万トン以上に達する見通しである。

図3:インドのロシア産原油の月間輸入額(2021年1月~2023年11月)

インドと中国がロシア産原油を積極的に購入している理由はまず、人口規模の大きい両国は米国に次ぐ、石油消費大国であるからだ。世界の石油消費量(2021年)で2位の中国が全体の16%、3位のインドが5%を占める[2]。このため、中国、インドとも国民生活や経済活動を支えるために大量の石油を確保する必要がある。両国はロシア産原油を調達することで、国内石油需要に対応しながら、石油備蓄の拡大に努めている。

次に、インドの場合、ロシア産原油を活用しながら、ロシアが締め出された欧州の石油製品市場への参入を図っている[3]。インド企業は、経済制裁の影響で国際原油価格より安価となったロシア産原油を大量調達し、高い利潤が得られる欧州市場に精製品を輸出している。このため、インドがウクライナ危機下で流動的なエネルギー市場から経済的恩恵を受け続けるには、ロシアからの原油の安定調達が不可欠となっている。

ロシアの石油を買い求める中東産油国

さらに、同じ産油国のサウジアラビアとUAEも、ロシア産石油を買い求めている。元来、石油輸出国機構(OPEC)を牽引する両国は2016年、ロシアを含む非OPEC産油国と生産調整に係る枠組み「OPECプラス」を発足させ、より多くの石油収入を得るために連携してきた。ウクライナ危機以後は、経済制裁の影響で国際原油価格より安価となったロシア産原油や石油製品を輸入し、それらを国内消費分に割り当てることで、高値の自国産石油を海外市場により販売できるようになった[4]。

サウジアラビアのロシア産石油の輸入量は2023年上半期で286万トンを記録し、2022年通年の163万トンを上回った[5]。また、UAEによるロシア産原油の購入量は2023年1~4月に約3900万トンにのぼり、ロシア産石油の大半はUAE東部のフジャイラ港から、アジアやアフリカ、南米に再輸出されたと見られる[6] 。こうして、サウジアラビアとUAEはロシア産エネルギーの調達を通じて、自国の資源収入の増収を図りつつ、ロシア経済を下支えしている。

展望:ロシアの資源収入は維持されるのか

EU以外の国にロシア産エネルギーが流れている状況を踏まえると、この先、ロシアの資源収入は制裁の影響で減少することはあっても、断たれる可能性は低い。中国とインドは国内需要と精製品の販売を目的に、サウジアラビアとUAEは油価の差額を利用した転売のために、ロシア産原油を躊躇なく買い続けるだろう。ロシア産の天然ガスも、中国やトルコなどが輸入を拡大していくと予想されるため、ロシアの資源収入が維持される可能性が高いと考えられる。

ロシア産化石燃料を積極的に購入する国々は、欧米の対ロシア制裁下であっても、ロシアとの繋がりを維持してきた。ロシア・中国・インドは、BRICSや「上海協力機構(SCO)」といった、欧米が属さない地域協力機構で連携し、またロシア・サウジアラビア・UAEは国際石油市場で米国のシェール産業に対抗するため、OPECプラスの枠組みでエネルギー協力を促進してきた。各国は、ロシア産エネルギーから得られる経済的利益を追求しながら、エネルギー輸入を通じてロシアとの関係維持も図っている。このため、これらの国々は欧米主導のロシア産化石燃料の禁輸措置に同調しない姿勢を堅持していくだろう。

このような「オイルロンダリング」が横行する状況に対し、西側諸国はロシア産化石燃料の流れへの監視を強化している。米財務省外国資産管理室(OFAC)は2024年1月18日、UAE拠点の海運会社に対し、ロシア産原油の輸出価格上限である1バーレル当たり60ドルに違反したとして、制裁を発表した[7]。

こうした中、ウクライナは1月21日にサンクトペテルブルク西方のフィンランド湾にあるウスチ・ルーガ輸出港を攻撃し、操業停止に追い込んだ[8]。また25日にも、南部の黒海沿岸にあるトゥアプセ製油所を攻撃するなど、ロシアのエネルギー関連施設に直接打撃を与える能力を示した[9]。

今後、ロシアの資源輸出施設が更なる攻撃を受け、輸出活動が停滞した場合、ロシアの資源収入が著しく減少する可能性がある。ただ、ウクライナへの報復という観点から、ロシアの石油・ガス施設への越境攻撃はウクライナ情勢の緊迫化に直結することが懸念される。加えて、ロシア産エネルギーが国際市場から姿を消す事態となれば、国際資源価格の急騰が西側陣営の経済的打撃につながる恐れもある。

(2024/02/13)

*こちらの論考は英語版でもお読みいただけます。

The Future of Russian Energy Exports under Sanctions

脚注

- 1 “EU trade with Russia - latest developments,” Eurostat, November 2023.

- 2 “What countries are the top producers and consumers of oil?” Energy Information Administration, September 22, 2023.

- 3 “Europe bought Russian oil via India at record rates in 2023 despite Ukraine war,” The Times of India, January 12, 2024.

- 4 “Russian Oil Hidden Big Buyers: Saudi Arabia and UAE to Buy Russian Oil at Low Prices and then Sell at High Prices to Europe,” Hellenic Shipping News, April 20, 2023.

- 5 Jeslyn Lerh, “Saudi Arabia imports record Russian fuel oil in June as trade grows,” Reuters, July 13, 2023.

- 6 Eleonora Ardemagni, “Oil, Gold and “Dual-use”: Why the Russian Elite Relocates in Dubai,” Italian Institute for International Political Studies, November 6, 2023.

- 7 “Russia-related Designations and Designation Update; Counter Terrorism Designation Update; Issuance of Russia-related General Licenses and Amended Frequently Asked Question,” The Department of the Treasury’s Office of Foreign Assets Control, January 18, 2024.

- 8 Sarah Rainsford, “Ukraine drones hit St Petersburg gas terminal in Russia,” BBC, January 21, 2024.

- 9 Robert Perkins and Kelly Norways, “Rosneft's Tuapse refinery damaged after suspected Ukrainian drone strike,” S&P Global Commodity Insights, January 25, 2024.