1.岐路に立つ日本のエネルギー政策

3年に一度の改定が本年度に予定されているエネルギー基本計画(第7次)の策定を前に、日本のエネルギー政策が岐路に立たされている。同計画はエネルギーの安定供給、環境への適合、エネルギー安全保障の確立を主目的に、エネルギー政策の指針となるが、日本の現状は目的の達成からはほど遠い。

環境面では、国際公約として2050年にCO2排出量を実質ゼロにする「カーボン・ニュートラル」の達成を掲げるものの、脱炭素化は十分には進んでいない。発電中にCO2を排出しないエネルギー源として、原子力と再生可能エネルギーが挙げられるが、前者は2011年の東京電力福島第一原発事故で露呈した安全性への懸念から再稼働が思うように進んでいない。後者は経済コストや技術的課題、送電の問題を抱え、主力電源になり切れていない。結果として、2023年の日本の電源構成は化石燃料由来が66%を超えている[1]。

エネルギー安全保障の視点で見れば、日本の現状はより厳しい。原子力については、安全強度と発電効率を従来型より高めた次世代炉がいくつか提案されているが、特に小型の次世代炉用燃料は、特殊な工程が必要で、商業生産を手掛けているのは現在、ロシアのみである。そのため、日本を含めた西側諸国で供給網を新たに構築する必要がある。再生可能エネルギー分野では、太陽光、風力をはじめ、稼働に必要な原材料、基幹部品は、中国が独占的地位を占め、導入を進めれば進めるほど、中国依存が強まり、外交上の武器にされる恐れがある。

本稿では、エネルギー基本計画が果たしてきた役割と、日本のエネルギー事情を概観し、第7次エネルギー基本計画において、カーボン・ニュートラルとエネルギー安全保障を両立させる具体的な戦略について考える。

2.エネルギー基本計画とは

(1) 「3E+S」の原則

エネルギー基本計画は2002年に成立したエネルギー政策基本法に基づき、政府が閣議決定する公式文書である。同法は第2条でエネルギーの安定供給とエネルギー安全保障の確立(Energy security)、第3条で環境への適合(Environment)を挙げている。また第4条で経済効率性(Economic efficiency)を掲げる。国民生活に直結し、公益性が重視されるエネルギー供給であっても、技術競争と市場原理の活用で経済効率性を高め、可能な限り低コストで供給することを目指している[2]。福島第一原発事故後の第4次基本計画(2014年4月)以降、発電の安全性(Safety)が加わり、それぞれ頭文字をとって、「3E+S」の実現がエネルギー政策の基本となった[3]。計画について、同法第12条は「政府は3年に1回策定し、国会に報告する」ことを義務付けている。

(2) 「長期エネルギー需給見通し」と電源構成の数値目標

「3E+S」を基調とするエネルギー基本計画は、「長期エネルギー需給見通し」に基づき、10年後、あるいは20年後のあるべき電源構成やCO2削減量を数値目標として算出する。しかし、需給見通しは毎回実態と乖離している。見通しは本来、人口動態や経済動向を分析した結果として試算されるべきであるが、電力業界、産業界の利害を政府が調整する側面が強く、産業界の意向に配慮して経済成長を過大に見込むなどして、乖離が生じやすい[4]。

現行の第6次計画(2021年10月)は逆に、人口減少などにより、電力需要が減少すると見込み、2030年の電源構成目標を策定した(表1参照)。第5次計画(2018年7月)と比べ、再生可能エネルギーの比率を大幅に引き上げ、主力電源と位置付けている。

表 1:2030年の電源構成目標(第5次、第6次基本計画の比較)

| 電源 | 第5次(2018年策定) | 第6次(2021年策定) |

|---|---|---|

| 再生可能エネルギー | 22%~24% | 36%~38% |

| 原子力 | 20%~22% | 20%~22% |

| 天然ガス | 27% | 20% |

| 石炭 | 26% | 19% |

しかし、その後、日本でのデジタル化の進展、人工知能(AI)活用の増加を見込み、マイクロソフト社など米国勢を中心に海外のIT大手が、日本におけるデータセンター設立を相次いで表明した。データセンターは膨大な電力を消費とするため、電力中央研究所は、データセンターの電力消費は2021年の200億キロワット時(kWh)から、2040 年に最大で1050億kWhまで増える可能性を指摘した[5]。仮に850億kWhが電力需要の純増分になれば、それは九州電力管内の年間消費量に匹敵する。

需給見通しが変わってしまえば、増加分をどの電源で賄うのか、など将来の電源構成やCO2削減目標に影響する。日本は変化に対応する柔軟性を備えているのか。電源ごとの現状を分析する必要がある。

3.エネルギー源ごとの日本の現状と課題

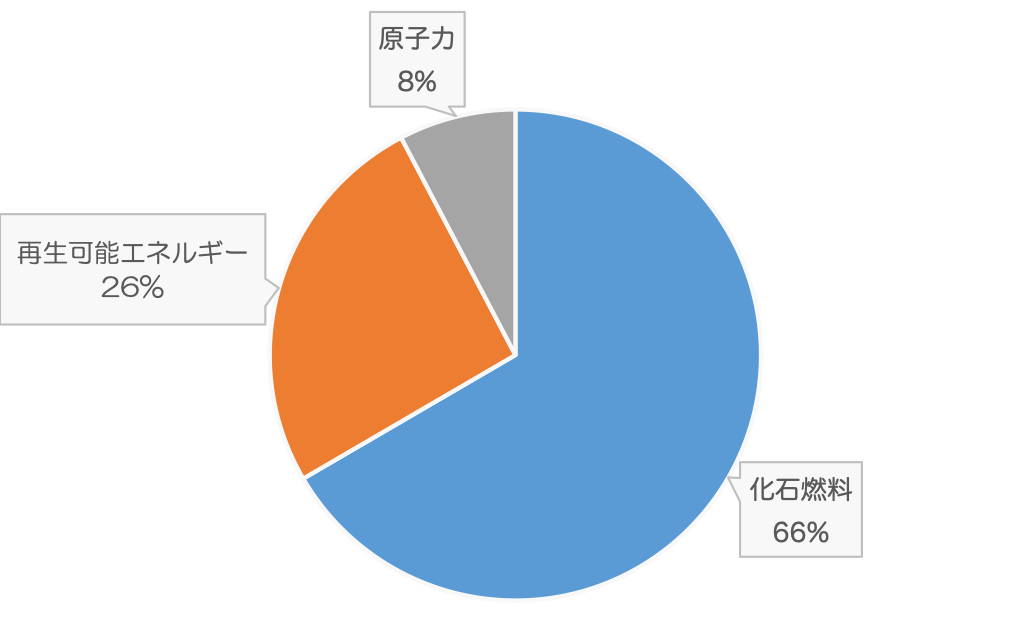

2023年の日本の電源構成(速報値)は、化石燃料由来が前年比5.8%減の66.6%、再生可能エネルギーが同3.0%増の25.7%、原子力が同2.9%増の7.7%だった[6]。

図 1:日本の電源構成(2023年、速報値)

温室効果ガスの排出量は、2022年度の数値が最新で、2021年度比2.3%減の約10億8,500万トン(CO2換算)だった[7]。日本は2050年カーボン・ニュートラル達成の中間段階として、2030年の温室効果ガス排出量を2013年比で46%減らすことを掲げている。22年度の数値は13年度比22.9%減であり[8]、30年目標の中間地点として及第点に見える。しかし、2020年度~22年度はCOVID-19感染拡大や半導体不足による工場の稼働停止など経済活動の停滞による排出減の効果が小さくなかった。経済活動が通常に戻っている2023年度以降も排出量を減らすには、産業における電動化の促進に加え、脱炭素電源の利用拡大が必要になる。

(1) 主力電源化への試練:再生可能エネルギー

再生可能エネルギーは、利用が拡大しつつあるが、エネルギー源として弱点を抱え、第6次基本計画が2030年の供給目標として掲げた36%~38%を達成し、主力電源になれるかどうかは、まだ見通せない。

表 2:電源ごとの発電コストと稼働率、稼働年数(2020年)

| 電源 | 石炭 | 天然ガス | 原子力 | 洋上風力 | 太陽光 |

|---|---|---|---|---|---|

| 発電コスト(円/kwh) | 12.5 | 10.7 | 11.5 | 30.0 | 12.9 |

| 稼働率 | 70% | 70% | 70% | 30% | 17.2% |

| 稼働年数 | 40 | 40 | 40 | 25 | 25 |

出典:資源エネルギー庁のデータをもとに筆者作成

最初の課題は発電コストの高さである。現状は太陽光こそ他の電源並みになりつつあるが、日本の地理的特性から普及が期待される洋上風力は倍以上である。海外との比較により、この傾向が一層はっきりする。国際再生可能エネルギー機関 (IRENA)によると、2022年の洋上風力の発電コストは世界平均で、0.081米ドル/kWhである[9]。同年の円-ドルレートの平均値(132円)[10]で換算すると、10.7円/kWhになり、普及が進む欧州に比べ、日本の割高感が際立つ。施設の稼働率や稼働年数は太陽光も含めて他の電源に劣り、現状は設備更新コストの面でも不利である。

次に出力抑制の問題がある。電力は送電と需要の量がそろわなければ、周波数が乱れ、大規模停電を招く恐れがある。そのため、施設稼働が安定している原子力や火力の送電が優先され、送電量が需要を大きく上回りそうなときは、太陽光や風力など再生可能エネルギーに出力抑制が課せられる。つまり発電した電気を捨てなければならない。資源エネルギー庁は2023年度の出力抑制の総量が17億6,000万kWhに達すると試算している[11]。

近い将来、再生可能エネルギーがこうした弱点を克服するには、送配電線の更新により容量不足を解消することや、発電した電力を貯められる蓄電池を普及させることが不可欠である。それにより、余剰分を蓄積し、発電が期待できない天候不良や無風時にも送電できるようになれば、安定した電源になり、普及が一層進むことで発電コストの低下も期待できる。日本を含む各国は蓄電池の技術競争を繰り広げている。

発電コストや安定稼働以上に大きな課題は、再生可能エネルギーに必要な基幹部品、レアメタル、レアアースの供給である。表2にあるように、現在は太陽光については中国が独占的地位を占め、風力発電タービンも世界シェアの55%超を中国勢が占めている。レアメタル、レアアースは品目によっては中国が95%を超えるシェアを握っている。ロシアによる天然ガスの禁輸で、ドイツをはじめ中・東欧諸国が混乱に陥ったように、エネルギー供給において、一つの国・地域に依存することは、国家にとってリスクが大きい。

表 3:太陽光パネル、風力発電タービンの市場シェア(2022年)

| 企業ランキング | 太陽光パネル | 風力タービン |

|---|---|---|

| 1位 | Tongwei Solar(中国) | Vestas(デンマーク) |

| 2位 | JA Solar(中国) | Goldwind(中国) |

| 3位 | Aiko Solar(中国) | SGRE(スペイン) |

| 4位 | Longi(中国) | GE(アメリカ) |

| 5位 | Jinko Solar(中国) | Envision(中国) |

出典:Junko Movellan「世界・太陽電池出荷量、シェアトップ5社は? 前年比46%増」『日経クロステック』2023年6月6日、「2022年の風車メーカの世界シェア(GWEC発表)」日本風力発電協会、2023年5月31日をもとに筆者作成

そのため、日本、欧州連合(EU)、米国はそれぞれ域内で一定程度のレアメタル、レアアースを確保できないか、模索を始めている。採掘に伴う環境汚染の防止、採算性の確保など解決すべき課題は多いが、日本では、南鳥島近海での採掘実証が2025年にも開始される[12]。

(2) 原子力利用

エネルギー基本計画、日本のエネルギー政策が混乱、停滞した最大の要因は原子力発電である。福島第一原発事故により安全性への信頼が失墜し、事故後初のエネルギー基本計画(第4次)は冒頭で、「震災前に描いてきたエネルギー戦略は白紙から見直し、原発依存度を可能な限り低減する」と宣言した[13]。しかし、原子力利用の「白紙撤回」は事故から10年もたたないうちに「撤回」された。現行の第6次計画では、上記の「依存度を可能な限り低減する」という文章はそのまま残しながら、2050年のカーボン・ニュートラル達成に向け、原子力を重要な脱炭素電源とし、2030年に20%超の電力供給を担うという矛盾した中身になっている。さらに2023年5月に成立した「脱炭素社会の実現に向けた電気供給体制の確立を図るための電気事業法等の一部を改正する法律」(GX脱炭素法)では、最長60年とされていた原子炉の運転期間延長が可能となり、次世代炉の推進も掲げられた[14]。

極めて短期間での原子力政策の激変の中で、重要な問題は先送りにされている。使用済み燃料を再処理してプルトニウムを再利用する核燃料サイクルの扱いや、放射性廃棄物の最終処分の道筋はついていない。2030年に20%超の電力供給を担うには、運転が可能な33基すべての原子炉の稼働が必要になるが、原子力安全への国民の懸念は払しょくしきれていない[15]。2024年7月現在、12基の稼働にとどまっている。さらには、次世代炉の開発・普及も容易でない。次世代炉用の燃料は、現在使用されている原子炉用の燃料に比べ、核分裂するウラン235の割合を5%から20%弱に引き上げた高純度低濃縮ウラン(HALEU)を使用するタイプが多いが、現在、HALEUの商用販売を手掛けているのはロシアのみである。エネルギー安全保障の観点から、HALEU製造技術を有する日本を含め西側諸国で供給網を確立する必要がある。

4.エネルギー基本計画の実効性確保に向けて

このように日本のエネルギー事情は、「3E+S」の実現にはほど遠い。特にカーボン・ニュートラルの達成とエネルギー安全保障の両立をどのように目指すのか、将来像が見えない。各エネルギー源の実情を踏まえ、両立に向け、以下の提案を行いたい。

1点目は「原発か、再生可能エネルギーか」の二項対立をただちに停止することである。現状では、安全性、安定供給、原材料供給網の点で、どちらかが一方を凌駕できるほどの優位はない。第6次基本計画で記されたように、将来における再生可能エネルギーの主力電源化を基軸にしつつ、2050年のカーボン・ニュートラル達成のため、当面は共存を図らざるを得ない。「科学の進歩が解決する」という淡い期待の下、単一のエネルギー源に過大な期待をかけることがいかに危険かは、石炭液化(人造石油)[16]の失敗、核燃料サイクルの行き詰まりなど、歴史が証明している。

2点目に日本が比較優位にある技術の洗い出しと原材料供給網の再構築である。再生可能エネルギー分野の水素技術、アンモニア活用[17]、薄くて曲げられる次世代太陽光電池「ペロブスカイト太陽電池」や、原子力分野のHALEU製造技術などが候補になる。日本は従来型の太陽光パネルをはじめ、技術開発の段階で先行しても、普及段階になると中国勢の後塵を拝することを繰り返してきた。あわせて原材料供給の在り方も再検討が必要である。国内外でシェアを獲得できる発電技術を確立しても、レアアースやHALEUについて、国内、あるいは同志国間で一定程度供給できなければ、国際情勢の急変による輸入停止に脆弱となり、エネルギー安全保障を確立できない。次期第7次基本計画では、日本の独自技術による新たな電源候補について、国内外の市場でシェアを獲得、維持するための戦略やエネルギー関連の原材料、部品の供給網を新たに構築する方策も必要である。それで初めて、カーボン・ニュートラルの達成とエネルギー安全保障を両立する道筋が見え、「3E+S」実現の第一歩になる。

(2024/07/09)

脚注

- 1 「2023年の自然エネルギー電力の割合(暦年・速報)」環境エネルギー政策研究所、2024年6月10日。

- 2 鈴木達治郎「戦略~エネルギー需給の現実と未来」日本経済研究センター編『カーボンニュートラルの経済学~2050年への戦略と予測』日経BP、2021年、67-95頁。

- 3 資源エネルギー庁「第4次エネルギー基本計画」2014年4月1日。

- 4 鈴木達治郎前掲書。

- 5 電力中央研究所「2050年度までの全国の長期電力需要想定」2024年1月。

- 6 環境エネルギー政策研究所前掲資料。

- 7 環境省「2022年度の我が国の温室効果ガス排出・吸収量について」2024年4月12日。

- 8 同上。

- 9 資源エネルギー庁「再生可能エネルギーの出力制御の抑制に向けた取組等について」2024年5月24日。

- 10 三菱UFJリサーチ&コンサルティング「TTS/TTB Year-end & Yearly Average TTS/TTB for 2022」を参照した。

- 11 IRENA “Renewable Power Generation Costs in 2022” August 2023.

- 12 日本財団「南鳥島近海における海底鉱物資源の調査速報」2024年6月21日。

- 13 前掲資料「第4次エネルギー基本計画」。

- 14 「GX電源法、25年6月施行 原発運転60年超可能に」『日本経済新聞』2023年9月12日。

- 15 日本原子力文化財団「原子力に関する世論調査(2023年度)調査結果」によると、「今後、原子力発電の安全を確保することは可能である」との問いに対し、肯定的意見は28%にとどまった。

- 16 石炭を分解して石油類似の炭化水素油を製造する手法。第2次世界大戦時、石油を自給できないナチス・ドイツが手法を確立し、日本もドイツからの技術移転などにより、人造石油の大量生産を目指したが失敗した。千葉廉「成功しなかった石炭液化」キャパシタフォーラムなど参照。

- 17 アンモニア(NH3)は窒素原子と水素原子で構成され、CO2を排出しない。石炭火力での混焼やアンモニアを燃料とすることでCO2排出を抑制できる。資源エネルギー庁「アンモニアが“燃料”になる?!(前編)~身近だけど実は知らないアンモニアの利用先」2021年1月15日など参照。