現実的な対中戦略構築プロジェクトのワーキングペーパー掲載のお知らせ

この度、IINA(国際情報ネットワーク分析)では「現実的な対中戦略構築プロジェクト」と提携して、日米専門家による対中戦略構築のための情報を日本語と英語で掲載いたします。今後の国際関係の潮流の要因である米中関係について少しでもIINA読者の理解にお役にたてれば幸甚です。

2021年8月、中国の習近平国家主席は、「共同富裕」の問題について、以下の内容の重要講話を行った[1]。

「共同富裕とは、少数の人民の富裕でもなければ、一律的な平等主義でもなく、全人民の富裕である」

「我々は一部の人民が先に豊かになること、そして先に豊かになった者に対し他の人民が後で豊かになる助けとなることを認めている」

「我々は一次、二次、三次分配を調整する基本的な制度的措置を構築すべきである。また、我々は課税、社会保障と移転支出を強化し、その精度を向上させ、中間所得層の割合を拡大し、低所得層の所得を増加させるべきである」

「我々は過剰な所得を合理的に調整し、不当な所得を一掃・規制し、違法な所得を断固として取り締まるべきである。また、我々は高所得の人民と企業に対し、社会への還元を増やすよう奨励すべきである」

習主席はこれまでも「共同富裕」について何度か言及してきたが、上記の発言は具体的な政策について初めて示唆したものである。発言の背景には、習主席と中国共産党(CCP)が貧富の格差の拡大に対する懸念をますます募らせていることがある。

かすみゆく庶民の「中国の夢」

中国における貧富の格差の拡大に対する不満は、国民、特に若者の間で高まりつつある。このことは、近年中国のインターネット上に出現した二つの流行語に表れている。一つは「寝そべり主義(躺平主义)」であり、日々の重労働を拒絶する若者の態度のことである。たとえ一生懸命働いても家の購入も理想のパートナーとの結婚もかなわないことから、「カウチポテト」になった方がましというものである。

もう一つの言葉が「996」であり、これは「朝9時から夜9時まで週6日働く」という意味である。実は「996」は中国の民間企業において長らく一般的な雇用慣行であったが、今や若者の怒りの対象となっている。かつては若者が「996」で働けば、家も将来の昇給も得られたが、今やそのような期待を抱いている者はほとんどいない。

端的に言えば、(習主席ではなく)庶民にとっての「中国の夢」はかすみつつある様である。これまで中国共産党の正統性は、暮らしが年々良くなっていくという人々の意識に支えられてきた。もしこの意識が薄らげば、中国共産党による統治に深刻な影響を及ぼすだろう。2021年1月、習主席はそのような重大な懸念を表明し、「共同富裕の実現は経済的問題だけでなく、党による統治の基礎に関わる重要な政治的問題でもある。我々は貧富の格差がこれ以上拡大することを決して許してはならない」と述べた[2]。

中国のプラットフォーム企業への取り締まり

政策転換の兆候が現われ始めたのは2020年後半のことである。2020年11月、上海と香港の証券取引所への上場を控えたアリババ傘下のフィンテック企業であるアントグループが、金融当局に事業モデルの大幅な転換と上場の断念を強制された。アントグループは345億ドルの資金調達を計画し、市場の応募額は既に3兆ドルに上っていたため、このニュースは金融市場に大きな衝撃を与えた。

当初、今回の処分は創業者の馬雲(ジャック・マー)氏が政府を挑発的に批判し、同氏の企業が金融当局の指導に従わなかったことに対する個別の事例と考えられていた。しかし、その後金融ビジネスの粛正に関する指導と独占禁止法違反の捜査はアリババ本社のみならず、テンセント(騰訊:投資持株会社)、美団(フードデリバリー企業)や滴滴出行(ライドシェアサービス)にも及んだ。こうしたことから、中国のプラットフォーム産業全体に対する取り締まりであったことが明らかになったのである。

滴滴出行は2021年6月末にニューヨーク証券取引所に上場したが、数日後、中国サイバースペース管理局から厳しい処罰を受け、株価は半額に暴落、時価総額は400億ドル減少した。

中国政府がプラットフォーム企業にこのような厳しい処罰を続けて科したことには複数の理由がある。一つにはこれらの企業が金融規制や独占禁止政策上の深刻な問題を引き起こしていることにある。もう一つの理由は、共産党はプラットフォーム企業が人々に絶大な影響力を振るう「21世紀の第四権力」になることを非常に警戒しているからである。

同時に、これらの企業とその創業者の振る舞いが習主席と中国共産党の神経に障った。これらの民有プラットフォームは海外で上場し、中国最大級の国有企業を上回る時価総額を誇り、創業者は途方もない大富豪になった。習主席と中国共産党の目には、このようなことは中国では起きてはならないことだと映ったのだろう。

このような厳しい処罰が下され、習主席が富裕層に対し社会に還元するように呼びかけたことを受けて、プラットフォーム企業の創業者や最高経営責任者(CEO)は我先に公共福祉活動への寄付を表明した[3]。

「貧富の格差の広がりを是正しなければならない」と考えている世界の指導者は習主席だけではない。21世紀の世界の経済政策の潮流は、新自由主義から富の公平な分配の重視へと変わりつつあるようだ。細部では相違もあるが、事情は中国でも同様だ。そして、習主席の政策は、米国のバイデン大統領による富裕層への課税強化計画などの他国の指導者の政策よりも迅速に実施されている。

中国の貧富の格差の本質的な理由

しかし、プラットフォーム企業を取り締まり、創業者に対し巨額の寄付を強制したところで、中国の貧富の格差縮小にはほとんど役に立たないだろう。今日の中国における富の不平等の問題は、所得の分配の問題というよりも、「持つ者と持たざる者」との間の資産格差の問題だからである。資産格差が拡大する理由は主に二つある。

(1) 不動産バブル

一つは中国の不動産バブルである。中国政府は長年にわたって不動産価格が法外な水準にまで高騰することを野放しにしてきた。というのも、不動産投資が経済成長率を高め、地方政府の収入を生み出していたからである。

その結果、中国の不動産価格は不条理なほどに高くなった。ある中国の著名な不動産企業の経営者は2018年、中国の不動産の時価総額は日本・米国・欧州の不動産の時価総額の合計を上回り、65兆ドルに達したと述べたほどだ[4]。

不動産価格が法外なほどに高いことは、需要側からみて、「不動産価格/労働者平均年収」の比率にはっきりと表れている。この比率が5前後であれば通常と見なされるが、2020年、中国の主要50都市における同比率の平均は13.4であり、深圳、上海、北京の比率は、それぞれ39.8、26.2、23.8と不条理なほどに高かった[5]。

供給側からみると、賃料/不動産価格(すなわち運用利回り)が目を惹く。2020年には、同比率は上海で2.1%、北京で1.7%、広州で1.5%、深圳で1.3%、10大都市の平均で1.7%であった。銀行の長期融資のプライムレートが4.65%であることを踏まえれば、不動産価格は非現実的なほどに高い[6]。

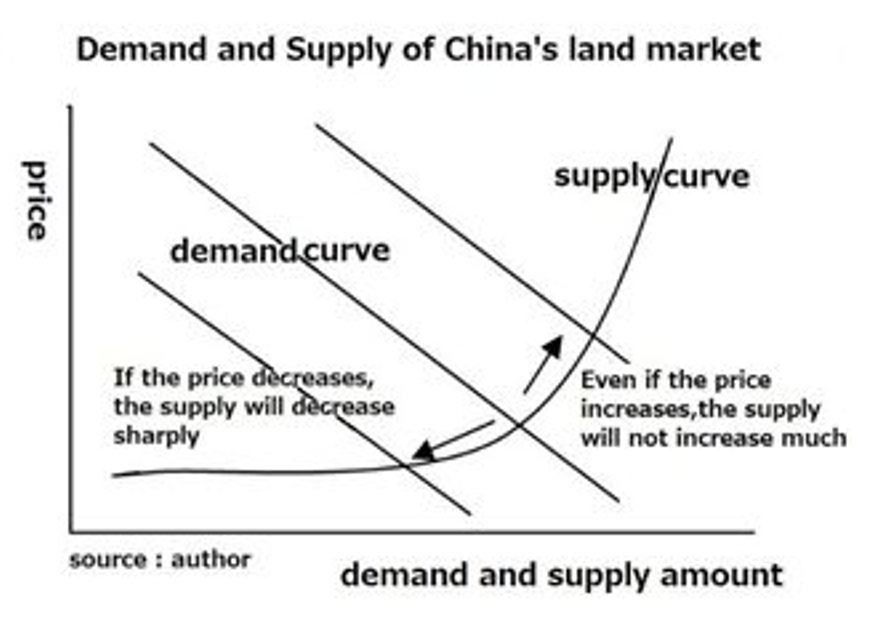

中国都市部の土地市場は、土地を払い下げる地方政府が唯一の売り手という供給独占市場である。そのため、不動産バブルの崩壊につながるような売り急ぎが起きにくい。市場が過度に割高な価格の調整を求めたとしても、価格の下落よりは取引量の減少を招くことになる(右図参照)。

このような市場構造のため、中国の不動産バブルが近いうちに崩壊する可能性は低い。しかし、まさにこのために、少数(地方政府と富裕層)が保有する不動産に富が集中しているのである。この構造は、不動産保有者が非保有者から賃料という形で富を吸い上げることで固定化されている。従って、中国における富の分配は、莫大な規模で累積的にゆがめられている。このゆがみは「経済的に不当な富の移転」といえるだろう。

(2) 債務の「隠れた政府保証」

資産格差が拡大するもう一つの主な理由は、中国が返済不能な不良債務を抱えたゾンビ企業の整理を絶えず先送りしてきたことにある。このような不作為が中国の富の分配を著しくゆがめてきた。

「隠れた政府保証」により、ゾンビ企業は不良債務の借り換えができる。その結果、ゾンビ企業は、本来不良債権処理で損失を被るはずだった債権者に対して利息の支払いを続けている。言葉を換えれば、これらの債権者は、本当は利息を受け取る資格がないのである。そのような債権者に膨大な額の利息や配当を払い続けることもまた、「経済的に不当な富の移転」といえるだろう。

中国の金融資産総額はいま約300兆元である。「利払費>利息+税金+減価償却前利益(earnings before interest, taxes, depreciation, and amortization : EBITDA)」という基準に従って推計すると、その15%から20%は借り手企業が自力では返済できないため、損失処理すべき潜在的不良資産であると考えられる(コラム参照)。

(300兆元の15%から20%に当たる)45兆元から60兆元の金融資産の年間平均収益率が5%であると仮定すれば[7]、1年当たり2.25兆元から3兆元が本当は受け取り資格のない債権者や株主に支払われている。中国の国内総生産(GDP)が現在約100兆元(約15兆ドル)であることから、富の移転の規模は毎年GDPの2%から3%(3,000億ドルから4,500億ドル)に相当する。参考までに、2019年の中国の公的年金制度による支払総額は約5兆元である[8]、これと対比すれば、2.25兆元から3兆元という富の移転の規模が如何に大きなものであるか分かるだろう。

普通の国であれば、投資バブルが崩壊し、その後には金利が急落するため、この種の不当な富の移転の規模は抑制される。しかし、政府債(ソブリン債)の利回りが3%を超える中国では、このメカニズムを通じた富の移転の規模は莫大であり、中国経済の健全性を著しく損ねている。

それは国営経済が支配する金融部門と同部門に大枚の資金を預けている富裕層への富の移転である。

【コラム:中国の不良債権の規模】

中国銀行保険監督管理委員会(China Banking and Insurance Regulatory Commission : CBIRC)が公表した最新の銀行不良債権(Non-Performing Loan : NPL)比率は1.87%(2021年9月)であるが、実際の比率はそれよりもはるかに高いと考えられている。このテーマについて最も詳細に分析したのは国際通貨基金(IMF)による国際金融安定性報告書(2016年4月)である[9]。この調査では、「企業は、利息、税金、減価償却前利益が報告された利払費を下回る場合、『リスクあり』と定義される」(すなわち、インタレスト・カバレッジ・レシオ(interest coverage ratio : ICR)<1)と指摘されている。この結果、商業銀行による中国の法人向け融資のうち、15.1%が「リスクあり」と判定された。

それだけでなく、同調査は次のようにも指摘している。

(1)「リスク融資」の閾値については、ICR<1では低すぎ、ICR<2、少なくともICR<1.5とすべきだという意見もある。この場合、「リスクあり」と分類される法人向け貸出の比率(≒NPL比率)は、それぞれ27%、22%に上昇する。

さらに、より重要なこととして

(2)国有政策銀行(主に地方政府に融資する国家開発銀行など)の融資や地方政府が保証する地方政府の融資平台(local government financial vehicles : LGFV)向けの商業銀行融資は、この調査の対象外とされている。

筆者は、LGFV向け融資について、深刻な債務不履行を心配する必要がほとんどないことには同意するが、不良債権の利息を払い続けることで不当な富の移転が生じるという筆者の観点からは、なお深刻な問題があると考えている。

なお、直近のデータによると、2018年末時点でLGFVの債務残高は30兆元(GDPの約33%)を突破しているが、そのICRは平均0.4にとどまっている[10]。これをIMFが調査した不良債権比率と合わせて考えると、不当な富の移転を引き起こす不良債権の比率は20%をはるかに超える可能性がある。

真に必要な処方箋

本稿では、中国における貧富の格差拡大の主な理由は大規模な不動産バブルと債務の隠れた政府保証による「不当な富の移転」にあるとしている。この仮説に基づいて、習主席と共産党は何をすべきであろうか。

不動産価格が暴落した場合、不動産を融資の担保としている大半の銀行が破産状態になり、経済全体が大きな打撃を受けるだろう。これは1990年代の日本のバブル崩壊の経験から得られた教訓である。

隠れた政府保証慣行を突如として停止した場合、資金の出し手は焦げ付きを懸念して資金の引き揚げに走る可能性があり、大規模な信用収縮が発生するおそれがある。

つまるところ、資産格差拡大の根本的な原因を是正する直接的で明快な処方箋はないのである。従って、習主席と共産党は「二次分配」、すなわち、習主席が2021年8月に述べたように、「課税を強化し、その精度を向上させる」ことに注力すべきである。

具体的には、不動産への固定資産税と不動産や金融資産への相続税を導入する必要がある。報道によると、当局は最近固定資産税を試験的に導入することを決定したが、中国共産党内で抵抗が根強いせいで、対象都市数が当初計画されていた30から10に減らされたという[11]。相続税については、中国共産党と政府のいずれもそのような計画が進行中であることを示唆したことはない。

このような税制措置が導入されれば、政府、中国共産党や関連する特権層の経済的利益に大きな打撃となるため、激しい反発が予想される。

今後のさらなる障害

2018年11月、習近平国家主席は「民間経済の56789という特性」という耳慣れない発言を行った[12]。「民間企業は税収の50%以上、GDPの60%以上、イノベーションの成果の70%以上、雇用の80%以上に寄与しており、企業数の90%以上が民間企業だ」という意味である。習主席は、将来を悲観する民間起業家を鼓舞しようとして、この発言をしたようである。

民間企業を称賛し、鼓舞することに問題はないが、この発言には逆の見方をする余地がある。経済学では、損益計算書におけるような「フロー」と、貸借対照表におけるような「ストック」の概念が存在する。習主席が引用した税収とGDPはフローである。民間企業がフローにおいて主導的役割を果たしていると聞けば、「ではストックで主導的役割を果たしているのは誰か」と問いたくなる。

中国は「社会主義公有制(正式には「全民所有制」)」の国といわれるが、実際には政府、政府を支配する中国共産党と「赤い貴族」「太子党」と称される特権層に圧倒的に富が集中している。

都市部の土地を保有しているのは地方政府であり、その土地の払い下げで得られた富は政府に納められる。

収益性が最も高い土地は、政府系ディベロッパー、特権層にコネのある企業や払い下げにおいて多額の資金を地方政府に支払う能力のある大規模なディベロッパーに渡ることが多い。

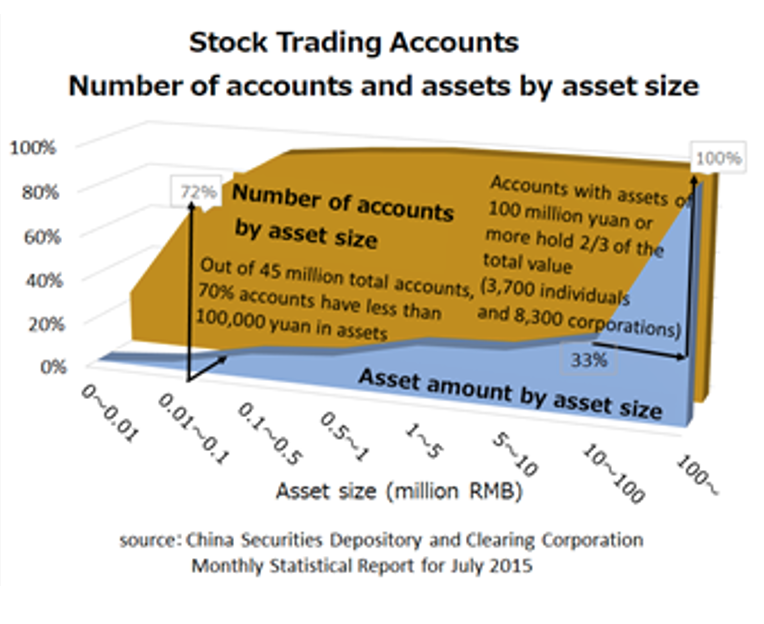

さらに、右図は中国の上場企業の株主とその保有形態を表したものである。時価総額の3分の2が約8,300社と約3,700人の証券取引口座で保有されているが、これは総口座数の0.03%にすぎない。これらの株主の大半は恐らく国営企業や赤い貴族の個人(またはその代理人)であろう。

要するに、民間企業はフローでは主要な役割を担っているが、ストックでは政府、特権層と富裕層に富が大きく偏在している。その結果、フローとストックとの間に著しい非対称性が見られるのだ。

中国政府はこの構造から得られる圧倒的な資金力を存分に活用している。政府による資源動員能力は、2020年2月、新型コロナウイルス感染症(COVID-19)のパンデミックが発生した際に、武漢市で見事に発揮された。当初政府は情報隠蔽という取り返しの付かない過ちを犯したが、10日間で野戦病院を建設し、全国から数万人の医療スタッフを迅速に派遣した。

中国政府にはまた、急速に軍を拡大し、融資用の「隠れた政府保証」を提供し、他国には真似できない規模の産業政策を実施し、一国で宇宙に進出するなどの大規模な科学プロジェクトを遂行する能力がある。これらが可能なのは、莫大な富と資源を政府が利用できるからである。

中国共産党は、その能力を党のリーダーシップと中国式社会主義の優位性の証であると誇っているが、それは我々が「中国は我々とは異なるゲームをしている」だとか、「中国は異質だ」と感じる根本的な理由でもある。

筆者は何事にも良い面と悪い面があると考える。一方では富が政府に集中しているため政府が強力に活動できているが、他方で中国経済の健全性を著しく損ねている。

結論

本稿では、中国では政府と中国共産党の関係者に富が過度に分配されており、この傾向は不条理な規模の不動産バブルや債務の隠れた政府保証による「不当な富の移転」を通じて強まりつつあると論じている。

この傾向に変化がなければ、中国は二つの深刻な問題に直面するだろう。一つは政治的な問題、もう一つは経済的な問題である。

政治的には、貧富の格差はさらに拡大し、若者は人生の夢を失い、共産党による統治への信頼もなくすだろう。習主席が述べたように、「党の統治の基礎」が危機にさらされることになる。

経済的には、経済成長の持続性が危うくなっている。中国が持続的な経済成長を望むのであれば、処方箋は単純である。生産性の高い民間部門、特にニューエコノミーを可能な限り成長させる一方で、より生産性が低く、経済的に疲弊した旧来の国営・国家関連部門をリストラ、ダウンサイズすることである。

中国は、国営部門から民間部門に成長の果実を振り向ける必要がある。そのためには、中国は「不当な富の移転」を是正し、国家部門の役割を削減する必要がある。プラットフォーム企業を処罰したり、創業者に多額の資金を寄付させたりすることは、方向性を誤っているとしか言えない。

このような改革は、既得権者からの強い抵抗に遭うだろうし、「国のかたち」を根底から変えることを意味する。従って、習主席と共産党は、政治・経済的に崖っぷちまで追い込まれない限り、そのような改革に賛成することは決してないだろう。その結果、中国は先述の二つの大きな問題に直面し、中所得国の罠に向かうことはほぼ確実である。

(2022/02/08)

※この記事は以下の英語の論考を和訳したものです。

【Shaping the Pragmatic and Effective Strategy Toward China Project:Working Paper Vol.2】

China Heads for the “Middle-Income Trap”

脚注

- 1 「习近平主持召开中央财经委员会第十次会议强调 在高质量发展中促进共同富裕」新華社通信『学習进行时:习近平報道特集』、2021年8月17日。

- 2 中华人民共和国中央人民政府「习近平:把握新发展阶段,贯彻新发展理念,构建新发展格局在省部级主要领导干部研讨班」2021年1月11日。

- 3 中国の巨大IT企業による寄付の発表(出典:報道記事)

- Tiktok の創業者である張一鳴氏は地方政府に5億元を寄付へ

- アリババ は、農村部における医療や配達員の保険など「共同富裕」プロジェクトに1,000億元を投資へ

- テンセント は「社会支援」プロジェクトに1,000億元を拠出へ

- 美団 の創業者王興氏は、自身が設立した慈善基金に176億香港ドルを寄付へ

- 小米 の創業者雷軍氏は慈善基金に22億米ドルを寄付へ

- 拼多多 の創業者黄崢氏は22億米ドルを寄付へ。また、来年の予想企業収益の15億米ドル全額の寄付を発表

- 4 2018年の第9回財新サミット(2018年11月17日に北京で開催)におけるSOHO中国の潘石屹会長の発言。

- 5 「2020年全国50城房价收入比报告,易居研究院」

- 6 「全球 80 城租金收益率研究报告」、易居中国研発機構。

- 7 中国では、ソブリン債としてのリスクが最も低い長期国債の利回りは3%強である。国有の大企業にのみ適用される銀行のローンプライムレートは4.5%である。従って、最も控えめに見積もっても、仮定上の収益率である5%が高すぎることはない。

- 8

中国には3種類の公的年金制度がある。

- (1)企業従業員向けの基礎年金保険(企业职工基本养老保险)

- (2)公的機関向けの基礎年金保険(机关事业单位基本养老保险)

- (3)都市部・農村部の住民向けの基礎年金(城乡居民基础养老金)

- 9 「IMF国際金融安定性報告書(2016年4月)」

- 10 「中国资产负债表中的“灰犀牛”:地方融资平台」、第一財経、2019年3月28日。

- 11 “China Plans Property-Tax Trials as it Targets Speculation,” Wall Street Journal, October 25, 2021.

- 12 「习近平:在民营企业座谈会上的讲话」、中国政府ウェブサイト、2018年11月1日。