はじめに

インドは長年にわたり、中国との間でヒマラヤ国境をめぐる領土問題を抱えており、2020年6月にはヒマラヤ国境沿いのガルワン渓谷で両軍が衝突し、両国の対立は深刻化した。一方で、インドは現在も多くの工業製品を中国から輸入している。戦略的分野における中国の技術や部品への過度な依存は、安全保障上の懸念材料となっている。

インド国内では現在、電力需要が急速に拡大しており、その需要を賄うためには再生可能エネルギー(再エネ)技術の導入が不可欠となっている。ただ、再エネ発電を支える主要部品や素材の多くを中国に依存しているのが現状である。その結果、インドの電力供給という国家の根幹インフラが、領土問題をめぐって対立する中国に対して構造的な脆弱性を抱える状況になりつつある。このため、インドは再エネ部品の国産化を重要な政策課題として、中国依存の低減に向けた取り組みを加速させている。

本稿ではインドの再エネ産業における中国依存の実態を、中国産再エネ部品の輸入状況と、中東市場におけるインド企業と中国企業の協働という二つの側面から考察する。また、脱中国依存に向けた国産化の行方についても展望する。

再エネの導入を進めるインド

インドでは現在、急増する電力需要への対応が喫緊の課題となっている。発電電力量は2014年の1,258テラワット時(TWh)から2024年には2,030TWhへと大幅に増加し、同期間の年平均増加率は4.9%に達した[1]。この背景には、人口の増加、産業の拡大、そして熱波による冷房需要の急増などがある。こうした需要増に応えるべく、インド政府は発電所の新設を急務と捉え、太陽光・風力といった再エネの導入を強力に推進している。

インド政府が再エネの普及を推進する背景には、まず化石燃料の輸入依存を低減するという狙いがある。インドは石炭や天然ガスなどの発電用燃料を一定程度国内で生産しているが、経済規模の拡大に伴ってエネルギー消費が急増し、不足分を輸入に頼らざるを得なくなっている。こうした中、資源価格が国際的に高騰すれば、輸入コストが財政を圧迫し、経済全体に悪影響を及ぼす恐れがある。そのため、長期的に安定した電力供給と発電コストの抑制を図る上でも、再エネ拡大の重要性は増している。次に、二酸化炭素を排出しない再エネの普及は、環境対策との整合性が高い。2021年、モディ首相はインドが2070年までに温室効果ガスの排出実質ゼロ(ネットゼロ)を達成することを初めて表明した。また、都市部を中心に深刻化している大気汚染対策としても、クリーンエネルギーである太陽光・風力の早期導入は不可欠となっている。

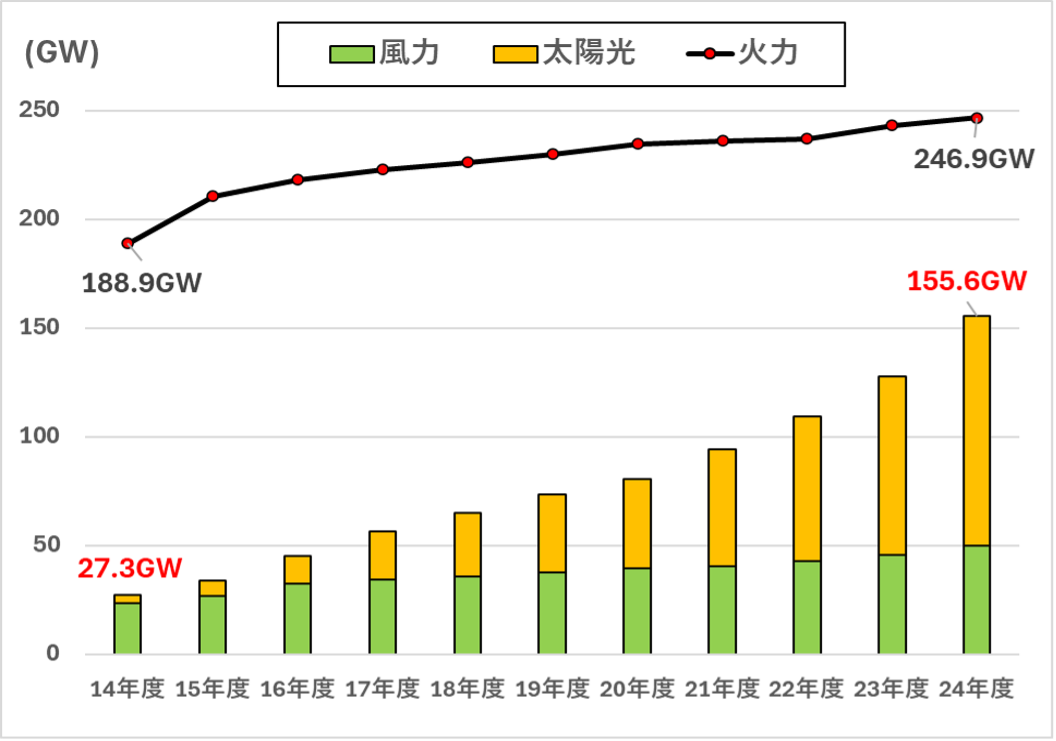

インドにおける太陽光・風力の発電設備容量は近年、主力電源の火力発電に迫りつつある。2014/15年度(2014年4月〜2015年3月)からの10年間で、太陽光発電は3.9ギガワット(GW)から105.6GWへ、風力発電は23.4ギガワットGWから50GWへと大きく拡大した。2025年3月時点で、太陽光・風力の発電設備容量は155.6GW(総発電設備容量の約33%)に達し(図1)、火力発電(246.9GW、全体の約52%)に次ぐ規模となっている。

州別の設置状況を見ると、ラジャスタン州(33.4GW)、グジャラート州(31.1GW)、タミル・ナードゥ州(21.8GW)、カルナータカ州(17.0GW)、マハーラーシュトラ州(15.9GW)が際立つ。これら5州の発電設備容量(約120GW)はインド全体の約76%を占めている。特にラジャスタン州とグジャラート州は、砂漠地帯における豊富な日照量や海岸沿いの良好な風況といった地理的条件に加え、州独自の取り組みが再エネの普及に貢献している。例えば、持続的な資金確保を可能にする「グリーン予算」の導入や、再エネ由来の電力を長期固定価格で調達できる「グリーンタリフ」の仕組みは、両州でのプロジェクト推進において重要な役割を果たしている[2]。

図1:インドの太陽光・風力・火力の発電設備容量(2014年度~2024年度)

ただ、太陽光発電は通常、晴天の日中にしか稼働できないという制約があり、風力発電も風の強弱に大きく影響されるため、いずれも発電量の調整が難しい。その結果、時間帯や天候によって送電網への電力供給が不安定になりやすいという難点が見られる。また、太陽光発電は日中の冷房需要が高まる時間帯には有効であるものの、今後インドで急速な拡大が見込まれるデータセンターやAI産業など、夜間の電力供給が求められる分野への対応にも課題が残る。

こうした中、バッテリーエネルギー貯蔵システム(BESS)などの蓄電技術を活用することで、太陽光由来のクリーン電力を24時間供給できる体制の構築が可能となる。インドでも再エネ発電に併設する形でのBESS導入計画が急速に進んでおり、蓄電市場の拡大が本格化している[4]。インド中央電力庁(CEA)が2023年に公表した「国家電力計画(NEP)」によれば、インド国内のBESS需要は、2026/27年度の出力ベースで8.6GW、容量ベースで34.7GWhから、2031/32年度にはそれぞれ47.2GWと236.2GWhへと増加する見通しである[5]。

再エネ産業におけるインドの中国依存

一方で、インドが再エネや蓄電設備を積極的に導入すればするほど、領土問題で対立する中国への依存度がむしろ高まりかねない。それは、世界の再エネ市場において、中国が圧倒的なシェアと影響力を持っているからである。中国の再エネ企業は、自国内での大規模な量産体制によるコスト削減を進めると同時に、欧州由来の技術を取り入れ・改良することで、欧米企業とも十分に競争できる水準に達している。また、中国は再エネやBESS製品に不可欠な重要鉱物(銅やリチウム、グラファイト、コバルトなど)を世界規模で囲い込み、鉱物資源の精錬・加工技術を兼ね合わせることで、自国を中心とした強固なグローバル・サプライチェーンを構築している[6]。そして、電気自動車(EV)向けのバッテリー開発で培った技術・ノウハウをBESSにも応用することで、中国企業(BYDやCATL、Sungrowなど)は蓄電市場でも世界有数のサプライヤーとしての強固な地位を確立している。このため、インドは太陽光発電や風力発電、BESSに必要な主要部品を確保する上で、中国を頼らざるを得ない。

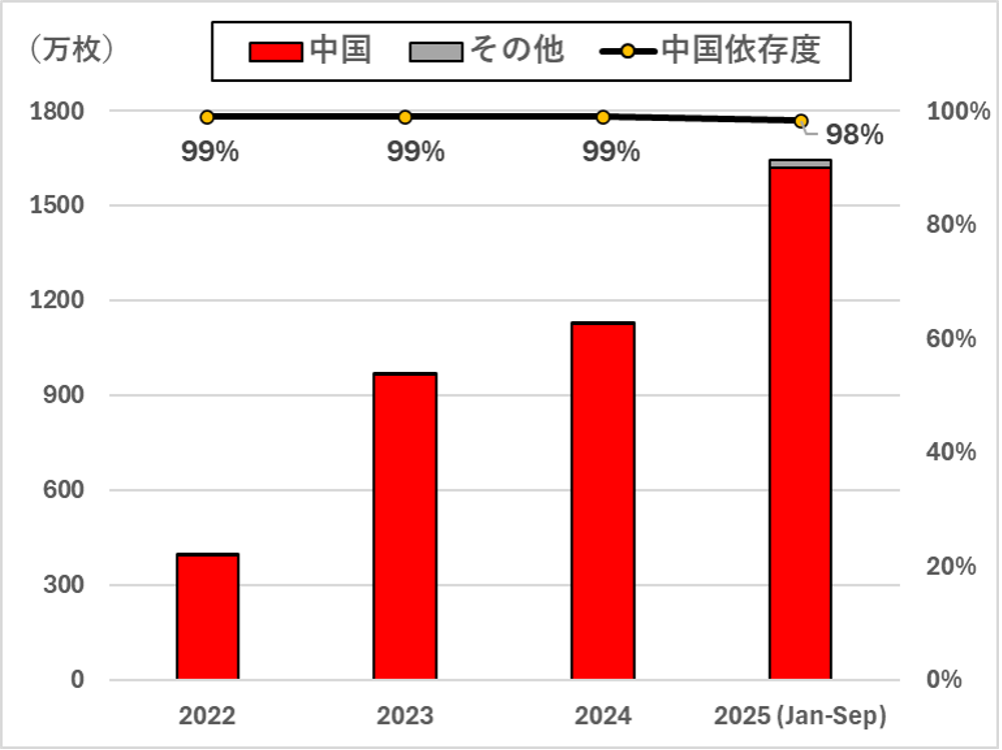

実際、インドが調達する太陽光部品の大半が中国からの輸入品であることは、貿易統計からも確認できる。まず、太陽電池の基板となるシリコン製の半導体基板「ウエハー(Wafer)」の輸入量は、2022年の約350万枚から2024年には約1,100万枚へと増加し、2025年には9カ月間だけで約1,600万枚以上を記録した。こうした輸入の拡大と並行して、中国からの輸入が全体のほぼ100%を占めており(図2)、インドの中国依存度は極めて高い水準で推移している。

図2:インドのウエハー輸入相手国(2022年~2025年9月)

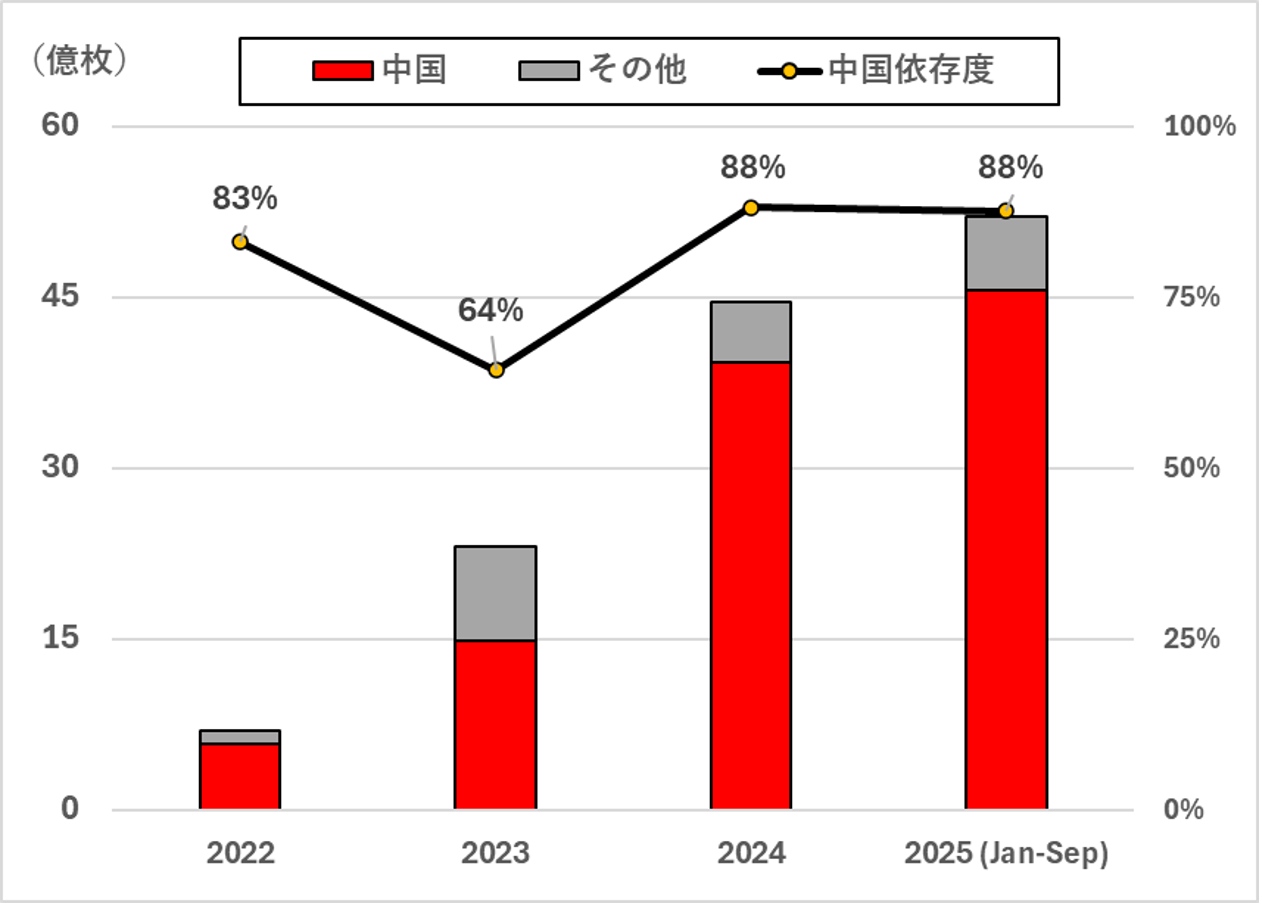

次に、ウエハーの加工を通じて太陽光を電気に変える機能を持たせたセル(Cell)についても、中国からの輸入量は2022年の約6億枚から、2025年1月~9月に約46億枚に増えた結果、中国依存度は9割弱に達している(図3)。

図3:インドのセル輸入相手国(2022年~2025年9月)

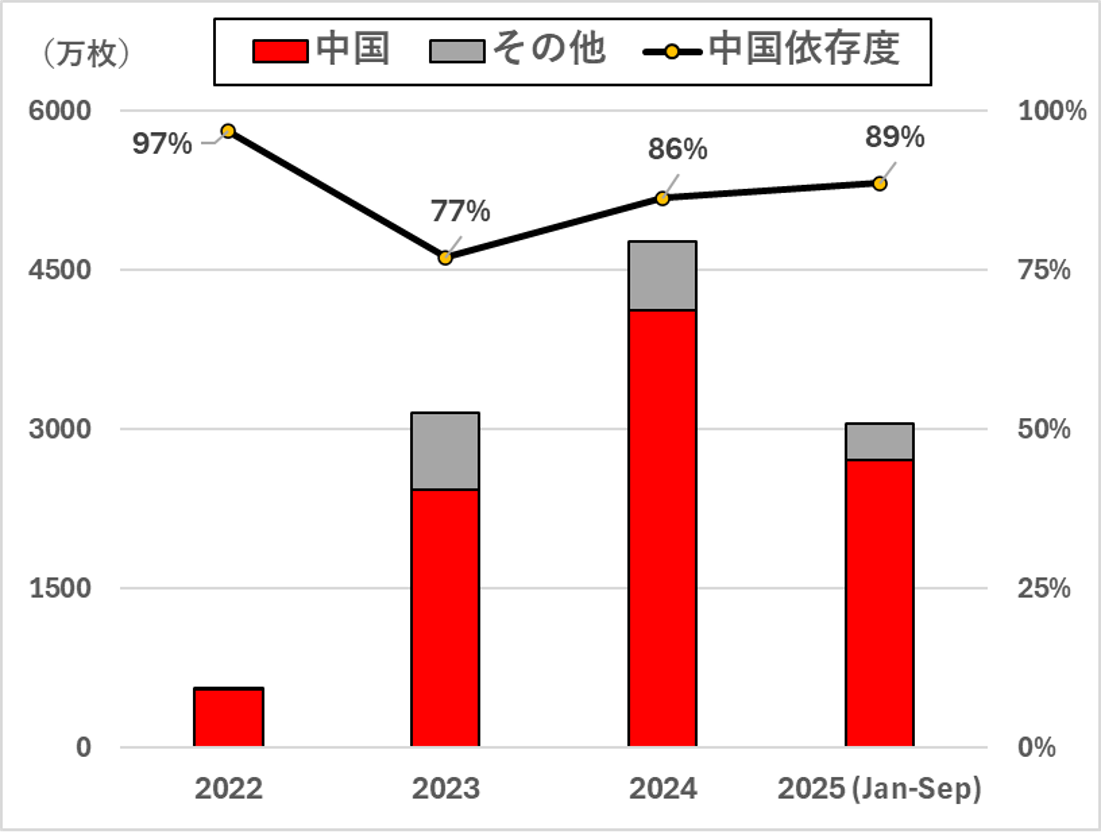

そして、複数のセルを直列・並列に接続した完成品の太陽光パネルである「モジュール(Module)」でも、インドの中国依存度は依然として85%以上と高水準にある(図4)。セルやモジュールに関しては、中国以外の国からの輸入が全体の約10%を占めているが、これらの多くは実質的に中国企業が関与している。その背景には、インド政府が2022年4月に国産化の促進と中国製品の輸入削減を目的に、モジュールに40%、セルに25%の関税を課したことがある[7]。これを受け、中国の各企業(Jinko Solar、Longi、Trina Solar、JA Solar、Risen Energyなど)は、インド・東南アジア諸国間の自由貿易協定(FTA)を迂回貿易の足掛かりとし、タイやマレーシア、シンガポール、インドネシア、ラオス、カンボジアなどの第三国を経由して製品をインドに輸出することで、高関税の回避を図っている。

図4:インドのモジュール輸入相手国(2022年~2025年9月)

さらに注目すべきは、海外の再エネ市場において、インドと中国が相互補完的に協力している点である。とりわけ、サウジアラビアやアラブ首長国連邦(UAE)での大規模ソーラー事業では、インドの建設大手(Sterling & WilsonやLarsen & Toubroなど)が競争入札を通じて設計・調達・建設(EPC)契約を獲得しても、太陽光部品の多くを中国企業から調達している[8]。こうして、インド側の低コストな労働力と大規模施工の実績に、中国側の安価かつ大量供給可能な再エネ部品を組み合わせることで、インド企業は他国勢を凌ぐ価格競争力を発揮できている。こうした構図は、印中両国の強みを活かした互恵的な協力体制の象徴であると言える。

脱中国依存のカギを握る国産化の行方

インドにおいて「経済的自立」という考え方は、長年にわたって根付いてきた。20世紀初頭にスワデーシー運動(ヒンディー語で「国産」)が展開され、自給自足の推進と海外依存の削減、英国製品からの脱却が呼びかけられた。この理念を受け継ぐ形で、モディ首相は2014年の就任時に「メイク・イン・インディア」を打ち出し、外国からの投資を呼び込みつつ、防衛産業を中心に国内製造業の育成を推進した。2020年3月には生産連動型奨励策(PLI)が導入され、携帯電話や電子部品、医療機器といった戦略物資の国産化が補助金を通じて後押しされた。そして同年5月、モディ首相は「アートマニルバル・バーラト(自立したインド)」構想を掲げ、国内生産能力の強化を通じて、インド経済の自給力を一層高める方針を打ち出した[9]。

こうした「自立したインド」構想に沿って、インド政府は再エネ産業の国産化にも取り組んできた。その成果例として、2025年8月、インドの太陽光モジュール製造能力が2014年の2.3GWから100GWにまで拡大したことが発表された[10]。加えて、風力タービン製造に不可欠なレアアースの一種であるネオジムの増産にも着手するなど、重要鉱物の供給網構築にも動き出している[11]。

ただ、モジュールやセルといった最終製品の国産化は順調に進展しているものの、それらを構成する素材(ウエハー、ポリシリコン、インゴット)は依然として中国に依存し、完全な国産化の道のりは遠い。また、インド製のモジュールやセルは現時点で中国製と比べて割高であり[12]、国産品の導入が発電コストの上昇につながる懸念がある。さらに海外の再エネ市場の競争入札でも、インドの建設企業が国産部品にこだわれば、低価格の中国製部品を採用する他国勢に比べて価格競争力が低下し、不利に働く可能性が高い。そして、レアアースなどの重要鉱物を開発したとしても、インドには精錬・加工能力が十分に整っていないため、中国のような一体型のサプライチェーンを構築するには長い時間を要する。

こうした状況を踏まえると、インドは領土問題で中国と対立しつつも、電力の安定確保と経済コストの観点から、再エネ産業での一定の依存関係を維持せざるを得ないだろう。その結果、インドが脱中国という長期ビジョンを掲げつつも、実利に基づく印中の協調関係は当面続くと考えられる。

(2025/12/15)

*こちらの論考は英語版でもお読みいただけます。

India’s Dependence on China in the Renewable Energy Industry and the Future Outlook

脚注

- 1 “Statistical Review of World Energy 2025,” Energy Institute, June 2025, p.53.

- 2 Tanya Rana and Vibhuti Garg, “Cementing Rajasthan’s and Gujarat’s Renewable Energy Leadership,” Institute for Energy Economics and Financial Analysis, October 2024.

- 3 “Renewable Energy Statistics 2024-25,” Ministry of New and Renewable Energy, November 2025, pp.10-14.

- 4 インドでは2022年から2025年5月にかけて、約12.8GWh分のBESS容量に関する入札・公募が実施された。Charith Konda, “India's battery storage boom: Getting the execution right,” Institute for Energy Economics and Financial Analysis, August 18, 2025.

- 5 “National Electricity Plan 2023” Central Electricity Authority of India, March 2023, p. lxii.

- 6 拙稿「中国のクリーンエネルギー政策――トランプ政権が「パリ協定」から離脱しても推進する理由」国際情報ネットワーク分析IINA、2025年2月25日。

- 7 Vinod Mahanta, “Import of cheaper solar modules on rise as China exploits loopholes,” The Economic Times, December 7, 2023.

- 8 UAE・アブダビ首長国の「ヌール・アブダビ太陽光発電所」事業では、インドのSterling & Wilsonが建設を担当し、中国のJinko Solarがモジュールを供給した。また、ドバイ首長国の「ムハンマド・ビン・ラーシド・マクトゥーム(MBR)ソーラーパーク第6フェーズ」事業でも、インドのLarsen & Toubroが建設を進め、中国のAstronergyがモジュールを提供している。サウジアラビアでも「ジェッダ太陽光発電所」や「スダイル太陽光発電所」事業で、インドのLarsen & Toubroが建設を手掛け、中国のLongiがモジュールを供給した。例えば、“LONGi to supply Larsen & Toubro with modules for projects in Saudi Arabia,” LONGi News, November 29, 2022.

- 9 Sylvia Malinbaum, “India’s Quest for Economic Emancipation from China,” Institut français des relations internationales, January 23, 2025, pp.19-20.

- 10 “India Achieves Historic Milestone of 100 GW Solar PV Module Manufacturing Capacity under ALMM,” Ministry of New and Renewable Energy, August 13, 2025.

- 11 Koustav Das, “Race for the rare earths: Why India is tripling its magnet bet,” India Today, November 4, 2025.

- 12 例えば、インド製モジュールの価格は1ワットピーク(Wp)あたり0.18ドルと、中国製の0.1ドルと比べて高価である。Dhruv Warrior et al., “Strengthening India's Clean Energy Supply Chains: Building manufacturing competitiveness in a globally fragmented market,” Council on Energy, Environment and Water, September 16, 2024, p.35.