はじめに

米国のトランプ大統領は2025年1月の就任直後、地球温暖化対策の国際的枠組み「パリ協定」から離脱する旨の大統領令に署名した。米国は温室効果ガスの主要排出国であることから、米国の離脱によって、世界的な気候変動対策が後退することが懸念される。一方、同じく主要排出国の中国は、温室効果ガスの大半を占める二酸化炭素(CO2)を排出しないクリーンエネルギーを推進する立場を堅持している。中国は現在、再生可能エネルギーや電気自動車(EV)の市場で存在感を示すほか、部品や素材を作り出す重要鉱物を世界各地で獲得することで、国際的な供給網を握っている。

本稿では、中国がクリーンエネルギーの導入を進める理由や重要鉱物を確保する狙いについて考察する。また、新興国との関係強化が中国のクリーンエネルギー産業にとって重要になる点にも着目する。

中国の積極的なクリーンエネルギー導入

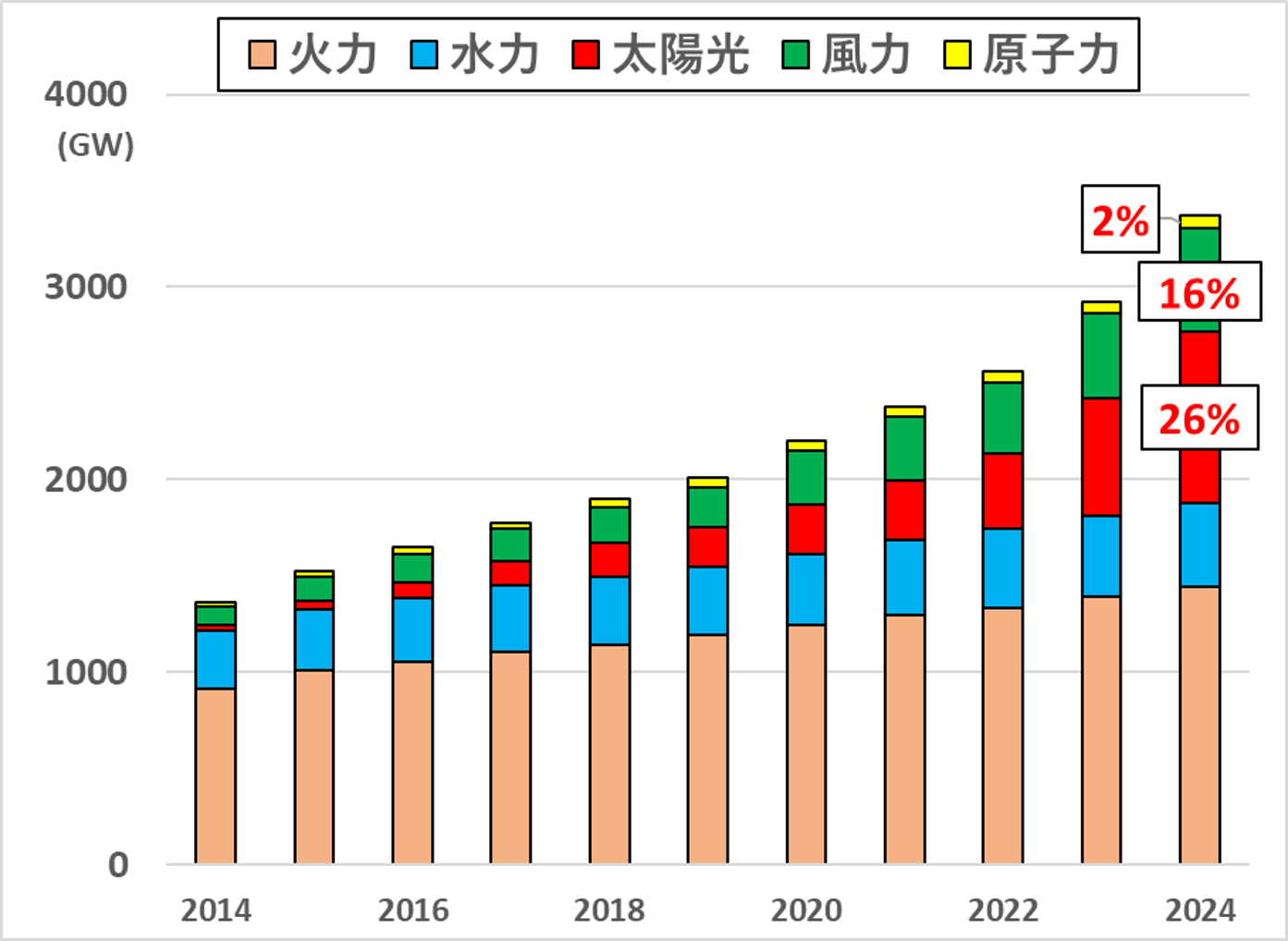

中国は2016年9月に米国・オバマ政権の呼びかけに応じる形で、パリ協定を批准し、地球温暖化対策に前向きに取り組む姿勢を世界にアピールした。以後、中国は率先して、代表的なクリーンエネルギーである再エネ・原子力の導入を進めてきた。太陽光発電の設備容量は2014年の27ギガワット(GW)から2024年に887GWに増加し、風力発電も96GWから541GWへと大幅に増えた。また再エネと同様、CO2を排出しない原子力発電も積極的に活用しており、稼働中の原子炉数は2014年の24基から2024年に57基まで増え[1]、設備容量も20GWから60GWに拡大した。その結果、太陽光・風力・原子力の割合は44%にのぼり、主力電源の火力発電に匹敵する(図1)。

発電部門のクリーン化と並行して、運輸部門ではEVが急速に普及している。EVはガソリン車と異なり、走行中にCO2を排出しないため、環境に優しいエコカーとして注目されている。中国のEV販売台数は2015~2023年の期間、バッテリーの電気のみで走行するバッテリー式電気自動車(BEV)が20万台から1610万台に増えた。また、ガソリンと電気の両方で走行し、外部充電も可能なプラグインハイブリッド車(PHEV)も10万台から580万まで増加した[2]。

図1:中国の電源別の発電設備容量

化石燃料への依存低減と産業発展の促進

中国のクリーンエネルギー導入は大気汚染対策に加え、化石燃料への依存低減や産業発展の促進の側面から、国家主導で行われてきた。まず、中国は国内で原油や石炭、天然ガスを生産できる一方、経済規模が拡大するにつれて、化石燃料の消費量が急増した。その結果、不足分を輸入に頼らざるを得なくなった。2023年、中国の原油輸入量は世界最大の5.6億トンを記録し、消費量の約7割にのぼった。また天然ガス輸入量も、パイプライン経由及び液化天然ガス(LNG)で159BCM(10億立方メートル)となり、消費量の約4割に達した[4]。

化石燃料の海外依存は供給途絶リスクの観点から、エネルギー安全保障上の大きな懸念事項である。また資源価格が高騰すれば、輸入代金が財政負担となり、国内経済への悪影響につながる。この点から、中国はEVの普及を通じて石油需要をペースダウンさせるとともに、EVに必要な電力をクリーンエネルギーで補ったり、火力依存の電源構成を多角化したりすることで、発電用燃料の消費抑制を図ろうとしている。

次に、中国は国家戦略として、クリーンエネルギー産業の発展に注力している。中国政府は2005年の「再エネ法」制定を機に、再エネの開発と利用拡大を目的とした補助金や固定価格買取り制度(FIT)を導入し、再エネ及びEV産業を戦略的新興産業として育成してきた[5]。この背景には、中国が経済成長を維持するには、付加価値の高い産業への転換が求められていたことがある。

中国の再エネ企業は自国内での大量生産によるコストダウンを図りながら、欧州由来の技術力を向上させることで、欧米勢とも対抗できるようになった。ただ、とりわけ欧州市場で中国企業の参入によって過剰な価格競争が生じた。その結果、一部の中国企業が事業の収益性を見込めず、撤退を余儀なくされ、再エネ事業が2010年代前半に縮小したことから、中国政府は支援策として、国内の再エネ市場を巨大化させていくことで、各企業の事業規模の維持に努めた[6]。

中国のグリーンビジネスを支える重要鉱物

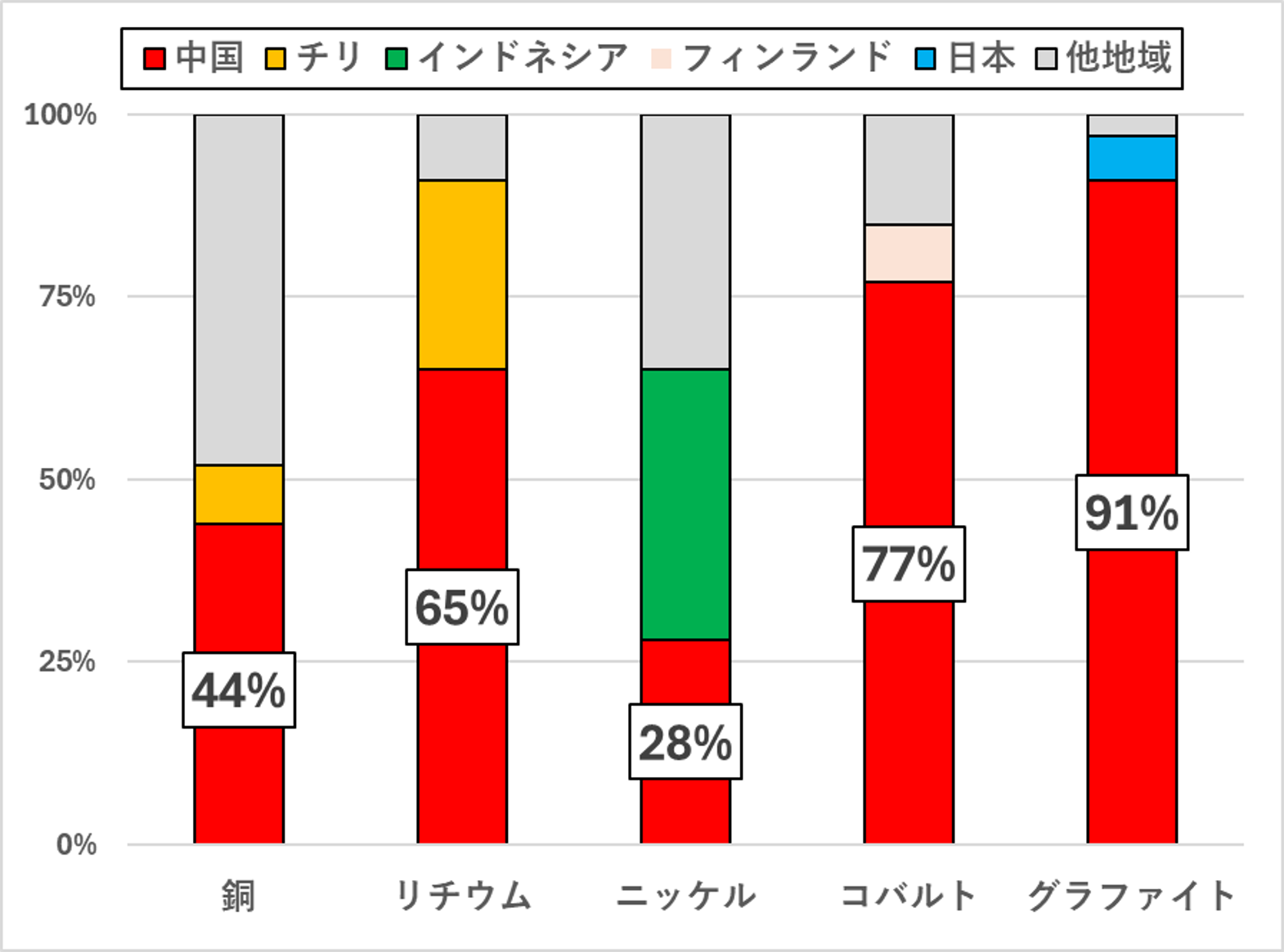

グリーンビジネスで欧米勢と競合する中、中国の最大の強みは、クリーンエネルギー製品に不可欠な重要鉱物の世界的なシェアを握っていることである。中国には、EV主要部材のリチウムイオン電池(LIB)に欠かせない重要鉱物、リチウムとグラファイトが豊富にある。2024年、中国のリチウム生産量でオーストラリアやチリに次ぐ、第3位(総生産量の17%)となり、埋蔵量は300万トン(全体の10%)と推定される。グラファイトの場合は、中国の生産量・埋蔵量ともに世界最大(総生産量79%、総埋蔵量28%)である[7]。

一方、再エネ・EV製品に必要な他の重要鉱物であるコバルトやニッケル、銅は、中国で生産量が少ないか、もしくは採掘されていない。この課題を克服するため、中国は世界各地の鉱物権益を囲い込んできた。中国企業はコバルト事業で最大生産国のコンゴ民主共和国に、ニッケル事業で最大生産国のインドネシアに、銅事業で主要生産国のコンゴ民主共和国・ザンビア・チリにそれぞれ投資し、権益を獲得してきた[8]。中国は国外での鉱物事業に直接関与し、自国への販路網を構築することで、重要鉱物の国際的な供給網を占有している。

また鉱物確保の取り組みに、重要鉱物の精錬・加工技術を兼ね合わせることで、中国は自国を軸としたグローバル・サプライチェーンを更に強化している。世界の鉱物精錬・加工量に占める中国の割合は2023年、グラファイトが91%、コバルトが77%、リチウムが65%、銅が44%、ニッケルが28%を記録した(図2)。

図2:世界の鉱物精練・加工量に占める中国の割合(2023年)

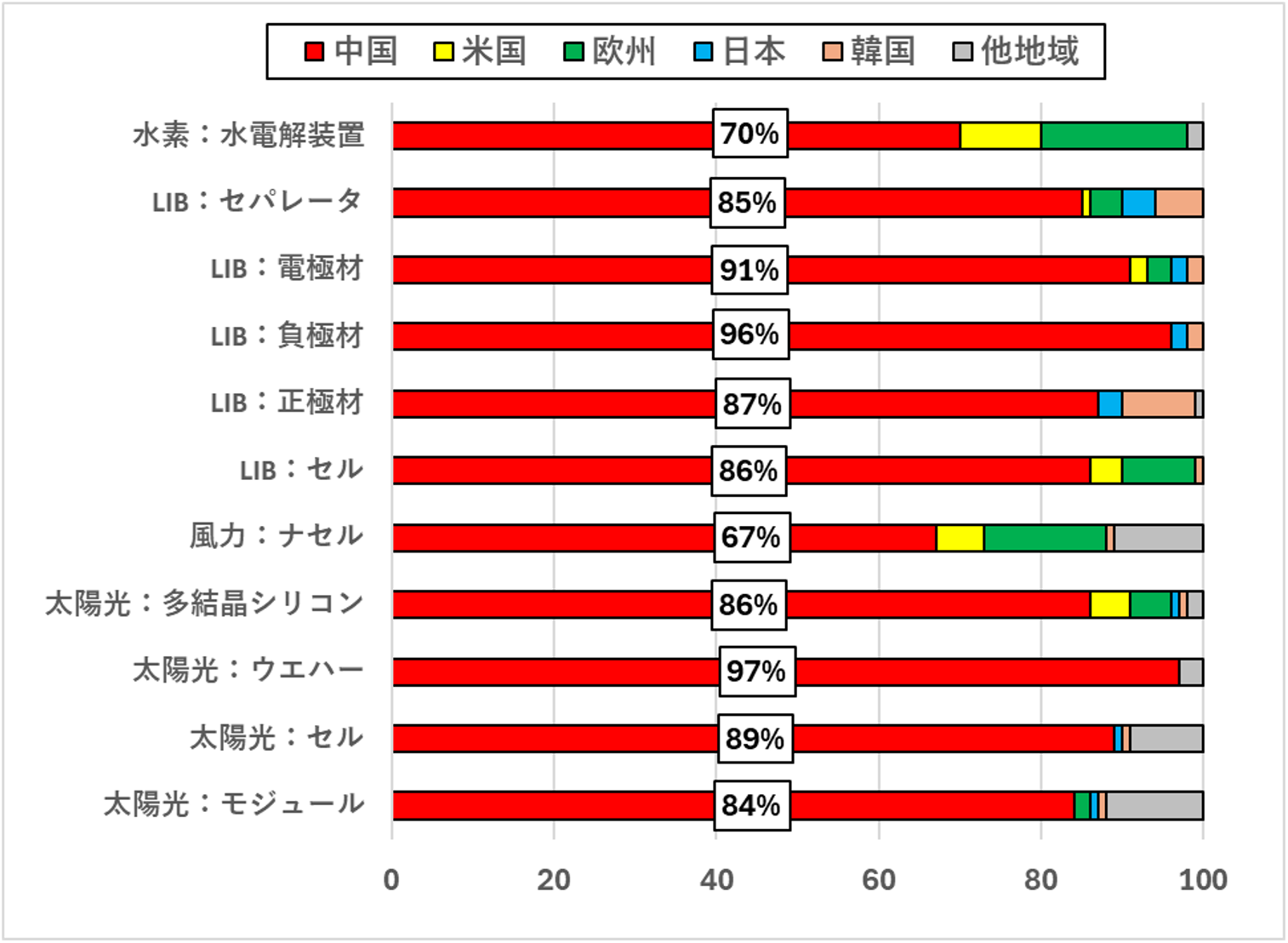

さらに、中国は重要鉱物から部品や素材を作り出し、最終製品の産業化に成功したことで、クリーンエネルギー分野における国際競争力を飛躍的に向上させた。太陽光・風力・EV用LIB・水素関連部品における中国の生産能力はいずれも世界シェアで約7割を超える(図3)。そして、中国は価格面での優位性を生かして、世界の受注競争で欧米勢を圧倒している。

図3:再エネ・EV・水素関連部品の生産能力の世界シェア(2023年)

新興国で拡大する再エネ事業への期待

他方、欧米諸国は、補助金で安価となった中国製EVや太陽光部品が市場慣行をゆがめて流通していることを問題視している。また中国が重要鉱物の国際的な供給網を握っているため、調達面での過度な中国頼みが供給途絶への脆弱性につながる恐れもある。実際、中国は2024年12月、米国の中国向け半導体の輸出規制強化への対抗措置として、電子部品の製造に必要なレアメタル(ガリウムやゲルマニウム、アンチモンなど)の米国輸出を原則禁止した例もある。

欧米諸国がクリーンエネルギーや重要鉱物の分野で中国への依存度を下げようとしている点を踏まると、今後、中国企業による欧米向け輸出や事業参入に大きな制約が課される可能性がある。また政府支援策により、肥大化した国内市場が次第に飽和状態を迎える恐れもある。中国企業がこれまで行ってきた大規模な設備投資を通じて生産コストを下げる経営手法は、大きな市場を見込めてこそ成り立つと言える。そこで、中国としては、BRICS[11]や上海協力機構[12]といった地域枠組みで結束を強める新興国で、販路を拡大していく必要がある。

中国のクリーンエネルギー政策にとって追い風となるのは、パリ協定採択後の脱炭素化の流れと、中東産油国の潤沢な資金である。脱炭素化の世界的な潮流を受け、再エネやEVの導入が新興国でもより一層進むと予想される。また、2023年にアラブ首長国連邦(UAE)で開催された第28回国連気候変動枠組条約締約国会議(COP28)の成果文書には、2030年までに世界全体の再エネ発電設備容量を3倍に拡大にすることが明記された[13]。議長国を務めたUAEはCOP28の成果を実効性のあるものにするため、国内でギガ級の太陽光発電所を新設するほか、アフリカや中央アジアを中心に国外の太陽光・風力発電事業にも積極的に投資している。またUAEと同じく、サウジアラビアも国内外で再エネ事業を展開している[14]。

中東産油国のUAEとサウジアラビアが再エネ市場規模の拡大に貢献する中、両国の事業では、中国企業が設計・調達・建設(EPC)契約を受注したり、太陽光部品の供給会社に選定されたりするケースが見られる。UAE・サウジアラビアにとって中国は重要な石油輸出先であり、長年の石油取引を通じて良好な関係が維持されてきた。この点から、両国は欧米諸国と比べて、中国企業に対する警戒心は高くなく、むしろクリーンエネルギー分野における中国の役割に大きな期待を寄せていると考えられる。この先中国にとって、欧米諸国と一線を画すグローバルサウスの新興国と連帯していくことは、自国のクリーンエネルギー産業を維持・拡大していく上で非常に重要となるだろう。

脱炭素化に向かう世界における中国の役割

ここまで論じてきたように、中国はクリーンエネルギーの積極的な導入を通じて、エネルギー安全保障の観点から化石燃料の消費抑制を図るとともに、国内の再エネ・EV事業の拡大化により、クリーンエネルギー産業を更に発展させてきた。また世界各地の重要鉱物を囲い込むことで再エネ・EV部品生産で圧倒的な世界シェアを握り、中国抜きでグリーンビジネスを展開するのが難しい状況を作り上げた。たとえ欧米諸国が対中国規制を強化したしても、中国は中東産油国をはじめ新興国での事業参入に注力することで、クリーンエネルギー分野での影響力を維持できる見通しである。

脱炭素化に向かう世界において、クリーンエネルギー産業をけん引する中国の役割を無視することはできないだろう。トランプ政権誕生により、米国がパリ協定の離脱を表明したものの、パリ協定を取りまとめた欧州諸国は、2050年までのカーボンニュートラルの実現に向けて脱炭素化政策を継続している。また日本も、2月18日に閣議決定した第7次エネルギー基本計画[15]で、2040年度時点で発電量全体に占める再エネ比率を4~5割程度に引き上げる方針を示した。

脱炭素化への取り組みが迫られる中、近年、AI(人工知能)産業の発展やデータセンターの拡大により、世界的に電力需要の増加が予想される。こうした脱炭素と電力安定供給という喫緊の課題への対応策の1つとして、クリーンエネルギー分野で中国と協調していく選択肢は十分に考慮されるべきであろう。

(2025/02/25)

*こちらの論考は英語版でもお読みいただけます。

China’s Clean Energy Policy: Why China Will Push for Clean Energy Despite the Trump Administration’s Withdrawal from the Paris Agreement

脚注

- 1 「我国核电运行年度综合分析核心报告(2023年度)」中国核能行業協会、2024年4月29日;「全国核电运行情况(2024年1-12月)」国家核安全局、2025年2月6日。

- 2 “2024 Statistical Review of World Energy,” International Energy Agency, April 2024.

- 3 発電設備容量のデータについて、2014~16年分は「2014~2016年全社会用电量等数据」国家能源局を、2017~2024年分は「2017~2024年全国电力工业统计数据」国家能源局、を参照。

- 4 “Global EV Outlook 2024,” Energy Institute, June 2024.

- 5 李志東「世界を先導する再生可能エネルギー産業――日中協力を如何に進めるべきか」遊川和郎・湯浅健司・日本経済研究センター編『新中国産業論――その政策と企業の競争力』文眞堂、2024年、115-120頁。

- 6 井熊均・王婷・瀧口信一郎『中国が席巻する世界エネルギー市場――リスクとチャンス』日刊工業新聞社、2019年、25-36頁。

- 7 U.S. Geological Survey, 2025, Mineral commodity summaries 2025: U.S. Geological Survey, pp.85-111.

- 8 “Digging deeper: Understanding the global Chinese mining sector,” Transparency International Australia, November 2024, p.8.

- 9 “Global Critical Minerals Outlook 2024,” International Energy Agency, May 2024.

- 10 Jennifer A Dlouhy, “China Extends Clean-Tech Dominance Over US Despite Biden’s IRA,” Bloomberg, April 16, 2024.

- 11 BRICSは中国をはじめ、インド、ブラジル、南アフリカ、ロシアの主要5カ国に加え、2024年1月にイラン、エジプト、エチオピア、UAEが、2025年1月にインドネシアが新規加盟国となった。

- 12 上海協力機構は2001年に中国、ウズベキスタン、カザフスタン、キルギス、タジキスタン、ロシアによって設立された。その後イラン、インド、パキスタン、ベラルーシが加盟した。

- 13 “Outcome of the first global stocktake. Draft decision -/CMA.5. Proposal by the President,” United Nations Framework Convention on Climate Change, December 13, 2023, p.5.

- 14 UAEとサウジアラビアの再エネ事業については、豊田耕平「サウジアラビアとUAEにおけるエネルギートランジションの全体像~気候変動による「機会」の観点から~」『石油・天然ガスレビュー』2024年11月号、エネルギー・金属鉱物資源機構(JOGMEC)、33-67頁を参照のこと。

- 15 「第7次エネルギー基本計画(令和7年2月)」経済産業省資源エネルギー庁、2025年2月18日。