米国政府が自国のレアアース企業を影響下に

米国防総省は2025年7月、同国内の鉱山でレアアースの採掘、および精錬を行う民間企業MP Materials社(以降MP社)と官民パートナーシップ契約を締結し、出資すると発表した。レアアースの国際市場を支配する中国への依存を低減するのが目的である[1]。同社はレアアース産出量で世界第2位のマウンテンパス鉱山(カリフォルニア州)を所有し、レアアースを永久磁石などの製品にして出荷している。レアアースは風力発電の大型タービン、電気自動車のモーターなど動力源、データ装置に使用され、21世紀の国際潮流となっているデジタルトランスフォーメーション(DX)、グリーントランスフォーメーション(GX)双方の実現に欠かせない。さらには、戦闘機、ロケットのエンジンなどにも使われるため、国家安全保障にとって必須の鉱物である。

米国政府はさらにワイオミング州と共同で、同州にある鉱山でのレアアース採掘に向けて本格調査を開始している[2]。一連の動きの背景には、安全保障、産業分野双方での苦い経験がある。以下で詳述するように、2012年に同国の軍需企業が製造した戦闘機の一部に、中国企業製の永久磁石が使用されていることが発覚し、自国のぜい弱なレアアース製品の供給体制を思い知らされた[3]。今年4月、中国がレアアースの輸出規制を実施した際には、米国をはじめ、日本や欧州のメーカーが自動車生産の一時停止を余儀なくされた[4]。

このように、レアアースは今、経済安全保障の主戦場であり、米国、あるいは日本にとって、希少鉱物やその加工技術の中国依存を低減することが喫緊の課題になっている。特に米国の軍需産業が独自にレアアース供給網を確立できず、中国の影響力にぜい弱になることは、自国の安全保障を米国の拡大抑止に頼る日本にとっても他人事では済まされない。

本稿ではまず、輸出規制の厳格化をはじめ、中国によるレアアース国際市場の独占とその影響を概観する。その後、近年の米国の対応を把握するとともに、米国や日本が経済安全保障上の弱点をどのように克服すべきかを考察する[5]。

中国によるレアアース国際市場の独占

レアアース(希土類)とは、永久磁石など電気的、化学的な特性を有する17種類の元素を指し、うち質量が軽い7種類を軽希土類、重い10種類を中・重希土類と呼んでいる[6]。中国が今年4月に輸出規制に踏み切った7種のレアアースはいずれも中・重希土類で[7]、民生用先端技術だけでなく、レーザー機器や航空宇宙産業など安全保障に直結する分野にも必須であることがわかる(表1参照)。

表 1:中国が輸出管理を強化したレアアースとその主な用途

| 名称 | 主な用途 |

|---|---|

| サマリウム(Samarium) | センサー、医療機器、自動車部品 |

| ガドリニウム(Gadolinium) | 磁気共鳴画像(MRI)造影剤、原子炉の制御棒 |

| テルビウム(Terbium) | 偽造防止の蛍光印刷、レーザー加工 |

| ジスプロシウム(Dysprosium) | 電気自動車(EV)、ハイブリッド車のモーター、風力発電タービン、データ保存装置 |

| ルテチウム(Lutetium) | レーザー、放射線治療 |

| スカンジウム(Scandium) | 電極材料、レーザー、航空機部品 |

| イットリウム(Yttrium) | 電子フィルター、レーザー、超伝導体 |

出典:齋藤勝裕『レアメタル レアアースの驚くべき能力』C&R研究所、2019年、216-229頁を参照に筆者作成。

中国商務部は輸出管理の厳格化について、同国の輸出管理法、両用品目輸出管理条例などに基づき、国家の安全を確保するとともに、核など軍用品の拡散防止への国際的義務を果たすためと説明している[8]。実際は、米国が中国に課す関税措置への報復とみられるが、結果として、自動車生産の停止など各国の経済活動に影響が出た。

こうした輸出規制に踏み切れるのは、中国がレアアース国際市場をほぼ完全に支配しているためである。米国政府機関の地質研究所(USGS)によると、中国は国別採掘量で68%を占めている[9]。レアアースは採掘してそのまま使用できるわけではなく、精錬して種別ごとに分類したうえで製品化するが、その精錬部門になると、中国の市場支配力はさらに際立ち、国際エネルギー機関によると、90%以上を占めている[10]。

中国のレアアース国際市場でのシェア(採掘と精錬)から読み取れる事実として、米国はレアアースの採掘を手掛けているものの、その大半を中国に輸出し精錬を依頼していることが挙げられる。精錬の内製化を進めなければ、中国依存は未来永劫続くことになる。

こうした事態を招いたのは、米国をはじめ西側諸国に責任の一端がある。レアアースは採掘、精錬から製品化までの過程で有毒ガス、汚泥、放射性物質など大量の汚染物質が生成される。一つの鉱石に混在するレアアースを分別する工程で、多数の化学薬品を使用するためである[11]。1980年代まで、米国とともにレアアースの国際市場をリードしてきたフランスでは、レアアース精錬を手掛けていた同国西部にある工場の排水から、当該地域の平均より100倍近く濃度が高い放射性物質の検出が報告されていた[12]。そのため、西側諸国では、環境保護の機運が高まり、大半の事業者がレアアースの採掘や精錬から撤退、あるいは規模を大幅に縮小する一方、環境規制が他国に比べて緩い中国に主導権が移っていった[13]。

米国の対応

冒頭に紹介した米国防総省によるレアアース関連企業への出資は、レアアース支配を強める中国への対応の一環である。同省は4億ドル(約588億円)分のMP社株式を取得し、株式保有比率で15%超の筆頭株主となり[14]、同社の経営に多大な影響力を行使できる立場になる。

米国の対応は今に始まったことではない。中国によるレアアース供給の独占が、国家安全保障上の重大問題になると米国が強く認識したのは、2010年代である。2012年8月、F-35戦闘機を製造するロッキード・マーティン社は、下請け企業からの通報により、115機のレーダー装置に中国製の永久磁石が搭載されていることを把握した。米国は1973年、兵器の基幹部品に使用される希少な鉱物、金属を外国から購入することを禁止する法律を制定しており、100機超のF-35が法律違反になる可能性があった。結局、国防総省は特例措置として、レーダーの取り換えを命じなかったが、自国のレアアース供給網のぜい弱性が国防にも影響しかねないことに危機感を強めた[15]。

追い打ちをかけるように、2015年6月、マウンテンパス鉱山の所有者だったMolycorp社が破産を申請した[16]。米国で唯一のレアアース採掘企業の破産により、米国はレアアース自給の手段を一時喪失した。2020年にMP社として再興し、鉱山の運営が再開されると、国防総省はすぐに支援策を打ち出した。同年11月、採掘、および精錬能力の向上を目的に同社に960万ドル(当時の為替レートで約10億円)を助成した[17]。また、同省は2023年8月、オーストラリアのレアアース企業・ライナス(Lynas)社が新たにテキサス州に建設するレアアースの精錬工場に2億5,800万ドル(同・約368億円)を助成すると発表した[18]。同工場は2026年、操業開始の予定である。米国がレアアースを含む希少鉱物およびその加工製品の供給網の再構築を急いでいることがうかがえる。

米国の対応は奏功するのか

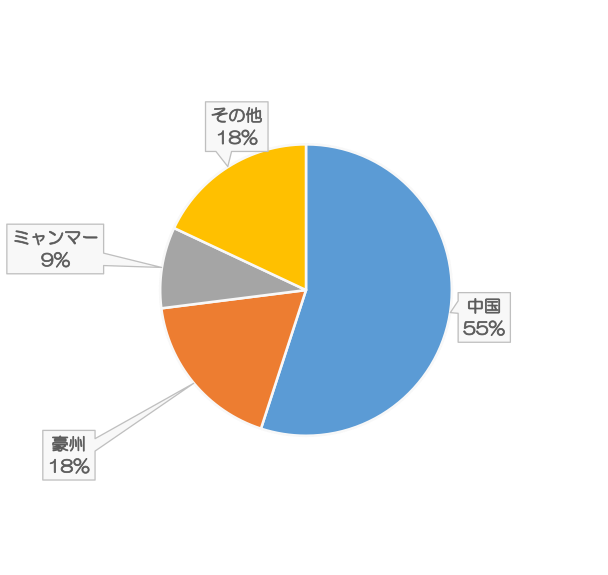

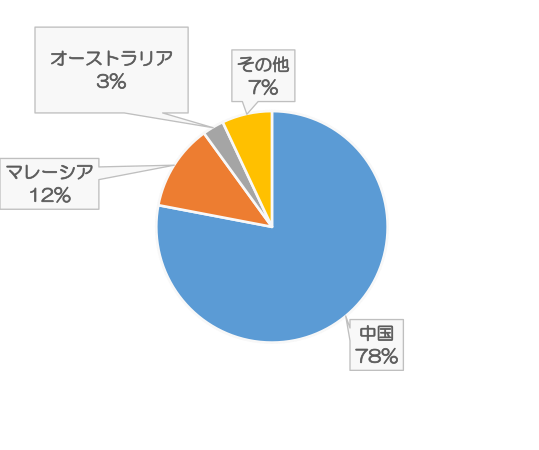

これらの米国の努力はどの程度功を奏すのか。国際エネルギー機関(IEA)によるレアアース採掘・精錬の予測が参考になる[19]。IEAのシナリオによると、2030年には採掘、精錬とも中国のシェアはやや下がり、その後、2040年まで、採掘、精錬とも上位3か国のシェアに大きな変動はないとみている。具体的には、採掘において、中国のシェアは2023年から13%ほど下がって55%となり、精錬比率についても78%に下がると見込んでいる(図1, 2参照)。

図 1:2040年時点のレアアース国別採掘比率

図 2:2040年時点のレアアース国別精錬比率

このIEAの予測は2023年に行われたものであり、今年4月の中国によるレアアース輸出規制を境に起きている脱中国の加速を反映していないことには留意が必要であるが、中国が世界におけるレアアース供給を支配できる構造に劇的な変化はなさそうである。特に精錬部門は2023年の世界シェア92%からは下がるものの、2040年時点でも80%程度のシェアを維持するとみられる。

地質上の特性も米国に不利に作用する。JOGMECの資料によれば、米国のマウンテンパス鉱山はレアアースのうち、軽希土類の分布が大半を占め、軍備品製造のためにより重要な中・重希土類の埋蔵は極めて少なく、全体の1%超に過ぎない[20]。対照的に、中国には4月に輸出規制の対象とした7種を含め中・重希土類が豊富に埋蔵されている信豊鉱山が存在し、すでに開発も行われている(表2参照)。この事実は、中国が中・重希土類を他国の経済、安全保障への影響力を行使したり、自国の権益拡大に利用したり、経済安全保障上の「武器」にできることを示している。

表 2:レアアースの種別埋蔵比率

| 鉱山名 | マウンテンパス鉱山(米) | 信豊鉱山(内モンゴル自治区) |

|---|---|---|

| 軽希土類 | 98.7% | 54.4% |

| 中・重希土類 | 1.3% | 45.6% |

出典: JOGMEC「レアアースの供給と課題」2024年6月27日、6頁を参考に筆者作成。

おわりに:経済安全保障の確立と日本の役割

このように、各種データは米国によるレアアース、特に中・重希土類の独自供給の確立は容易でないことを示唆している。日本を含む西側諸国が今後、中国に依存しないレアアース供給網の構築に向け取り組むべきことを検討したい。

まず、日本はレアアース供給網の再構築に橋渡し役を果たすことができる。2012年の尖閣諸島の国有化などで、中国によるレアアースの輸出制限をいち早く経験した日本は、供給網の再構築で先行してきた。米国に新たに精錬工場を建設するライナス社には、2010年代以降、相次いで出資、あるいは融資しており、同社がマレーシアに有する精錬工場を通じて中・重希土類(ジスプロシウムおよびテルビウム)を日本向けに供給する契約を締結している[21]。図2のレアアース精錬の国別比率でマレーシアが5%を占めているのは、ライナス社の工場を指している。2024、25年には、フランスのカレマグ(Caremag)社による精錬事業に資金を拠出し、日本への供給契約を締結した[22]。こうした経緯から、米国、豪州、欧州間の協力関係の構築に寄与できる。西側諸国にとって、中国外での新たな鉱山の開発と精錬工場の新設で連携できれば、2040年時点において、図3に示したIEAの予測よりさらに中国依存を引き下げることに帰結する。

中国にレアアース部門の主導権を明け渡す主因になった環境問題での連携も強調しておきたい。特にアフリカなど未開発の鉱山を抱える地域を開発する際は、各国の環境保護技術を持ち寄り、地域住民の生活、環境保全を確約することで、開発への理解を得る努力を怠るべきではない。新たに汚染地域を広げるような形でレアアースの獲得に動けば、先進国のエゴとして信頼を喪失し、中国への依存度を低減する供給網構築の目的を達成できなくなるだろう。鉱物の採掘、精錬の環境負荷は大きく、IEAも鉱山開発が当該地域の環境、住民に犠牲を強いることがないよう、万全を期す必要性を訴えている[23]。

(2025/10/24)

脚注

- 1 MP Materials “MP Materials Announces Transformational Public-Private Partnership with the Department of Defense to Accelerate U.S. Rare Earth Magnet Independence” July 10, 2025.

- 2 Wyoming Public Radio “With new maps and business buzz, Wyoming’s rare earth mineral industry is ramping up” July 24, 2025.

- 3 ギヨーム・ピトロン著、児玉しおり訳『レアメタルの地政学――資源ナショナリズムのゆくえ』原書房、2020年、162頁。

- 4 Meredith, Sam. “Auto industry sounds the alarm as China’s rare earth curbs start to bite” CNBC, June 5, 2025.

- 5 本稿は、笹川平和財団ウェブサイトChina observerに寄稿した「中国レアアース輸出規制と各国の対応~経済安全保障の主戦場をめぐる攻防」(2025年6月13日)の続編である。

- 6 齋藤勝裕『レアメタル――レアアースの驚くべき能力』C&R研究所、2019年、126-127頁。

- 7 日本貿易振興機構「中国、中・重希土類7種のレアアース関連品目で4月4日から輸出管理を実施」2025年4月7日。

- 8 中華人民共和国商務部「商务部 海关总署公告2025年第18号 公布对部分中重稀土相关物项实施出口管制的决定」2025年4月4日。

- 9 USGS, “Mineral Commodity Summaries 2024,” U.S. Geological Survey, January 31, 2024.

- 10 IEA, “Global Critical Minerals Outlook 2024,” May 2024, pp.177-189.

- 11 齋藤勝裕『レアメタル』128-131頁。

- 12 フランスのNGO「放射能情報研究独立委員会」(CRIRAD)が1987年以降複数回実施した検査により、放射線濃度が同地域の平均の100倍相当だった。ギヨーム・ピトロン『レアメタルの地政学』71-76頁。

- 13 嶌峰義清「対中関税戦争の代償となるレアアース1~中国の独占状態にあるレアアースを米国は捨てる覚悟か~」Global Trends/マクロ経済分析レポート、第一生命経済研究所、2025年4月10日。

- 14 脚注1参照。

- 15 当段落の内容はギヨーム・ピトロン『レアメタルの地政学』160-162頁を参照。

- 16 “Rare earths miner Molycorp files for Chapter 11 bankruptcy” Reuters, June 25, 2015.

- 17 Department of Defense “DOD Announces Rare Earth Element Awards to Strengthen Domestic Industrial Base” November 17, 2020.

- 18 “U.S. DoD Strengthens Support for Lynas U.S. Facility” Lynas, August 1, 2023.

- 19 IEA, “Global Critical Minerals Outlook 2024,”p.178.

- 20 JOGMEC「レアアースの供給と課題」2024年6月27日、6頁。

- 21 経済産業省「日本として初となるレアアース(重希土類)の権益を獲得します」2023年3月7日。

- 22 経済産業省「日仏両政府が連携し、フランス共和国内の重レアアースプロジェクトを支援します」2025年3月17日。

- 23 IEA “Global Critical Minerals Outlook 2024,” p.223.