論考シリーズ ※無断転載禁止

SPF China Observer

ホームへ第71回 2025/06/13

中国レアアース輸出規制と各国の対応~経済安全保障の主戦場をめぐる攻防

1. 中国がレアアースの輸出管理を強化

中国が2025年4 月、米国のトランプ政権が打ち出した関税措置への対抗として、レアアース7種の輸出規制を実施し、影響が世界に広がっている。レアアースを使用した部品の供給が停滞した影響で、米国のメーカーが自動車の生産停止を余儀なくされただけでなく、欧州や日本においても自動車メーカーが生産を一時停止する事態に陥っている[1]。

詳細は後述するが、中国が輸出規制を実施したレアアースは、データ装置、電力自動車(EV)や風力発電のモーター、タービンに利用され、21世紀の国際潮流となっているデジタルトランスフォーメーション(DX)、グリーントランスフォーメーション(GX)のいずれにも欠かせない。さらには、航空宇宙産業、レーザー製造に不可欠な物質も含まれ、影響は軍備にも及びかねない。レアアースは資源としてそのまま活用できるわけではなく、複雑な精錬技術により製品化することが必要で、中国は採掘、精錬の双方で国際市場を独占している。これらの事情を考慮すると、今回の措置は各国にとって経済安全保障の主戦場であり、対策を迫られていると言える。

経済安全保障の概念は20世紀初頭に登場したことが知られているが、急速に国際社会に普及したのは2010年代からである、提唱されている定義を要約すると、

- ① 重要物資、先端技術の供給途絶や他国への過度な依存といった脅威から国民を守り、その生存、および国家の主権を維持すること

- ② 重要物資や先端技術を自国の権益拡大や外交目的の達成のために利用すること

というように「守り」と「攻め」の二面性がある。また、資源、食料の産出、供給のみならず、技術の有無を付加し、エネルギー安全保障や食料安全保障を包摂する概念でもある[2]。上記の定義に従えば、中国が豊富なレアアースの埋蔵と精錬技術を盾に、自国の影響力拡大を目指して「攻め」、他国が「守り」を強いられているのが世界の現状である。

本稿では、中国が輸出規制を実施した7種のレアアースの特徴を把握した後、経済安全保障の視点から、レアアースをめぐる中国の措置と各国の対応を分析し、最後に日本を含む各国がとるべき措置について考察する。

2. 7種のレアアースと中国の輸出管理

(1) 輸出管理が強化されたレアアースの種別

レアアース(希土類)とは、永久磁石など電気的、化学的な特性を有する17種類の元素を指し、うち質量が軽い7種類を軽希土類、重い10種類を重希土類と呼んでいる。いずれも先端技術産業に欠かせないが、重希土類はレーザー機器や航空宇宙産業など安全保障に直結する分野に必須であり、より重要度が高い[3]。中国が輸出管理を強化した7種はいずれも重希土類であり、主な用途は表1の通りである。

表 1:中国が輸出管理を強化したレアアース

| 名称 | 主な用途 |

|---|---|

| サマリウム(Samarium) | センサー、医療機器、自動車部品 |

| ガドリニウム(Gadolinium) | 磁気共鳴画像(MRI)造影剤、原子炉の制御棒 |

| テルビウム(Terbium) | 偽造防止の蛍光印刷、レーザー加工 |

| ジスプロシウム(Dysprosium) | 電気自動車(EV)、ハイブリッド車のモーター、風力発電タービン、データ保存装置 |

| ルテチウム(Lutetium) | レーザー、放射線治療 |

| スカンジウム(Scandium) | 電極材料、レーザー、航空機部品 |

| イットリウム(Yttrium) | 電子フィルター、レーザー、超伝導体 |

(出典)『レアメタル レアアースの驚くべき能力』(齋藤勝裕、C&R研究所、2019年5月)などを参照に筆者作成。

中国商務部は2025年4月4日、同国の輸出管理法、両用品目輸出管理条例などに基づき、表1のレアアースについて、国家の安全を確保するとともに、核など軍用品の拡散防止への国際的義務を果たすためとして、輸出管理の強化を発表した。事業者がこれらの品目を輸出する場合、上記の法、条例に従い、商務部に許可申請を行うことを求めている。申請に疑義がある場合、通関を許可しないとしている[4]。実質上、米国の関税措置に対する報復とみられる。

中国の措置は輸出の数量規制ではないが、通関が滞ったことにより、供給量や取引価格に影響が出ている。レアアースの世界動向を分析している英国の調査会社アーガス・メディアによると、5月1日時点の欧州における取引価格は、ジスプロシウムが1キログラム850ドルと規制前の4月初旬から3倍、テルビウムも3,000ドルで3倍に高騰した。月間上昇幅としては、データを遡れる2015年5月以降最大という。結果として、各国の経済活動に影響が出ていることは、先に見た通りである。

(2) レアアースの採掘、精錬における中国の実力

こうした輸出規制はレアアース採掘、精錬の国際市場における中国の圧倒的な支配力を背景としている。

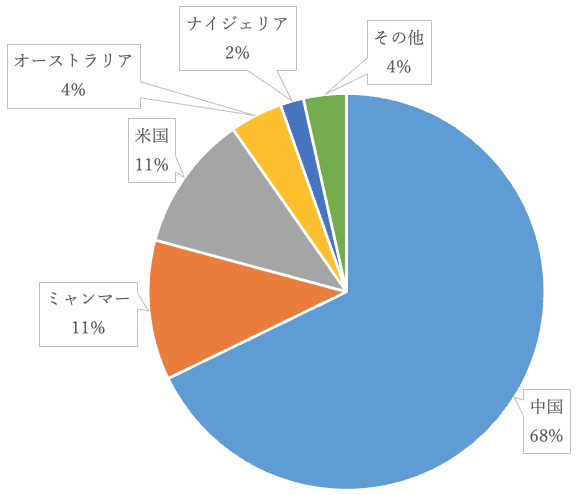

米国政府機関の地質研究所(USGS)によると、レアアースは世界埋蔵量の48.9%が中国に偏在し、国別採掘量でも68%を占めている(図1参照)。経済安全保障の重要性が強く認識されるようになった2010年代以降、米国において、閉鎖されていたマウンテンパス鉱山が再開されるなど、採掘国の多様化が一部に観察されるが、安全保障関連備品に欠かせない重希土類の埋蔵が中国に偏っていることが、市場支配力の源泉になっている。マウンテンパス鉱山やオーストラリアにある鉱山の埋蔵レアアースは、90%以上が軽希土類であるのに対し、中国の内モンゴル自治区にある信豊鉱山は重希土類が40%を占める[5]。代替調達先の確保は容易でない。

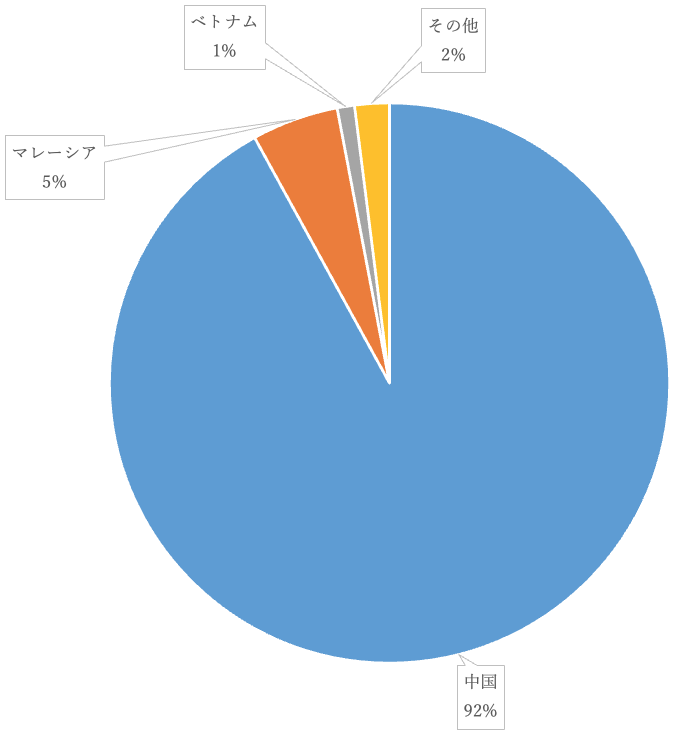

精錬部門になると、中国の市場支配力はさらに際立ち、90%超を占めている(図2参照)。表1に示した用途にレアアースを利用するには、中国の精錬に頼らざるを得ないのが世界の実情である。

図 1:レアアース国別採掘比率(2023年)

図 2:レアアースの国別精錬比率

レアアース供給が中国一辺倒になった要因として、採掘、精錬から製品化までの過程で有毒ガス、汚泥、放射性物質など大量の汚染物質が生成され、作業員の身体、周辺環境への負荷が甚大であることが挙げられる。一つの鉱石に混在するレアアースを分別するには、多数の化学薬品を使用しなければならないためである[6]。1980年代まで、米国とともにレアアースの国際市場をリードしてきたフランスでは、レアアース、鉱物の精錬を手掛けていた同国西部にある工場の排水から、他地区の平均より100倍近く濃度が高い放射性物質の検出が報告されていた[7]。そのため、西側諸国では、環境保護の機運が高まり、大半の事業者がレアアースの採掘や精錬から撤退、あるいは規模を大幅に縮小する一方、環境規制が他国に比べて緩い中国に主導権が移っていった。同国では1950 年代から、次世代に欠かせない資源としてレアアースに着目し、1992 年には当時の最高指導者であった鄧小平氏が「中東に石油あり、中国にレアアースあり」と述べるなど、採掘のみならず精錬技術も向上させてきた[8]。後述するように、西側諸国で問題になった労働条件の改善や環境汚染の解決を先送りにしている問題も生じているが、こうしてレアアース供給の独占体制を構築し、世界の先端技術産業、軍需産業に影響力を行使できる立場になった。

3. 各国の対応

(1) 供給網の再構築に動く西側民主主義国

今回の輸出管理強化により、中国依存のリスクが顕在化した西側民主主義国では、レアアース供給網の再構築を加速させている。

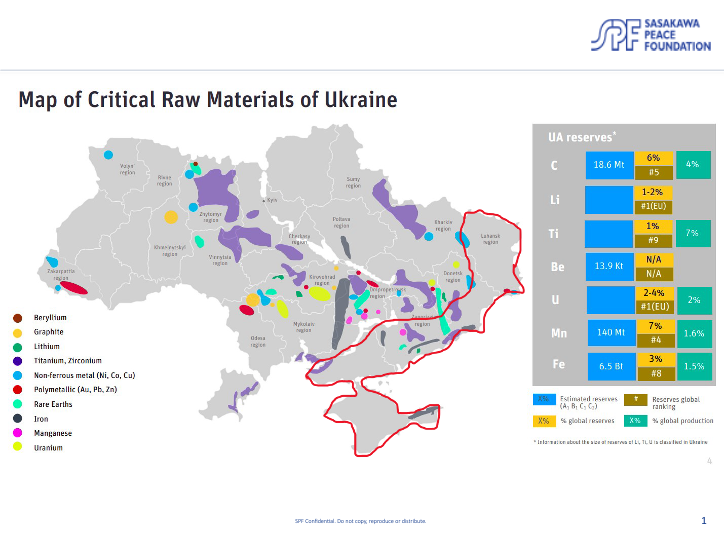

特に危機感を強めているのが米国である。トランプ大統領は中国による輸出管理に先立つ2025年3月、「鉱物生産の増加に向けた緊急対策」と称する大統領令に署名し、レアアース増産を打ち出した[9]。翌4月には、ロシアによる軍事侵攻に直面しているウクライナと、軍事支援の見返りとして「鉱物資源協定」を締結した[10]。ウクライナ政府の資料によると、同国における希少鉱物の分布、および種別は図3、表2の通りである。

図 3:ウクライナに埋蔵される主な鉱物資源

表 2:ウクライナで産出される主な鉱物資源(レアアース含む)と用途

| 名称 | 主な用途 |

|---|---|

| ベリリウム(Beryllium) | 航空機、ロケット、ミサイルの部材 |

| グラファイト(Graphite) | EV用大型リチウムイオン電池の部材 |

| リチウム(Lithium) | リチウムイオン電池の主原料(スマートフォン、パソコン、EVほか) |

| チタニウム(Titanium) | 人工衛星部品 |

| 非鉄金属(Non ferrous metal) | 半導体、電子部品 |

| 多金属鉱床(polymetallic) | リチウムイオン電池の部材 |

| レアアース類(Rare Earths) | レーザー、光ファイバー網ほか |

| 鉄(Iron) | 鉄鋼製品 |

| マグネシウム(Manganese) | リチウムイオン電池 |

| ウラン(Uranium) | 原子力発電 |

(出典)『レアメタルの地政学』(ギヨーム・ピトロン、原書房、2019年)などを参照に筆者作成

現時点でEV、航空宇宙産業、原子力産業などに使われる重要鉱物がウクライナに埋蔵していることが確認されているが、中国が輸出規制に踏み切った重希土類がどの程度埋蔵しているかは分からない[11]。しかも、精錬の課題はこの鉱物資源協定では解決されない。図1, 2で明らかなように、米国はレアアースを採掘しているものの、そのほぼ全量を中国に輸出し精錬を依頼している。中国と高い関税をかけあう状況は自らの首を絞めているだけでなく、精錬の内製化を進めなければ、中国依存が未来永劫続くことになる。

そのため、米国にわずかに残るレアアース事業者に採掘と精錬の拡大を求めるとともに、同盟国・同志国の精錬業者の米国への誘致を進めている。

カリフォルニア州のマウンテンパス鉱山でレアアース採掘を手掛けるMP Materials社は、同鉱山に、中国が輸出規制をしたレアアースも埋蔵されていることから、採掘、精錬事業を拡大する方針を表明している[12]。また、オーストラリアのレイナス(Lynas)社はマレーシアの同社工場で精錬を手掛け、中国には遠く及ばないものの、レアアース精錬の国際市場で一定の地位を占めているが(図2参照)、新たに米国テキサス州にレアアースの精錬工場を建設中である。米国防総省は安全保障の観点から、レアアース供給網を再構築する一環として、同工場の建設に2億5800万ドル(約368億円)を助成している。同工場は2026年、操業開始の予定である[13]。

(2) 日本の動き

日本は中国によるレアアースの輸出制限を世界に先駆けて経験した。2010年9月、尖閣諸島沖の日本領海内で操業していた中国の漁船に対し、海上保安庁が退去するように要求したが応じず、漁船が海保の巡視船に体当たりしたため、海保が漁船の船長を公務執行妨害の疑いで逮捕する事態が起きた。中国は反発し、レアアースの対日輸出制限を実施した。財務省の貿易統計によると、同年9月には2,246トンだった中国からのレアアース輸入が、10月には1,278トンに急落した[14]。

こうした経緯を踏まえ、日本は二つの側面から対策を進めてきた。一つは中国以外のレアアース供給網の構築である。総合商社の双日、独立行政法人エネルギー・金属鉱物資源機構(JOGMEC)は2011年、先述のレイナスに出資し、2023年3月には、約180億円規模で追加の出融資を実施して、レイナス社が採掘し、マレーシア工場で精錬する重希土類(ジスプロシウムおよびテルビウム:表1参照)の最大65%を日本向けに供給する契約を締結した[15]。日本にとって初めてのレアアースの権益獲得となる。また、2024年5月、経済産業省はJOGMECを通じ、フランスのカレマグ(Caremag)社によるレアアース精錬に1億ユーロ(約165億円)の資金拠出を決定した。2025年3月には、エネルギー企業の岩谷産業とJOGMECが同社に最大110百万ユーロの出融資枠を設定し、レアアース精錬への参画を決めた。重希土類のジスプロシウム、テルビウム(表1参照)について、将来、日本における需要の20%相当の供給を見込んでいる[16]。

二つ目はレアアースそのものへの依存を低減させる取り組みである。新エネルギー・産業技術総合開発機構(NEDO)が2024年から、レアアースを使用しないモーターの開発に着手したほか[17]、部品メーカーや新興企業が2027年から2028年にかけての量産化を目指し、レアアースフリーのモーター開発を競っている。まず、小型EVへの実用化が見込まれている。

4. 今後の展望:中国のレアアース支配は続くのか

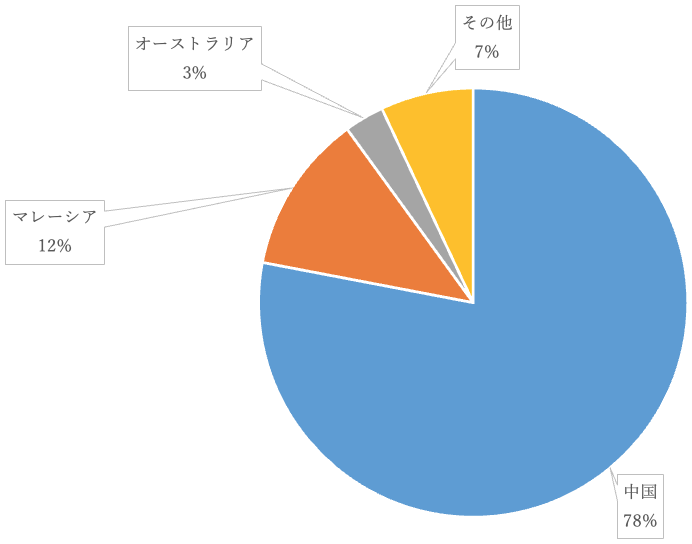

西側民主主義国による中国依存の低減に向けた取り組みはどの程度、功を奏すのか。IEAは2040年時点のレアアース事情について、国別採掘においては中国が微増の55%を占めると予測したうえで、国別精錬比率については以下のように試算している(図4参照)。

図 4:2040年時点のレアアース国別精錬比率

2023 年の92%からは下がるものの、中国は2040年時点でもレアアース精錬の78%を占め、ほぼ独占の状況が続くとみられる。マレーシアは、日本から出資を受けるオーストラリア・レイナス社が運営する精錬工場が主体であり、マレーシアとオーストラリアの二か国合計で15%に達するとみられることは、日本が米国などに先行して実施した中国以外の供給網確立がある程度実を結ぶと見ることもできる。

78%という中国のこの数字は3つの理由でさらに下がる可能性がある。第一に、この数値は2023年時点の予測であり、その後の中国によるレアアース輸出規制を境に起きている脱中国の加速を十分に反映していない。第二に、以前は環境規制が他国に比べて緩く、環境保護への認識も高いとは言えなかった中国においても意識の変化が観察されるようになった。レアアース鉱山がある同国内陸部江西省において、精錬で生じる希硫酸や塩酸で周囲が汚染され、植物が生息できなくなったことなど、環境汚染の実態が地元メディアに伝えられたり、住民が外国メディアに証言したりする事例が2010年代以降、増加している[18]。

第三に、DX、GXの進展で、レアアース需要は増加の一途をたどり、中国一カ国で増加分を賄うことは難しいだけでなく、2030年までに中国自身も精錬は別としてレアアースの必要量を自給できなくなる可能性が指摘されており[19]、中国外でも採掘、精錬を増加させる必要に迫られる可能性が高いことである。IEAの試算によると、2023年のレアアース世界総需要93キロトン(1キロトンは1,000トン)が、30年には134キロトン、2040年時点では169キロトンに達する。内訳をみるとエネルギー以外の用途で2023年比36%、脱炭素の実現を前提にすると、再生可能エネルギーへの用途は同年比で4倍超に膨れ上がるとみられている。仮に2030年ごろに、中国がレアアースを自給できなくなるとすれば、40年まで10年間の必要増加分35キロトンは中国外で採掘する必要がある。実際、アフリカにおける鉱山の存在が注目を集めているが、IEAは“Global Critical Minerals Outlook 2024”において、「クリーエネルギーの移行に伴うリスク管理」の項目を設け、レアアース、鉱物の採掘、精錬の環境負荷が大きいことを踏まえたうえで、鉱山開発が当該地域の環境、住民に犠牲を強いることがないよう、各国協調の下、持続可能性を重視するよう訴えている[20]。

5. おわりに:経済安全保障の確立と日本の役割

中国によるレアアースの輸出規制の影響について、各種データを交え、経済安全保障の視点から分析してきた。その結果を踏まえ、今後、日本を含む各国が取り組むべきこととして、以下の2点を強調しておきたい。

第一に、中国以外の供給網構築の努力を継続し、できるだけ早期に確立することである。2040年時点のIEA予測に基づけば、この取り組みは不可欠である。予測に反映されていないとみられる米国やフランスのレアアース精錬の拡大を計画通りに進め、西側民主主義国にも豊富に埋蔵する軽希土類を中心に同志国間での供給体制を構築するとともに、重希土類も一定程度供給できるようになれば、中国による経済安全保障上の「攻め」への抵抗力増強を期待できる。

第二に、その供給網が構築され、上述のような形で西側民主主義国が経済安全保障上の弱点をある程度克服した段階で、中国との協調を模索するべきである。第2節でみたように、レアアースをはじめ希少鉱物の採掘や精錬は環境への負荷が大きい。レアアース精錬の先進国だった米仏、その後独占体制を築いた中国、それらからの輸入に頼ってきた日本は、レアアース生産に伴う環境汚染の深刻さを熟知する立場にある。IEAの指摘を待つまでもなく、未開の鉱山が多く存在するアフリカをはじめ、新たな地域に汚染を移転させるような形で、DX、GXの進展を担保するような状況は好ましいとは言えない。環境への負荷を低減し、地域住民の生活をどのように保全するか、それによるレアアース製品の価格上昇をどこまで許容し、持続可能なレアアース生産を確立するのか。これらは地球規模の課題であり、各国で知恵を出し合い、方策を探ることが欠かせない。

日本は高い技術力を有効活用できる立場にある。レアアースに依存しないモーターの開発はレアアースへの依存を世界全体で低減することにつながり、環境負荷の軽減技術は、中国をはじめ、レアアースの採掘や精錬が行われている鉱山に生かすことができる。2010年のレアアース輸出制限の際、中国は資源枯渇の可能性とともに、環境破壊の防止を表向きの理由として表明し、日本側も環境保護での協力を一つの案として抱えていた経緯がある[21]。このように冒頭の経済安全保障の定義で言えば、日本は国益を拡大するために技術力を活用できる可能性を有する。中国のレアアース支配力が相対的に低下する将来に向けて、技術力をどのように国際貢献に生かすのか、今から構想しておくべきだろう。

1 欧州事情については、欧州自動車部品工業会(CLEPA)ウェブサイト “Urgent action needed as China's export restrictions on rare earths disrupt European automotive supply chains” 4 June 2025参照。[https://www.clepa.eu/insights-updates/press-releases/urgent-action-needed-as-chinas-export-restrictions-on-rare-earths-disrupt-european-automotive-supply-chains/]

2 日本については、スズキウェブサイト、ニュースリリース「国内生産機種の一部生産停止について」2025年5月30日参照。[https://www.suzuki.co.jp/release/d/2025/0530/]

3 齋藤勝裕『レアメタル レアアースの驚くべき能力』C&R研究所、2019年5月、pp. 120-127.

4 中華人民共和国商務部ウェブサイト「商务部 海关总署公告2025年第18号 公布对部分中重稀土相关物项实施出口管制的决定」2025年4月4日。[https://www.mofcom.gov.cn/zwgk/zcfb/art/2025/art_9c2108ccaf754f22a34abab2fedaa944.html]

5 JOGMEC「レアアースの供給と課題」2024年6月27日。[https://mric.jogmec.go.jp/wp-content/uploads/2024/06/mrseminar2024_01_02.pdf]

6 齋藤勝裕『レアメタル レアアースの驚くべき能力』pp. 128-131.

7 ギヨーム・ピトロン『レアメタルの地政学 資源ナショナリズムのゆくえ』原書房、2020年3月、pp. 71-76.

8 第一生命経済研究所 経済調査部 嶌峰義清「対中関税戦争の代償となるレアアース1~中国の独占状態にあるレアアースを米国は捨てる覚悟か~」2025年4月10日。[https://www.dlri.co.jp/report/macro/431667.html]

9 WHITE HOUSEウェブサイト “Immediate Measures to Increase American Mineral Production” 20 March 2025.[https://www.whitehouse.gov/presidential-actions/2025/03/immediate-measures-to-increase-american-mineral-production/]

10 Forbesウェブサイト “The Only U.S. Rare Earth Mine May Win Big From Trump’s China Tariffs” 21 April 2025.[https://www.forbes.com/sites/alanohnsman/2025/04/21/the-only-us-rare-earth-mine-may-win-big-from-trumps-china-tariffs/]

11 ウクライナの鉱物資源に関する詳細は拙稿「ウクライナ戦争の終結と天然資源をめぐる大国の思惑」2025年3月20日を参照のこと。[https://www.spf.org/jpus-insights/uspolicy-community/spf-amuspolicy-community-documents-05.html]

12 WHITE HOUSEウェブページ “Fact Sheet: President Donald J. Trump Secures Agreement to Establish United States-Ukraine Reconstruction Investment Fund” 1 May 2025.[https://www.whitehouse.gov/fact-sheets/2025/05/fact-sheet-president-donald-j-trump-secures-agreement-to-establish-united-states-ukraine-reconstruction-investment-fund/]

13 Lynasウェブサイト “U.S. DoD Strengthens Support for Lynas U.S. Facility” 1 August 2023.[https://wcsecure.weblink.com.au/pdf/LYC/02692868.pdf]

14 東京大学社会科学研究所ウェブサイト 丸川知雄「2010年のレアアース危機」2016年6月23日。[https://web.iss.u-tokyo.ac.jp/crisis/essay/2010-2010979192-924201042010-wto201092219412010-nhk924924-120109220310180922461012781200920112102010.html]

15 経済産業省ウェブサイト「日本として初となるレアアース(重希土類)の権益を獲得します」2023年3月7日。[https://www.meti.go.jp/press/2022/03/20230307001/20230307001.html]

16 経済産業省ウェブサイト「日仏両政府が連携し、フランス共和国内の重レアアースプロジェクトを支援します」2025年3月17日。[https://www.meti.go.jp/press/2024/03/20250317001/20250317001.html]

17 NEDOウェブサイト「「経済安全保障重要技術育成プログラム」で重希土フリー磁石/レアアースフリー磁石開発と次世代磁石に適したモータの設計開発に着手」2024年7月25日。[https://www.nedo.go.jp/news/press/AA5_101765.html]

18 ギヨーム・ピトロン『レアメタルの地政学 資源ナショナリズムのゆくえ』pp. 29-31.

19 齋藤勝裕『レアメタル レアアースの驚くべき能力』pp. 169-170.

20 IEA “Global Critical Minerals Outlook 2024”pp. 202-223.[https://iea.blob.core.windows.net/assets/ee01701d-1d5c-4ba8-9df6-abeeac9de99a/GlobalCriticalMineralsOutlook2024.pdf]

21 丸川知雄「2010年のレアアース危機」2016年6月23日。