現実的な対中戦略構築プロジェクトのワーキングペーパー掲載のお知らせ

この度、IINA(国際情報ネットワーク分析)では「現実的な対中戦略構築プロジェクト」と提携して、日米専門家による対中戦略構築のための情報を日本語と英語で掲載いたします。今後の国際関係の潮流の要因である米中関係について少しでもIINA読者の理解にお役にたてれば幸甚です。

はじめに[1]

急成長しつつあるデジタル経済は、日米にとって多くの機会と課題をもたらしている。自由で安全なデータ流通を維持する国際的なルールを策定し、先端移動通信のインフラを保護し、半導体産業のサプライチェーンにおける不足を解消することは、両国の政策立案者にとって最優先事項である。日米両国が技術的転換、パンデミックによる衝撃や地政学的競争がもたらす潮流に適応する中、これらの目的を実現するために協力する上で、日米にはパートナーシップを現代化するデジタル同盟を創設する機会がある。しかし、そこでの価値の提案については、日米が二国間協力を活用して、幅広いルールと基準を普及させ、グローバル・バリューチェーンにてこ入れする上で、より広範な影響を及ぼすことができるか否かにかかっている。中国のハイテク分野における野心、デジタル保護主義、デジタルシルクロードなどの取り組みを通じた対外的な影響力の拡大を踏まえれば、この取り組みにおける成功が、日米が中国による挑戦にどの程度効果的に対処できるかを少なからず形作ることになる。

共通のデジタルアジェンダを推進するために協力する上で、日米は大きな力を及ぼすことができる。米国は世界デジタル競争力ランキングで1位であり[2]、IT産業の巨大企業が所在している。また、米国の半導体企業は世界の売上高でもトップを占め、半導体の設計や製造装置などの重要な生産分野で先頭に立っている。日本が半導体産業で優位であったのは過去のことではあるが、日本企業はシリコンウエハー、先端化学物質や製造装置などの半導体サプライチェーンの重要な結節点において依然として優位に立っている。テクノロジー分野の競争が激化し脆弱性が高まる中、これらのチョークポイント技術の重要性は高まっている。その上、日本は、米国の優先事項と整合する枠組み(当初及び改定後の環太平洋パートナーシップ(Trans-Pacific Partnership :TPP)協定や日米デジタル貿易協定)を利用してデジタル経済のルールと基準を成文化し、普及させる最前線に立っている。日本は信頼性のある自由なデータ流通(Data Free Flow with Trust : DFFT)イニシアチブを打ち出したほか、世界貿易機関(World Trade Organization : WTO)の電子商取引に関する交渉の共同議長国である。

しかし、各パートナーが中国への経済的相互依存の利益とリスクのバランスをとり、異なる実施戦略を選択し、国内の優先事項を組み込む中、デジタル政策やガバナンスに関する共同調整は重大な課題に直面している。以下の分析では、日米デジタル同盟を構築する上での課題について、3本の柱を軸に探求する。すなわち、先端テクノロジーの製造(半導体)、電気通信プラットフォーム(5G以降)と国際的なデジタルガバナンスである。デジタルアジェンダにとって極めて重要な政策はこれらに限られない(それどころか、協議事項は数多くあり、人工知能(AI)、サイバーセキュリティなど増え続けるだろう)が、2021年4月の日米首脳会談で立ち上げられた「日米競争力・強靱性(コア)パートナーシップ」に大いに関連している[3]。では、日米同盟にデジタルの柱を建てる上で問われるのは何か。どのように両国は中国による挑戦に効果的に対処するために協調的なデジタルアジェンダを策定するか。そして今後の潜在的な陥穽は何か。

1.デジタルトランスフォーメーションの活性化:半導体産業の基盤とサプライチェーンの強靱性

半導体能力における運命の変化

過去数十年、半導体は日米関係において最も重要な地位を占めてきた。1980年代には、多くの人々がこの分野を両国の運命の変化を象徴するものであるとみなしていた。米国は、1988年までに半導体世界シェアが39パーセントに低下して凋落する一方で、半導体の世界売上の半分超を占める日本が台頭していた[4]。二国間の貿易摩擦の最も苦々しいエピソードの一つにおいて、半導体はその中心にあった。1986年の日米半導体協定は、主要2分野で新たな境地を開いた。すなわち、日本は米国や第三国でのダンピングの中止を約束したほか、その後5年で米国企業の日本国内でのシェアが20パーセントという文言が含まれていた。しかし、半導体協定は貿易摩擦の解決には至らなかった。第三国でのダンピングに関する約束は後に関税及び貿易に関する一般協定( General Agreement on Tariffs and Trade: GATT)違反とされ、米国はダンピングの告発に対する対応が不十分であるとして日本からの輸入品3億ドル分に100パーセントの関税を課したほか、日米両政府は「20パーセントの市場シェア」が法的拘束力のある約束なのか、望ましい目標なのかについて真っ向から対立した(Irwin, 1996)。

半導体協定によって、産業を変革するより強力な力が解き放たれた。半導体価格の上昇を受けてこの産業への新規参入が拡大し、日本の優位が徐々に崩されていった。同時に、日本政府は、研究支援を半導体プロジェクトから転換した。そしておそらく、さらに重要なのは、日本の製造業者が産業内の技術的転換に適応できず、メモリ半導体での優位に執着し、ロジック半導体がはるかに大きな市場シェアを占めることを予見できなかったことである(Okada, 2006, p. 71, 80)。半導体の競争において米国は敗北し、日本が勝利するという予測は完全に外れた。1990年代までに米国企業は再編し、世界の半導体売上の半分近くを獲得した一方、日本のシェアはわずか10パーセントにまでに低下した。

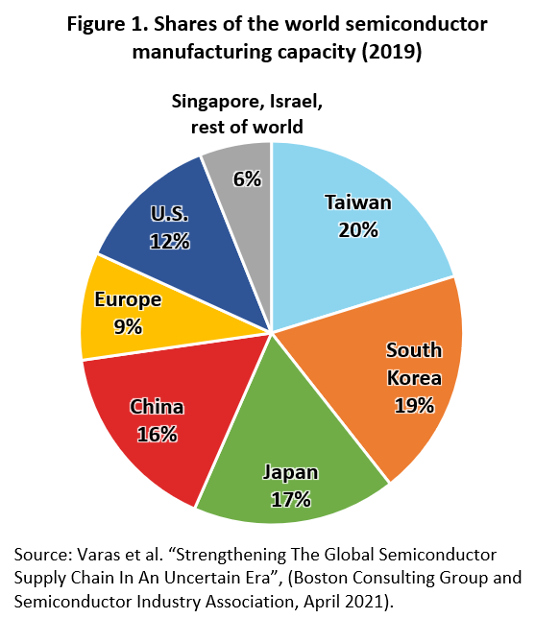

それ以降、産業の変革は止まることなく続いた。複数の要因と特徴が、指摘に値しよう。1)持続的な技術のイノベーションと製品のライフサイクルの短さ。微細化の傾向の実例として、最先端の工場では現在5ナノメートル(nm)の半導体を生産できることが挙げられる。2)研究開発活動を支える巨額の設備投資と最高クラスのファウンドリ/製造施設。例えば、先端半導体工場の費用は120億ドルに達することもある。その結果、これらは半導体分野への大きな参入障壁となっており、一握りの企業が半導体分野の特定の部門を支配するという高度に集中した産業となっている。4)生産の分散化とグローバル・サプライチェーンの拡大。完全に垂直統合型の製造業者も一部には残っているものの(例:インテル、サムスン電子)、(主に米国に本社を置く)ファブレスの半導体設計企業と(主に台湾に所在する)受託ファウンドリの台頭によって半導体産業は定義し直されている。半導体製造は、生産の分散化と国境を越えた数百の素材調達によってグローバル化した。一部の例では、材料は国境を70回越えるという(White House Report, 2021: 27, 35)。5)「その他北東アジアの台頭」と称することがふさわしい、半導体製造の地理的集中。(図Figure1)によると、世界の半導体製造能力の72パーセントがこの地域にある一方で、米国や欧州はそれぞれ12パーセントと9パーセントである。

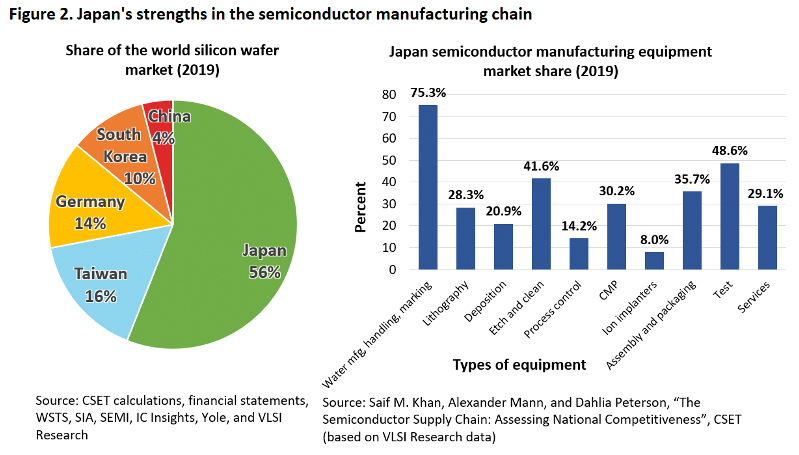

しかし、北東アジアの半導体能力は一様ではない。台湾と韓国は先端半導体製造の最前線に立っており、3nmの境を早期に越えることを目指している。しかし、台湾積体電路製造股份有限公司 (Taiwan Semiconductor Manufacturing Company, Ltd. : TSMC)などの台湾企業はファウンドリ専業である一方で、サムスン電子やSKハイニックスなどの韓国の巨大企業は垂直統合であるため、自社製造の半導体の大部分を吸収している。日本は半導体工場の数では依然として世界一位であるが、これらの工場が生産しているのは40nm~130nmの旧型の半導体である(経済産業省、2021a)。それでも、日本企業は半導体の製造チェーンの重要な結節点において優位に立っている。(図Figure 2)に示すとおり、日本企業はシリコンウエハー市場の56パーセントを占めており、半導体製造装置における優位はウエハー、エッチング・洗浄、検査、組み立て、パッケージング装置で特に顕著である。極端紫外線(Extreme Ultraviolet: EUV)リソグラフィー装置は7nm以下のトランジスタの生産に不可欠であることから極めて重要なチョークポイントであるが、中国はまだこの技術に習熟していない。EUV露光装置を大規模に生産できる唯一の企業はオランダ企業のASML(Advanced Semiconductor Materials Lithography)であるが、他の日本企業(東京エレクトロン、レーザーテック)はEUV装置に必要な周辺装置を供給している[5]。日本企業は先端素材で優位に立っており、フォトマスク市場のシェアは53パーセント(White House, p. 47, 51)であるほか、フッ化ポリイミド(市場シェア90パーセント)、エッチングガス(70パーセント)、フォトレジスト(90パーセント)などの化学物質でも優位にある[6]。

半導体製造における中国による挑戦

中国のハイテク分野における野心が高まっていることは非常に多くの関心と懸念を集めている。2019年には世界の集積回路(IC)製造能力の16パーセントを占めており、中国政府は経済・安全保障上の理由を挙げて、2030年までに同分野で優位に立つため、総力を挙げて取り組んでいる。表明された目標は、国産のICが国内需要の80パーセントを満たし、ほぼ自給自足を達成することである。2019年には国産半導体が国内消費に占める割合が16パーセント弱であったことを踏まえれば、大きな飛躍となる(Duchatel, 2019: 7)。政府の支援は、税制上の優遇措置、貿易・投資の保護措置、海外のハイテク企業の買収支援、海外人材採用プログラム、研究開発・生産施設への補助金など、多面的で手厚いものである。米半導体工業会によると、中国政府は2015年から2025年までの期間に半導体への補助金として1,450億ドルを割り当てている(White House report, 2021: 61にて引用)。国家による支援の規模のみならず、その形態、すなわち市場の期待利益水準を下回る水準での株式投資は、中国独特のものである。2014年、中国は初となる国家集積回路産業投資基金(230億ドル)[7]を立ち上げ、2019年には第2期の基金(289億ドル)が承認された(Platzer et al., 2020: 28)。中国でそのような国家による支援が一般的になっていることに着目し、経済協力開発機構(Organisation for Economic Co-operation and Development :OECD)(2019: 52)の報告書は以下のように結論付けている。「全体像として浮き彫りになったのは、中国の半導体産業における不透明な所有権関係の実態である。最終的な実質所有者を特定し、国による影響や所有権の正確な規模を確認することが困難なこともある」

中国はミッドレンジの半導体(25nm~48nmの半導体)の生産で前進を遂げているが、最先端の半導体製造では依然大きく後れをとっている。14nmの半導体を製造できる中国企業は1社のみであり、政府からの潤沢な支援にもかかわらず、複数の国内トップ企業候補が脱落した。ドゥシャテル(Mathieu Duchatel)が指摘するように、国産化に向けた中国の野心は、先端半導体を輸入する必要があることや、海外のソフトウェア設計と装置に依存し続けていることから挫折する可能性がある(Duchatel: 2021)。しかし、国際環境が悪化する中で、中国が技術的独立を確立しようとする熱意は増すばかりである。

転換点:半導体製造の地政学

半導体 は長らく戦略的分野と考えられてきたが、三つの出来事を経て、マイクロ・エレクトロニクス産業の重要性はグローバル経済の中でも圧倒的な高みへと浮上した。第一に、技術革命(AI、5G通信、エッジ・コンピューティング、モノのインターネットなど)によって、一層高性能な半導体の需要が大幅に増加した。これらの新技術がデュアルユース(軍民両用)性を帯びているということは、半導体製造能力を有することが経済競争力・国家安全保障目的の双方から望ましいということである。第二に、新型コロナウイルス感染症(COVID-19)の衝撃により、半導体の需要は一段と逼迫し、生産が混乱するリスクへの感応度はさらに深刻化した。パンデミックはマイクロ・エレクトロニクス装置に依存するデジタル化の傾向に拍車をかける一方、ロックダウンや需給パターンの急変動により、サプライチェーンには多大な圧力がかかった。自動車産業における半導体不足は深刻になっている。典型例として、半導体不足を理由に、トヨタ自動車が2021年9月に40パーセントの減産を行ったことが挙げられる[8]。

第三に、技術競争が米中競争の中核にあり、半導体はその中心地にある。中国の軍民融合、ハイテク分野の野心、略奪行為への依存(知的財産( Intellectual Property: IP)の窃盗、技術移転の強制)を懸念し、米国は中国が米国の先端技術にアクセスすることを制限し、米国の設計、装置、半導体への依存という深刻な脆弱性を突くことで、中国の半導体分野における意欲を削ごうとしている。対内投資への国家安全保障上の監督強化によって、中国による米国ハイテク企業の買収は実質的に停止し、米通商法第301条によって中国製半導体の輸入には25パーセントの関税が課され、エンティティ・リスト(不許可を前提とした売却許可取得の義務付け)が中国企業による米国企業や外国企業の先端半導体へのアクセスを遮断するために利用された(Bown, 2020)。例えば、2020年春、TSMCは米国の制裁措置を遵守するため、ファーウェイ(華為技術:HUAWEI)からの受注を停止した[9]。

しかし、このような力を適用することには犠牲も伴う。米国の半導体企業は、中国市場を失うことで、巨額の研究開発投資を支えきれなくなると不満を漏らし、サードパーティー企業は貿易戦争と技術規制の両方による悪影響について報告した(Sun et al., 2019)。中国が輸出規制の強化や信頼できないサプライヤーのリストを通じて報復手段を準備する中、半導体のサプライチェーン内の企業は地政学的リスクや半導体/ハイテク・エコシステムの分岐にも対応しなければならない(Solís, 2021)。

産業政策の復活

半導体製造の安全保障化における重要な方向性は、政策立案者の中で、国内製造拠点を支え、国際生産ネットワークに内在するリスクを緩和する産業政策への意欲が高まりつつあるということである。この極めて重要な産業に関する政策論争の重要な変数として浮上したのは、場所と信頼である。無論、半導体産業の競争力が低下しつつあるとみられたときに、米国政府が半導体産業への支援を強化した前例はある(1987年には官民研究コンソーシアムのセマテックが創設されたが、1996年までに公金の支出が段階的に廃止された)ほか、基礎研究開発への予算支援は継続している。

今日、産業政策は、再び米国が総力を挙げて取り組む国家指針となっている。バイデン政権による半導体サプライチェーンに関するホワイトハウスのタスクフォースは、技術の先端にある半導体(5nm以下)が米国内で製造されていないこと、ファウンドリが地理的に東アジアに集中していること、中国が国家主導モデルで国内半導体産業の構築を目指していること、米国の半導体企業が中国市場に依存していることを主要なリスクとして特定した。米国の競争力を高めるために、研究開発への投資、インフラの現代化、人材育成が提言された。また、半導体エコシステムの全部門に対する米国への投資を誘致し、同盟国と協調してサプライチェーンの強靱性を高める取り組みが行われている。研究開発を支援し、国内製造能力を強化するための、半導体産業に対する約520億ドルの連邦資金拠出法案は超党派の支持を受けている(ただし、資金拠出は承認待ちである)[10]。魅力的なインセンティブ・パッケージの展望に引かれ、TSMCとサムスン電子は、それぞれアリゾナ州とテキサス州への将来的な投資計画を公表した[11]。中国との競争は、米国の産業政策の追い風となっている。しかし、取り組みの目的は、国内トップ企業を育成することよりも、先端製造業者を国内回帰させることのようである。

日本の政策立案者も、中国による自由な国際秩序への挑戦をめぐる懸念を深めており、中国への過度な経済的依存によるリスクを緩和し、重要技術やインフラの保護措置の強化を図ってきた。国家安全保障会議、経済産業省、外務省には新たな国家安全保障チームが増設された。「経済財政運営と改革の基本方針2020」 は経済安全保障を盛り込み、日本は戦略的自律と戦略的不可欠性の双方の追求を目指さなければならないとされた(内閣府、2020)。すなわち、国家の優先事項は、国家安全保障にとって重要な分野で自給自足を達成し、技術力を通じた日本の影響力を確保することである。大いに注目すべき動きとして、日本政府は中国で事業を展開する日本企業に対し、事業の国内回帰や東南アジアへの多角化のための補助金政策を開始した。31億ドル規模のサプライチェーン強化政策は中国からのデカップリングを意図したものではない。その目的は、パンデミックによる混乱だけでなく、ハイテク製造業に影響を及ぼす地政学的緊張の高まりに対するリスク回避である(Solis, 2021)。

産業政策は、日本で復活しつつあるようである。新たな戦略文書の中で、経済産業省は半導体産業の強化を、エネルギー安全保障や主食の供給を確保するための過去の取り組みに並ぶ「国家プロジェクト」に引き上げた。日本の経産官僚は、主に以下の二つの要因が引き起こした半導体産業の厳しい状況を描き出した。第一に、レガシー工場が普及し、日本企業が微細化ロジック半導体やファブレスモデルへの技術的飛躍を遂げることができなかったため、市場シェアが縮小した。欧州、アジア、北米各国の政府が国内製造能力強化のために補助金を拡大する中、競争圧力は高まる一方である。第二に、他国が半導体産業のハブ構築を目指す中、チョークポイント分野(素材や装置)で競争力を有している日本企業が国外移転し、日本の半導体産業が空洞化するのではないかという懸念がある(経済産業省、2021a)。

日本の半導体の衰退を防ぐために、経済産業省は研究支援や国内製造への政府支援と国際連携の二つの取り組みを提案している。同省の推計では、2030年までに日本の現在の世界シェア10パーセントを維持するだけでも5兆円(456億ドル)が必要となる。日本で先端半導体を生産するため、経済産業省は台湾や米国に本社を置く最先端ファウンドリと共同研究・生産ベンチャーの設立を追求している。2021年、TSMCは日本企業や公的研究開発機関から成るコンソーシアムと共同で、つくば市に研究開発センターを開設することを決定したほか、日本での工場建設の可能性は、将来に対する重要な前進とみられる(Duchatel, 2021)。

先端製造業は、ますます日米協調の焦点となっている。両国は、最先端半導体の国内製造拠点が不足しているという共通の懸念を抱えており、パンデミックが拍車をかけた半導体不足について懸念しているほか、中国が競合する国内産業を構築しようとしていることを警戒している。利害が共通しているため、中国による重要技術の獲得を防ぐための海外直接投資の審査、新技術に関する新たなイニシアチブ、(一部はクアッドの活動の一環としての)サプライチェーンの強靱化といった面でますます一致しつつある。しかし、日米協調は全てが順風満帆というわけではない。中国からのデカップリングに関する意見は、一致していない。日本政府は、米国による一方的な関税や技術規制による副次的被害、米国が半導体の全面的な国内回帰を追求した場合の産業基盤の弱体化を懸念している。

目下の補助金競争は中国によるテクノロジー分野の活動に対する対応だけではなく、パートナーや同盟国が半導体製造の重要資産を誘致し、維持するための取り組みを展開する中での競争を反映している[12]。半導体製造への政府の潤沢な支援の時代に突入しようとする中、製品サイクルが非常に短い産業に大量の補助金を支給すること、産業の将来的展開に正しい賭けをすること、将来的な過剰生産能力の問題の種を蒔いているのではないかということに関する意見については、広く疑問が残っている。

2.電気通信ネットワークとデジタル連結性:5G以降

移動通信ネットワークは、デジタル革命の中心にある。5Gネットワークの導入時に描かれたような高速で、信頼でき、安全なデータの移動は、自動運転車、スマートシティ、広範なクラウドサービス、情報収集・警戒監視・偵察システムなどの軍事利用の将来にとって重要である(CRS, 2021)。 ドシ (Rush Doshi)と マクギネス(Kevin McGuinessが想起させるように、情報は力であることから、歴史的に、国際システムが緊張状態にあるときは、国家は電気通信ネットワークを支配・操作する能力を有することに大きな関心を寄せてきた(Rush Doshi and Kevin McGuiness : 2021)。今日では、技術的移行と国家間の競争という二重の潮流により、最先端の移動通信技術で優位に立つのは誰で、どのような地政学的影響をもたらすのかという問題に大きな関心が集まっている。

世界の電気通信市場はわずか3社(ノキア、エリクソン、ファーウェイ)に著しく集中しており、5G基地局市場の80パーセントを占めている 。中国が電気通信で優位に立っていることは米国や複数の同盟国にとって深い懸念を生み出している。中国政府は長らく情報通信技術( Information and Communication Technology : ICT)分野を貿易自由化の取り組みから隔離し、外国企業に対しては中国市場へのアクセスを制限してきた。税制上の優遇措置と潤沢な補助金(一部の推計によると、2025年までに5Gインフラに1,750億ドル規模[14])によって、ファーウェイやZTE(中興通訊)といった電気通信機器の巨大供給業者を育成してきた。2015年のデジタルシルクロード(DSR)の立ち上げにより、中国政府は発展途上国の広大な領域にデジタルインフラのハードウェアとソフトウェアを供給するため疾走し始めた。ヒルマン(Jennifer Hillman) と サックス (David Sacks)が指摘するように、中国は資金提供に電気通信機器とデジタルテクノロジーのセット(キャッシュレス決済、オンラインバンキング、電子商取引プラットフォーム、監視のノウハウなど)の供給を組み合わせた魅力的なパッケージをまとめている(Hillman and Sacks: 2021)。これらの取り組みは、新技術に中国のテクノロジー標準をロックインするための積極的な基準設定活動と並行して行われている。

中国は、移動通信ネットワークの供給で世界一である。デジタルシルクロードの立ち上げ以降、ファーウェイの市場シェアは40パーセント拡大し、同社の世界における5G契約締結数は最も多く、その多くは欧州である(Sacks, 2021)。中国のテクノロジー企業に対し国からのデータ共有要請に従うことを義務付けた2017年の国家情報法の制定により、中国がテクノロジー分野で世界的に席巻する危険は大幅に上昇した。米国の視点から見ると、中国による電気通信分野の挑戦は単なる不公平な貿易慣行への反発ではない。むしろ、より広範な、データセキュリティとネットワークの脆弱性の問題が中心なのである。そのため、2018年、米トランプ前政権はファーウェイを5G移動通信ネットワークから締め出し、他国にも追随するよう促す取り組みを開始した。2020年には、国務省は、「中国共産党などの悪意ある主体による攻撃的な侵入から機微な情報を保護するため」のクリーン・ネットワークと称するより広範な取り組みを立ち上げた[15]。

しかし、ファーウェイに代わる費用対効果の高い選択肢がない中、多くの国が説得に応じないなど、米国による説得の取り組みの成果はまちまちであった。同盟国が中国の電気通信によるセキュリティ上のリスクについて意見が一致するときでさえ、実施戦略については一致しないことも往々にしてあった。例えば、2018年12月、日本政府は電気通信機器の政府調達のセキュリティに関する規定を強化し、民間企業に対して2019年に行われた5Gネットワークの周波数割り当てにおいて追従を要求した。したがって、日本は(実質的にファーウェイを排除しつつ)特定の業者をブラックリストに入れない形で、サイバーセキュリティと電気通信分野のサプライチェーンの強靱性を高めた(Matsubara, 2020)。戦術面での分裂は、日本政府が特定国を標的にすることを懸念してクリーン・ネットワークへ参加しなかった際に明らかになった[16]。

しかし、日米は共通の脆弱性、すなわち複数の技術に精通した5G電気通信業者がないことについては足並みを揃えて対処している。米国には(モバイル端末をコアネットワークに接続する)基地局を製造する企業がない一方、日本企業はハードウェアとソフトウェアのサプライチェーン特定の結節点において競争力を有しているものの、垂直統合型のプラットフォームでは事業を行っていない。したがって、両国はオープンな無線アクセスネットワーク(オープンRAN)を通じた産業再編に戦略的な賭けを行っている。この取り組みは、相互運用可能なインターフェースで運用する複数のサプライヤーから調達を行うことで、ベンダーロックインを打開することを目的としている。日米両国は5G・6GネットワークのオープンRAN基準の策定に45億ドルを投入する決定を下したが、その期待される恩恵はコスト削減、透明性と強靱性である[17]。これは日本にとっては方針転換ではない。4Gの導入以降、日本企業は複数のベンダー間の相互運用性に関しては先頭に立っており、直近では日本のNECとNTTがオープンRANインフラ開発で戦略的提携を発表した[18]。ネットワークプロバイダーの楽天は、物理的な基地局のコストを削減するため、オープンRANと完全に仮想化したソフトウェアで5Gに参入した(Schoff and Kamijima-Tsunoda)。

日米は、中国による挑戦により良く立ち向かうために自国の競争力を磨く道をオープンRANに見出している。しかし、この事業の成功は、ベンダー間共通のオープンソフトウェアの仕組みが厳格なネットワークセキュリティ要件を満たすか否かと、そのような仕様が広く普及するかによるところが大きい。現時点では、どちらの見通しも保証されていない。複数のベンダーの参加とオープンソフトウェアへの依存はシステム全体に及ぶリスクを伴う(Griffith, 2020, and Lee Makiyama, 2020)。今日、オープンRANと互換性のある基地局は全体の1パーセントである(Scott and Kamijima-Tsunoda, 2021: 98)。基準設定と信頼できるベンダー間の世界的な連携は、日米デジタル・パートナーシップの重要な取り組みであるが、両国にとって道のりは平坦ではないだろう。

3.国際的なルールと開かれたデジタル・エコシステム

デジタル経済の爆発的な成長は、個人情報の十分な保護やサイバーセキュリティを確保した開かれたデータ流通を維持できる国際ルールの策定をはるかに上回るペースで進んでいる。様々な規制体制が普及し、デジタル保護主義が拡大していることを踏まえれば、デジタル・エコシステムのバルカン化回避の利益は大きい。実際、データの流通を制限する動きは高まっている。データ政策、市場アクセスや投資条件のスコアに着目した欧州国際政治経済研究所(European Centre for International Political Economy:ECIPE)のデジタル分野の制限指標によると、中国が1位となり、ロシア、インド、インドネシア、ベトナムが続いている(Farracane, et al, 2018)。

デジタル分野を支配しようとする中国政府の熱意を高めているのは、内外の安全保障を巡る懸念(すなわち国内の政治的支配と外国による影響の阻止)である。中国当局は、まずインターネット・ファイアウォールを設置してグーグルやツイッターなどを進出させず、情報の海外移転を遅らせるために厳格なデータ・ローカライゼーション義務を課した。中国市場への参入条件として、外国企業はソースコードや暗号鍵を渡すように要求されることがある。中国政府は自国のフィンテック企業に潤沢な補助金を支給しているが、近年規制による統制も大幅に強化している[19]。

監視技術の輸出などを通じ、中国のデジタル権威主義が国際的な影響力を増していることについては懸念がある(Curtis et al, 2021)。2021年9月に施行された中国のデータ安全法は、データ・ローカライゼーション義務や国による個人情報へのアクセスを強化し、さらに国家安全保障、経済的強靱性、公益上の重要性に応じたデータの格付けと、中国のデータ規制の域外適用(実施方法については一切明らかにされていない)の二つの要素が新たに追加された[20]。

中国のデジタル反自由主義による挑戦にもかかわらず、テクノロジー民主主義国による協調的アプローチは進んでいない。自由なデータ流通と個人情報の保護やサイバーセキュリティとのバランスの取り方を巡り足並みが揃っていないためである。欧州連合はプライバシーの保護を基本的人権へと格上げし、2018年の一般データ保護規則( General Data Protection Regulation : GDPR)において個人情報の移転を同様の保護基準を維持している国に限っている。米国には連邦レベルのプライバシー法が制定されておらず、リスクに応じたプライバシーやサイバーセキュリティ上の制限を伴うデータの越境移転を支持している。日本もデータの自由な流通を提唱しているが、安全なデータの移転に関する信頼が前提条件として欠かせないと主張している。信頼性のある自由なデータ流通(Data Free Flow with Trust : DFFT)は、2019年のG20議長国としての日本の基軸であり、自由なデータのやりとりを可能にするプライバシー体制の制度的互換性を達成することがその他の場における日本外交の重点分野である。しかし、「信頼」という変数を運用可能にすることは、各国の多様な制度的・思想的違いや、データへのアクセスが経済的活力と地政学的優位を得るために極めて重要であることから、依然困難な課題となっている。

デジタル貿易規則の成文化は、このパズルにとってもう一つの重要なピースである。日本は2019年にWTOで開始された電子商取引に関する交渉の共同議長国である。しかし、明確な不一致が浮き彫りになったことから、この分野での急速な進展は見込めない。中国政府は越境データ移転への統制放棄に後ろ向きであり、欧州連合はプライバシーの保護措置をGDPR基準に合わせるよう主張し、インドや南アフリカは、データを重要な収入源と目しているため、関税に関するモラトリアムを問題視している。電子商取引に関する条項を含んでいる数十件の自由貿易協定(Free Trade Agreement : FTA)の中で、データガバナンスについて詳細に規定している協定は一握りである(Burri, 2021)。日米は、曖昧なデジタル貿易規則を成文化すべく提携してきた。当初のTPP協定には、(金融サービスを除く)データ・ローカライゼーションや市場参入時のソースコードの提供を禁止する広範な規定が含まれていた。そして、全締約国による(自国が設計した)プライバシー規制枠組みを伴う自由なデータ流通の原則を支持していた。

トランプ大統領の指示により米国がTPPから離脱した後、日本は(デジタル貿易に関する条項を含め)同協定を救済し、包括的・先進的TPP協定( Comprehensive and Progressive Agreement for Trans-Pacific Partnership : CPTPP)に改定する役割を果たした。当初のTPPのデジタル・ツールキットを基にした日米デジタル貿易協定が2019年に続いたが、金融サービスに関するデータ移転方法の創設、ソースコードのみならずアルゴリズムや暗号鍵の強制的な移転の禁止、機微ではない政府データへの電子的アクセス開放などの条項が新たに追加された(Holleyman, 2021)。

日米が直面する課題は、開かれたデジタル・エコシステムを維持する上で利害が一致していないことによる課題ではない。真実はむしろその逆である。課題は、両国は二国間のパートナーシップを活用してより広範な地域的、世界的な影響力を達成できていないことである。米国は野心的な貿易交渉から離脱した。バイデン政権は、アジア政策に経済的影響力をもたらすことが見込まれる(日本との協定を基とした)多国間のデジタル協定を立ち上げる準備が整っているという合図をいまだ発していない。デジタル経済パートナーシップ協定(2020年にシンガポール、チリ、ニュージーランドが署名)は、デジタル貿易の推進とプライバシーの保護措置を備えた開かれたデータ流通について革新的なモジュール方式を提案しているが、日米のいずれも加入していない。したがって、デジタル分野のルール形成に関する日米協力について言えば、最も優れているものは逃した好機の中にあるのである。

結論

日米が長所を磨き、新技術が先端製造・電気通信プラットフォームに及ぼす影響に関する戦略的な協調の深化を追求し、強靱なサプライチェーンや開かれた活力あるデジタル経済を構築しようと努める中、デジタルアジェンダは両国にとっての焦点となっている。イノベーションを推進し、デジタルインフラを構築し、特に人材育成と優秀なIT人材パイプラインを構築するために両国が取り組む国内投資は、非常に重要となるだろう。重要インフラと通信ネットワークが抱える、サイバー犯罪や国家支援による攻撃に対する脆弱性が高まりつつあることを踏まえると、サイバーセキュリティの強化も同時に非常に重要となるだろう。日本は、サイバー防衛が脆弱であること、国家軍事サイバー戦略が策定されていないこと、民間部門の投資不足によりサイバー強靱性が限定的であることから、サイバー能力はTier 3と評価されており、より険しい坂に直面している(IISS, 2021)。

新たな日米デジタル同盟は、主に三つの路線が確認できる。すなわち、半導体サプライチェーンにおける補完的な長所の活用、ネットワークの脆弱性を低減する5G以降の新たな基準の策定、そして閉じられたデジタル・エコシステムに代わる選択肢を示すことである。潜在的な陥穽を発見することも困難ではないが、半導体生産チェーンの大部分を自国内で済ませるための補助金競争は、両国間の結束を深めたり、真の競争力や国際的な影響力を高めたりする上でほとんど役に立たないだろう。重要技術やインフラを保護する防衛措置は必要ではあるが、テクノロジーの基準や幅広いデジタル貿易ルールを策定するための前向きな経済的アジェンダの代わりとはならない。米国は特に防御的な経済政策の先へと進む必要がある。

そのため、日米デジタル同盟の範囲は、中国による挑戦に対応することにとどまらない。デジタル分野におけるリーダーシップには、日米が新たな経済競争力の源を活用し、安全なデータ移転に関する信頼を構築し、グローバル・サプライチェーンの実現可能性とデジタル経済の拡大を確保するために前向きな取り組みを行うことが必要である。

参考文献

- Bown, Chad. 2020. “How the United States marched the semiconductor industry into its trade war with China.” PIIE Working Paper, December.

- Burri, Mira. “Towards a New Treaty on Digital Trade,” Journal of World Trade 55, no. 1 (2021): 77-100.

- Hoehn, John R. and Kelley M. Sayler. “National Security Implications of Fifth Generation (5G) Mobile Technologies.” Congressional Research Service. June 4, 2021.

- Curtis, Lisa, Joshua Fitt and Jacob Stokes. “Advancing a Liberal Digital Order in the Indo-Pacific.” (Washington, DC: Center for New American Security, May 27, 2021).

- Doshi, Rush and Kevin McGuiness. “Huawei meets history: Great powers and telecommunication risk, 1840-2021.” (Washington, DC: Brookings Institution, March, 2021).

- Duchatel, Mathieu. 2021a. “The Weak Links in China’s Drive for Semiconductors.” Institut Montaigne, Policy Paper. January.

- 2021b. “Racing for the New Rice -Japan’s Plans for Its Semiconductor Industry.” Institut Montaigne, August 4.

- Farracane, Martina Francesca, Hosuk Lee-Makiyama, and Erik van der Marel. 2018. “Digital Trade Restrictiveness Index.” ECIPE.

-

Griffith, Melissa K. “Open RAN and 5G: Looking beyond the national security hype.”

(Washington, DC: Woodrow Wilson International Center for Scholars, November 2, 2020). - Harold, Scott W. and Rika Kamijima-Tsunoda. “Winning the 5G Race with China: A U.S.S-Japan Strategy to Trip the Competition, Run Faster, and Put the Fix In.” Asia Policy 16, no. 3 (2021): 75-103.

- Hillman, Jennifer and David Sacks. “China’s Belt and Road: Implications for the United States.” CFR Independent Task Force, no. 79 (Washington, DC: Council on Foreign Relations, 2021).

- Holleyman, Robert. “Data Governance and Trade: The Asia-Pacific Leads the Way.” NBR, January 9, 2021.

- International Institute of Strategic Studies (IISS). 2021. “Cyber Capabilities and National Power: A Net Assessment.” (June 28).

- Irwin, Douglas. “The U.S.-Japan Semiconductor Trade Conflict.” In The Political Economy of Trade Protection, edited by Anne Krueger, 5-14. Chicago: University of Chicago Press, 1996.

- 経済産業省(2021a)「半導体戦略(概略)」(2021年6月)。

- (2021b)「半導体・デジタル産業戦略」(2021年6月)。

- Lee-Makiyama, Hosuk and Florian Forsthuber. “Open RAN: The Technology, its Politics, and Europe’s Response.” ECIPE Policy Brief, no. 8 (Brussels: ECIPE, October 2020).

- Matsubara, Mihoko. “Japan’s 5G Approach Sets a Model for Global Cooperation.” Lawfare, September 14, 2020.

- 内閣府経済財政諮問会議(2020)「経済財政運営と改革の基本方針 2020について」(2020年7月17日)。

- Okada, Yoshitaka. “Decline of the Japanese Semiconductor Industry: Institutional Restrictions and the Disintegration of Techno-Governance.” In Struggles for Survival: Institutional and Organizational Changes in Japan’s High-Tech Industries, edited by Yoshitaka Okada. (Tokyo: Springer, 2006), 39-103.

- OECD. “Measuring distortions in international markets: The semiconductor value chain.” OECD Trade Policy Papers, no. 234. (December 12, 2019).

- Plazer, Michaela, John F. Sargent, and Karen M. Sutter. “Semiconductors: U.S. Industry, Global Competition, and Federal Policy.” Congressional Research Service, October 26, 2020.

- Sacks, David. “China’s Huawei is winning the 5G race. Here is what the United States should do to respond?” Council on Foreign Relations, March 21, 2021.

- Schoff, James L. and Rika Kamijima-Tsunoda. “The United States and Japan Should Team Up on 5G.” Carnegie Endowment for International Peace, July 23, 2020.

- Solís, Mireya. “The Big Squeeze: Japanese Supply Chains in the Era of Great Power Competition.” Paper presented at International Studies Association 2021 Annual Convention, virtual, April 2021.

- Sun, Chang, Zhigang Tao, Hongjie Huan, and Hongyong Zhang. “The Impact of the U.S.-China Trade War on Japanese Multinational Corporations.” RIETI Discussion Paper Series 19-e-050. (Tokyo: Research Institute of Economy, Trade and Industry, July 2019).

- White House Taskforce. “Building resilient supply chains, revitalizing American manufacturing, and fostering broad-based growth.” June 2021.

(2021/11/17)

*この論考は英語でもお読みいただけます。

【Shaping the Pragmatic and Effective Strategy Toward China Project:Working Paper Vol.1】 Toward a U.S.-Japan digital alliance

*ブルッキングス研究所のウェブサイトでも紹介されました。

https://www.brookings.edu/research/toward-a-us-japan-digital-alliance/

脚注

- 1 渡部恒雄、山口昇、クリス・メセロールの各氏による貴重なコメント及びローラ・マクギー、シンディー・ツェンの両氏による優れた研究支援に感謝申し上げる。本稿の文責はすべて筆者に帰する。

- 2 “IMD World Digital Competitiveness Ranking 2020,” (Institute for Management Development, 2020).

- 3 White House, “Fact Sheet: U.S.-Japan Competitiveness and Resilience (CoRe) Partnership,” April 16, 2021.

- 4 Semiconductor Industry Association, “2019 Factbook,” May 21, 2019.

- 5 “Japanese companies fight for share of EUV chip technology sector,” Nikkei Asia, July 12, 2020.

- 6 “Factbox: The high-tech materials at the heart of a Japan-South Korea row,” Reuters, July 2, 2019.

- 7 “China plans $47 billion fund to boost its semiconductor industry.” The Wall Street Journal, May 6, 2018.

- 8 “Toyota, hurt by the chip shortage, will reduce output 40 percent in September,” The New York Times, August 19, 2021.

- 9 Cheng Ting-Fang and Lauly Li, “TSMC halts new Huawei orders after US tightens restrictions,” Nikkei Asia, May 18, 2020.

- 10 米半導体製造支援法(Creating Helpful Incentives to Produce Semiconductors for America ACT: CHIPS for Ametica Act)と2020年アメリカン・ファウンドリ法は2021年国防授権法に組み込まれている。最新の動向としては、上院が2021年6月に米国イノベーション・競争法を可決したことが挙げられる。下院では採決待ちである。

- 11 https://www.taipeitimes.com/News/biz/archives/2021/07/17/2003760973を参照。

- 12 「デジタルコンパス」の一環として、欧州連合(EU)は、2030年までに世界生産シェアを10パーセントから20パーセントに倍増させることを目標に、ハイテク製造業を支援するため1,500億ドルを支出することを見込んでいる。https://www.wsj.com/articles/eu-seeks-to-double-share-of-world-chip-market-by-2030-in-digital-sovereignty-drive-11615305395を参照。

- 13 Gearoid Reidy and Ayaka Maki, “Handed a 5G Lifeline by Trump, Japan Races to Catch Up to Huawei,” Bloomberg, December 10, 2020.

- 14 図はScott and Kamijima-Tsunoda(2021: 78)で引用。

- 15 “The Clean Network,” U.S. Department of State.

- 16 “Japan told U.S. it won't bar China from telecom networks, report says,” The Japan Times, October 16, 2020.

- 17 White House, “Fact Sheet: U.S.-Japan Competitiveness and Resilience (CoRe) Partnership,” April 16, 2021.

- 18 White House, “Fact Sheet: U.S.-Japan Competitiveness and Resilience (CoRe) Partnership,” April 16, 2021.

- 19 独占的慣行を排し、国家による統制を再び主張するための規制による取り締まりにより、アリババ・グループやテンセントなどの中国の巨大企業や新興ライドシェア企業の滴滴出行に影響を及ぼしている。https://www.washingtonpost.com/business/what-is-behind-chinas-crackdown-on-its-tech-giants-quicktake/2021/07/06/1d45f39c-de3c-11eb-a27f-8b294930e95b_story.html参照。習国家主席による「共同富裕」運動が国家と社会・企業との関係をどのように再定義し得るかについては、Ryan Hassを参照。

- 20 “China Adopts New Data Security Law,” JD Supra, August 4, 2021.