1.加速する「ロシア除外」とその代償

2022年2月のロシアによるウクライナ侵攻後、ロシアの主要な収入源であるエネルギーをめぐって「ロシア除外」の動きが加速している。とりわけ、西側諸国における「ロシア除外」は厳しい。米国がいち早くロシアの天然ガス、石油の禁輸を打ち出したほか、同国とEU、日本はロシアからの石炭の禁輸、輸入の段階停止を決めた[1]。

しかしながら、一時ドルに対して価値が半減したルーブルが、侵攻前の水準まで値を戻すなど、エネルギーを標的にした「ロシア除外」に即効性はないように映る。5月9日の対ドイツ戦勝記念日に向け、侵攻の正統性と戦果を誇示したいプーチン大統領は「(西側諸国の)経済に関する戦略は失敗した」と強調している[2]。

プーチン氏が強弁するように、原子力を含むエネルギー分野におけるロシアの供給国としての実力は世界屈指であり、西側諸国をはじめ世界全体でエネルギー価格の高騰に見舞われるなど、「ロシア除外」の代償は大きい。一方、国際連合や各国による外交で、停戦やロシアによる非人道的行為の防止を実現できていない中、エネルギー分野の「ロシア除外」は、同国の収入源を絶つことで、戦費調達を困難にし、停戦に向かわせる方策の一つとみなされている。

こうした現況から、西側諸国はなぜ代償を払ってまで「ロシア除外」を行うのか、その目的を問い直すとともに、引き続き実施するのであれば、その実効性を上げるため、協調を図り、一致した行動をとる必要があると言えるだろう。

欧州連合(EU)がまず、一致した行動に向け動き出している。天然ガスや石油の多くをロシアからの輸入に頼る加盟国があり、各国の足並みをそろえるのは容易でないにもかかわらず、域内共通の目標として2027年までに、段階を踏んで化石燃料のロシア依存をゼロにする方針を表明した[3]。日本や米国も歩調を合わせ、化石燃料についてはどの品目からいつまでにロシア産の禁輸を実現するのか、原子力分野では、ロシアが世界各国に供給している核燃料から原子炉に関連する部品まで、日本を含む西側諸国でどこまで代替できるのか、協議する必要があるだろう。そのうえで、代替供給網をできるだけ早期に確立しなければならない。

本稿ではまず、原子力を含むエネルギー供給国としてのロシアの実力を分析し、「ロシア除外」の実現に向けた日本および西側諸国の課題を考察する。

2.エネルギー供給国としてのロシアの圧倒的存在感

(1) 天然資源供給の現状

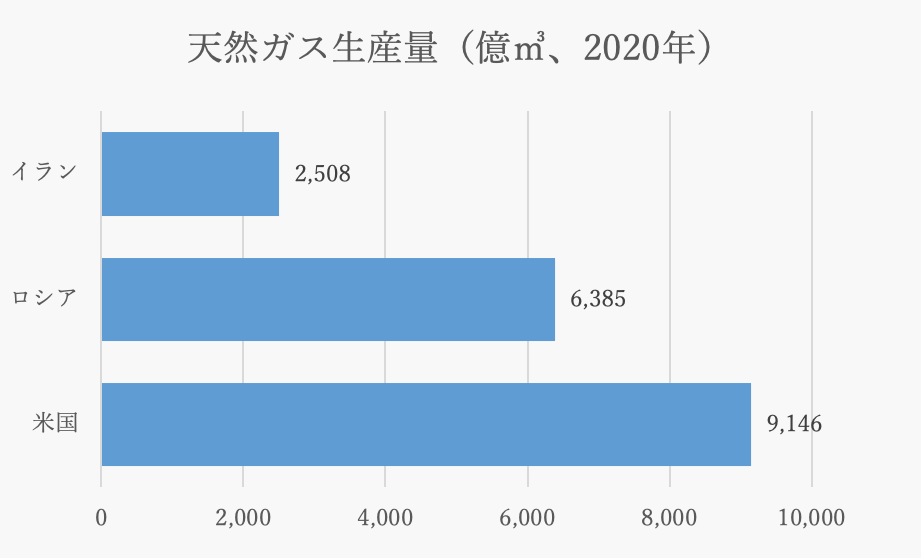

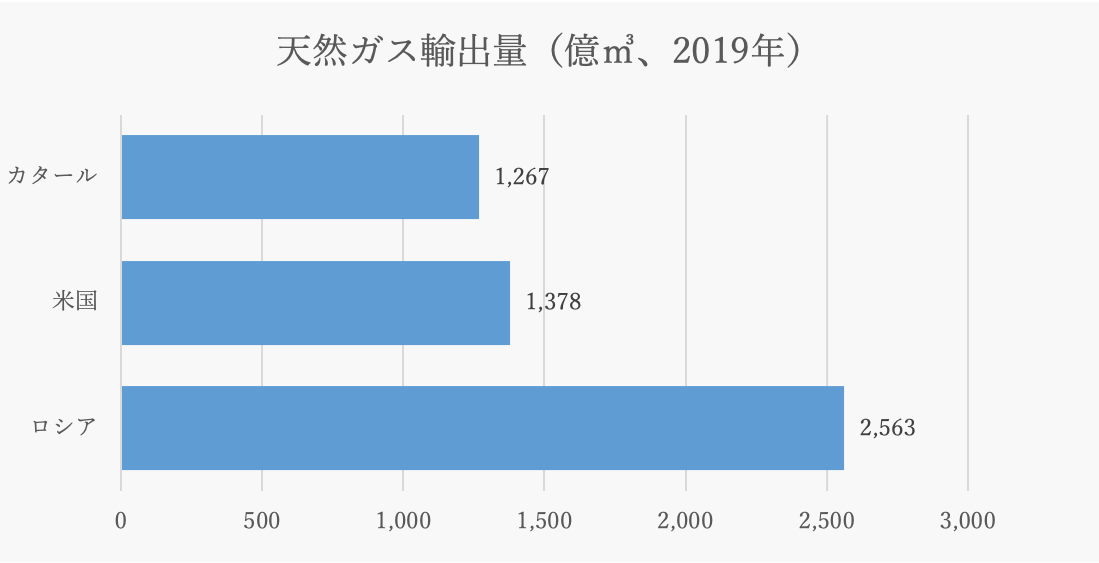

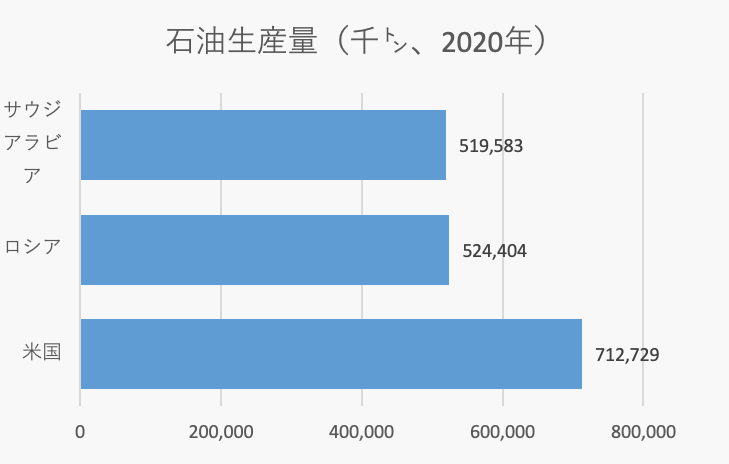

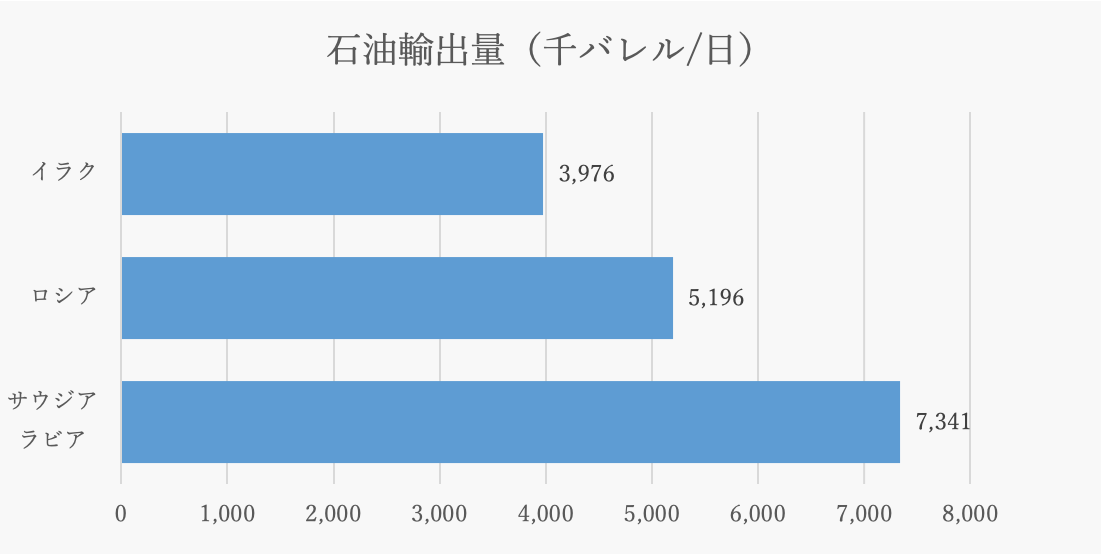

ロシアは国内総生産(GDP)こそ、1,483兆ドル(2020年、国際通貨基金:IMF調べ)で韓国より少なく、世界第11位にとどまっているが、図1~4にあるように、世界有数の天然資源のサプライヤーである。

最新データで見ると、天然ガスの年間生産量は6,385億㎥で、米国のおよそ三分の二であるが、輸出量は約2,563億㎥と米国のほぼ倍で世界第1位である。石油では、2020年ベースで生産量は米国に次ぐ2位、輸出は一日当たり500万バレル超を輸出し(2018年)、世界第2位である。石炭も年間2億トン超を輸出し(2019年)、世界第3位の供給国である。

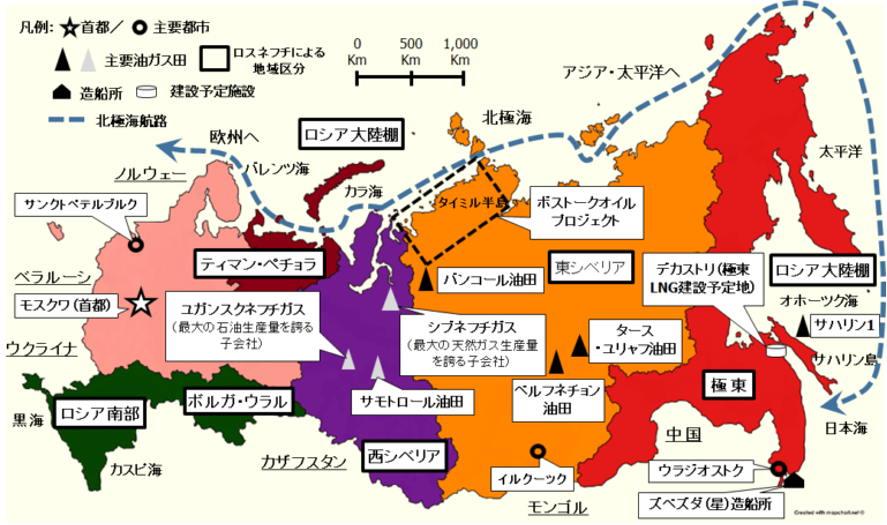

図5にあるように、これらの資源はユーラシア大陸に位置する広大な国土にまんべんなく分布しており、天然ガスや石油を欧州からアジアまで幅広く輸出できる強みを有する。2018年国家予算の歳入では、石油、天然ガス収入が46.5%を占めた[4]。

(2) 原子力分野におけるロシアの位置づけ

エネルギーにおいて、ロシアの存在を無視できないもう一つの分野は原子力である。

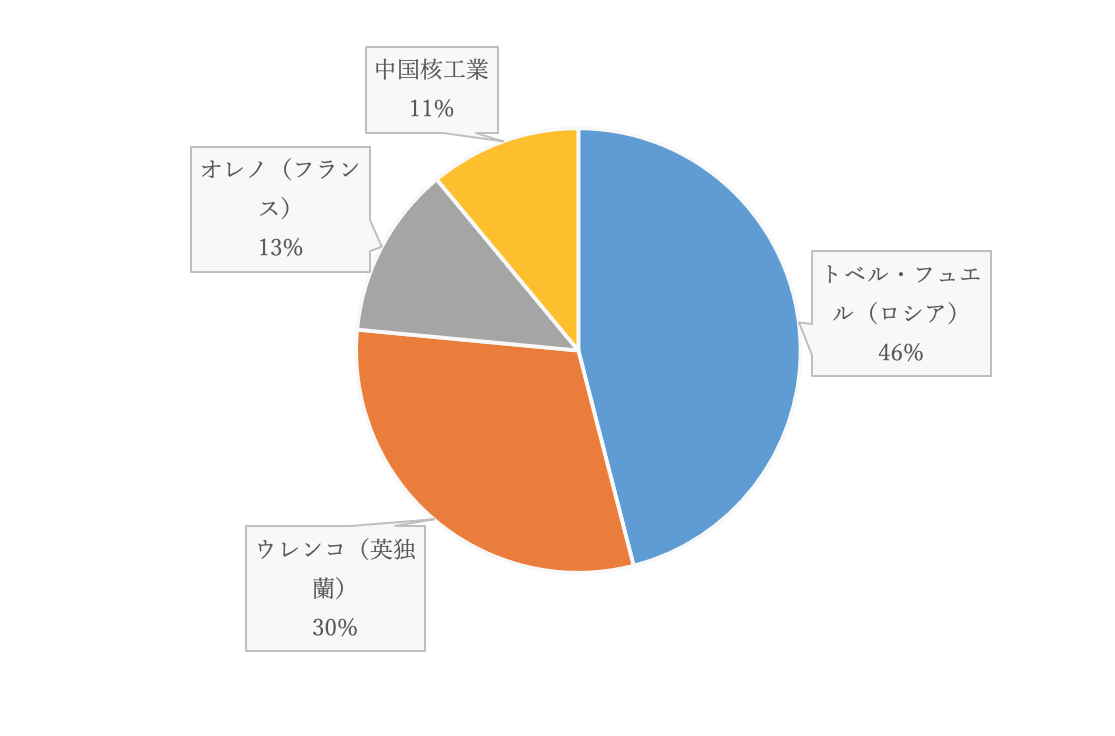

原子力の民生利用は2011年の福島第一原発事故を契機として、西側諸国では利用が減少傾向だが、アラブ首長国連邦をはじめ、新規に導入する国が増えており、水平拡散の様相を呈している。原子力発電の燃料は天然ウランを原料とするが、核分裂して膨大な熱エネルギーを放出するウラン235は、天然ウラン鉱石にわずか0.7%しか含まれていない。そのため、核分裂しにくいウラン238を鉱石から分離し、ウラン235の割合を3~5%にまで濃縮する特殊な工程(低濃縮ウラン:LEU製造)が必要である[5]。このウラン濃縮において、ロシアのトベル・フュエル社が5割近い世界シェアを占めている(図6参照)。

2000年代前半まで、世界におけるウラン濃縮は、イギリス、ドイツ、オランダの連合企業体であるウレンコが主導してきた。しかし、ロシアはウラン235をより効率的に抽出する遠心分離機の開発に成功して濃縮工程のコスト削減に成功し、2010年以降、一気に世界シェアを拡大した[6]。

3.西側諸国から見た「ロシア除外」の実現性と課題

(1) ロシア産石油の禁輸と代替供給網の確立に向けた協調

「ロシア除外」の実現に向け、西側諸国はまず、ロシア産石炭の禁輸、輸入の段階停止で合意した。西側にとっての最終手段は天然ガスの禁輸と見られがちだが、金額の上で、最も効果が高いと見込まれるのは石油である。石油の禁輸の進め方について各国が協調し、どれほど迅速に代替供給網を確立できるかが、「ロシア除外」の実効性向上の行方を左右しそうである。

天然ガスに注目が集まるのは、パイプラインで直接ロシアから供給されるうえ、EU最大の経済大国ドイツのロシアへの依存度が高いためである。ドイツのケルン経済研究所によると、2021年の同国の一次エネルギー消費量の中で、天然ガスは26.7%を占め、このうち、55%がロシア由来だった[7]。隣国オーストリアでは、天然ガスの80%以上がロシア産だった[8]。

だが、天然ガスは用途が発電にほぼ限定される。一方、石油は運輸や化学製品の製造にも使われるなど用途が広い。実際、EUは2021年、ロシアからのエネルギー輸入に約1,000億ユーロ(約13兆6,000億円)を支払っているが、うち、7割は石油と石油製品である[9]。

EU統計局によると、EU加盟国全体で石油のロシアへの依存度は約37%と、先に禁輸を決めた石炭の約19%の倍近い。それでも、EUの執行機関である欧州委員会は、石油の代替調達先の確保が天然ガスよりは容易であり、石油禁輸は早期に実現可能と判断している。追加制裁案としてドイツのショルツ首相も「(ドイツは)年内にロシア産石油の禁輸実現は可能」との判断を示している[10]。こうした判断の下、5月4日、欧州委員会は加盟国に対し、ロシア産石油を年内に禁輸とする方針を示した[11]。

日本の2021年度実績では、石油輸入のうち、ロシア産が占める割合は3.6%[12]程度であり、代替先の確保は困難ではないとみられる。ロシア極東での天然ガス・石油開発事業「サハリン1、2」の撤退につながる可能性があるものの、石油禁輸実現までの行程についてEUや米国と協議するべきだろう。

(2) 原子力分野における西側諸国の協力

エネルギー分野における「ロシア除外」の動きの中、福島第一原発事故後に、「脱原発」を表明していたベルギーが原発運転の延長を決めるなど[13]、代替電源として原子力の活用を表明する国が増えつつある。また、チェコが自国のロシア製原子炉の核燃料の調達先を米国製に切り替えることを表明するなど、原子力分野でも脱ロシアの動きが出ている[14]。しかし、天然資源以上に、原子力分野における「ロシア除外」は容易でない。

ロシアは低濃縮ウラン(LEU)の世界シェア第1位を占めるほか(図6参照)、原子炉輸出から核燃料の提供、保守点検まで一括して提供し、原子力発電の輸出市場を主導している。国内外で計80基のロシア製(旧ソ連製を含む)の原子炉が稼働しており、世界で運転中の総原子炉数の20%を占める。欧米諸国、日本がそれぞれの強みを持ち寄り、ロシアに代わってLEUや部品供給をどの程度代替できるのか、早急に検討する必要がある。

例えば、LEUについては、図6にあるように世界シェア上位の企業を有するEUが主導し、国際原子力機関(IAEA)が整備を進めてきたLEUバンクを有効活用することが考えられる。LEUバンクは、政治的な理由や不測の事態により、IAEA加盟国が核燃料の供給を受けられない場合に備え、供給源確保を目的とした施設である。カザフスタンに整備されており、2019年に稼働している[15]。EU内にあるウレンコやオレノを中心に納入量を増やせば、ロシアからの切り替えを検討している国々の当面の需要に対応可能だろう。

ロシアが輸出した原子力発電所の保守、点検やそのための部品の代替供給については、日本企業に協力の余地がある。日本では国内で運転する原発部品の国産化率が90%を超え、日本の部品メーカーは過去に原子炉格納容器や冷却ポンプを海外から受注した実績がある[16]。国ごとによって異なる安全規制に基づく規格を取得すれば、保守点検サービスを含めて、ロシアからの切り替えを希望する国の需要に日本が対応できる可能性がある。

4.「ロシア除外」に向けた協調

このように、原子力を含むエネルギー分野において、ロシアの存在感は圧倒的である。供給網からロシアを除外することは、エネルギー価格の世界的な高騰につながり、代償は大きい。他方、「ロシア除外」が同国を停戦に向かわせる方策の一つとみなされている以上、除外の実効性を上げていく手法を検討する必要がある。

実効性向上のためには、西側諸国が協調し、各国の得意分野を集結させなければならない。天然資源にせよ、原子力分野にせよ、様々な品目を一括して供給できるのが、エネルギー大国ロシアの実力である。その国を供給網から除外するとなれば、天然資源については品目ごとに信頼できる代替調達先を確保する必要があり、原子力分野については、日本を含む西側諸国が得意分野を持ち寄って、何を提供できるのかをパッケージで提示し、ロシアからの切り替えを望む国々に応える必要がある。

西側諸国で早急に検討を開始し、エネルギーに関する政策協調を進めるべきだろう。

(2022/05/11)

脚注

- 1 「EU、対ロシア第5次制裁を採択 石炭禁輸など 輸入額10%削減」『ロイター』2022年4月8日。

- 2 「林外相「ロシア経済に影響出ている」 プーチン大統領に反論」『NHK』2022年4月19日。

- 3 「EU、ロシアへの化石エネルギー依存をゼロに 2027年までに」『朝日新聞』2022年3月12日。

- 4 本村眞澄『石油・ガス大国ロシア』群像社、2019年、7頁。

- 5 「ウラン濃縮とは」日本原燃ウェブページ。

- 6 須藤收「海外ウラン濃縮企業動向」日本原子力研究開発機構(JAEA)原子力海外トピックス、2013年3月14日。

- 7 「ドイツの天然ガス、供給国の多様化や来冬までの貯蔵量の確保が必要」『JETRO』ビジネス短信、2022年3月22日。

- 8 「ロシアのウクライナ侵攻で、経済に大打撃(オーストリア)」『JETRO』地域・分析レポート、2022年3月11日。

- 9 「ロシア、高級品の急騰顕著 供給停止や通貨安で―ロシア産石油 禁輸協議 石炭に続き EU内、慎重論も強く」『日本経済新聞』2022年4月12日。

- 10 同上。

- 11 「EU、ロシア産石油禁輸 年内実施へ追加制裁案 最大銀も決済網排除」『日本経済新聞』2022年5月5日。

- 12 「ロシア産原油輸入禁止 日本はすぐに輸入を止めるのは難しいか」『NHK』2022年3月9日。

- 13 “Nucléaire: accord pour la prolongation de deux réacteurs,”LE SOIR(ベルギーの日刊紙), March 18, 2022.

- 14 「Westinghouse va approvisionner en combustible les réacteurs VVER de Temelín en République tchèque」『Société française d’énergie nucléaire』2022年4月19日。

- 15 「低濃縮ウラン備蓄バンク始動、原発燃料の安定供給に貢献」『JETRO』ビジネス短信、2019年10月24日。

- 16 「原発部品の輸出後押し検討、経産省、「発電所全体」を転換、納入や規格取得を支援、国内産業維持めざす」『日本経済新聞』2022年4月7日。