はじめに

2025年8月6日、米国のトランプ大統領は、ロシア産原油を調達するインドに対し、関税率を50%へ引き上げる二次関税を定めた大統領令に署名した[1]。2022年2月のロシアによるウクライナ侵攻以降、インドはロシア産原油を積極的に購入し、国内需要に充てるだけでなく、精製後にインド産石油製品として世界各地に輸出してきた。トランプ政権からの圧力が強まる中、この先、インドがロシアとのエネルギー関係を縮小させるかが注目される。本稿では、インドがロシア産原油を調達する理由や、「石油製品供給国」としてのインドの役割について考察する。

ロシア産原油を求めるインド

ウクライナ戦争下、インドはロシアからの原油輸入を拡大させている。その背景には、欧米諸国の制裁でロシア産原油が割安となったことがある。欧州連合(EU)はロシアの戦費につながる資源収入を断つため対ロシア制裁を強化し、2022年12月に海上輸送による原油輸入を、2023年2月には石油製品輸入を禁止した。さらに、主要7カ国(G7)とEUは2022年12月以降、ロシア産原油に対して1バレルあたり60ドルの価格上限を設定し、それ以上の価格での取引を禁止している[2]。その結果、ロシア産原油の油価指標「ウラル価格」は国際原油価格を下回る傾向が続いている。カナダのデータ分析会社「インコリス(Incorrys)」によれば、2022年4月以降、ウラル価格は欧州の油価指標「北海ブレント価格」の約7割の水準で推移している[3]。こうした価格競争力を踏まえ、インドはそれまで輸入量が限られていたロシア産原油の購入に動き出した。

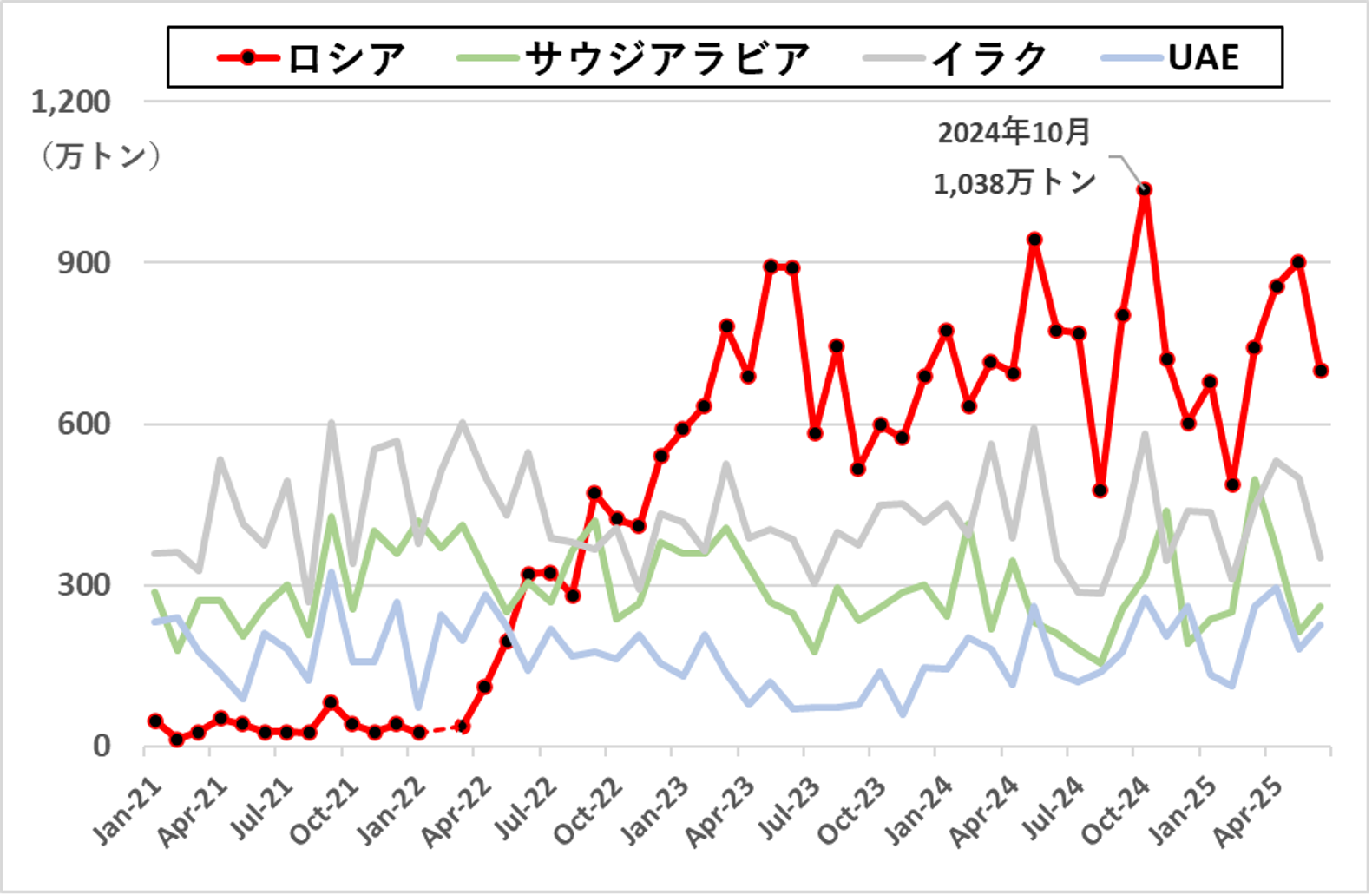

インド商工省の統計によれば、インドのロシアからの原油輸入量は2022年3月以降に増加傾向を示し、2024年10月には月間輸入量が過去最多の1,038万トンを記録した(図1)。その結果、ロシア産はこれまでのインドの主要輸入先であったイラクやサウジアラビア、アラブ首長国連邦(UAE)といった中東産を上回り、2023年以降、ロシアがインドにとって最大の原油供給国となっている。

図1:インドの月間原油輸入量(主要4カ国)(2021年1月~2025年6月)

インドによるロシア産原油の輸入は、石油の安定確保や中東産への依存低減にもつながっている。世界最大の人口を抱え、1990年代より経済成長を続けるインドでは、石油消費が年々拡大している。英国拠点のエネルギー研究所によれば、インドの石油消費量は2014~2024年の期間に年平均で4%増加し、2024年時点で米国や中国に次ぐ、世界第3位の規模である[4]。一方、国内の原油生産量は2011年をピークに減少傾向にあるため、インドは国民生活や経済活動を支えるために国外から多くの原油を確保する必要がある。

ロシア産原油の流入は、インドにおける中東産原油への依存低減にも寄与している。原油輸入量に占めるロシア産のシェアが2017年の1%から2024年には36%まで上昇した一方、ペルシャ湾岸諸国(イラク、イラン、オマーン、カタール、クウェート、サウジアラビア、UAE)からの輸入割合は63%から46%に低下した。インドと地理的に近い中東産油国からの輸入は、輸送の日数及び費用が他地域より少なく済み、安定的に調達できるため、エネルギー安全保障の観点で、インドにとって理想的な供給ルートである。

ただ、2023年10月のガザ戦争以降、中東情勢の不安定化により、中東産油国からのエネルギー供給が途絶する可能性が懸念されている。とりわけ2025年6月のイラン・イスラエル間の軍事衝突は、ホルムズ海峡の封鎖リスクを一時的に高めた。ホルムズ海峡はオマーンとイランの間に位置し、ペルシャ湾、オマーン湾、アラビア海を結ぶ重要な海上交通路である。大量の石油や液化天然ガス(LNG)が同海峡を日々通過する一方、迂回可能な代替ルートは限られている。まずサウジアラビアには、東部の油田地帯アブカイクから西部の紅海沿いの港町ヤンブーまでを結ぶ、全長約1200キロメートル(km)の東西石油パイプライン(輸送能力・日量500万バレル)がある。次にUAEには、アブダビ首長国の油田地域ハブシャーンからホルムズ海峡のインド洋側に位置する港町フジャイラに通じる、全長約360kmの石油パイプライン(輸送能力・日量150万バレル)がある。そしてイランには、ブーシェフル州グーレから2021年に新設されたジャースク石油輸出港を結ぶ、全長約1100kmの石油パイプライン(輸送能力・日量100万バレル)がある(図2)。しかし、これら3カ国のパイプライン輸送能力(合計日量750万バレル)の制約を踏まえると、ホルムズ海峡が封鎖された場合、現在の石油の通過量全てをカバーすることは困難であると考えられる。

図2:ホルムズ海峡を迂回できる3つの石油パイプライン

こうした中、6月22日の米国によるイランへの直接攻撃を受け、イラン議会はホルムズ海峡の封鎖を支持した[5]。実行にはイラン国家安全保障最高評議会の決定が必要であるが、イスラエルに肩入れする米国を牽制するカードとして、イランは封鎖を検討し始めた。ホルムズ海峡には代替航路が存在しないため、同海峡の航行不能による物流寸断は、インドのみならず世界各国のエネルギー調達に深刻な影響を及ぼすだろう[6]。こうした事態を想定すると、インドによるロシア産エネルギーの輸入は、過度な中東依存を緩和するための調達多角化政策の一環として評価できる。

「石油製品輸出国」としてのインド

ロシア産原油の確保は、インドの石油製品輸出国としての地位向上にも貢献している。インドは世界有数の石油製品輸出国であり、各地から調達した原油を精製し、世界約160の国・地域に石油製品を供給している。石油製品の生産量は国内需要を大きく上回り、その余剰が輸出に充てられている。

インド統計・計画実行省(MOSPI)によれば、2023年度(2023年4月~2024年3月)に生産された石油製品のうち、ガソリンは30%、ディーゼルは24%、ナフサ(プラスチックなどの主原料)は28%、ジェット燃料用の航空タービン燃料は50%が輸出された[7]。インドの精製能力は2024年時点で日量517万バレルに達し、その規模は米国・中国・ロシアに次ぐ世界第4位である[8]。石油製品の輸出量も主要産油国のサウジアラビアを上回り、世界第4位である。

インドの精製部門を牽引しているのは、財閥系民間企業のリライアンス・インダストリーズ(Reliance Industries)と、ロシアと関係を持つナヤラ・エナジー(Nayara Energy)である。ナヤラ・エナジーは、もともとエッサール・オイル(Essar Oil)の名で活動していたが、2017年にロシアの国営石油会社ロスネフチ(Rosneft)やUCP投資グループから出資を受け、翌2018年に現社名へと改称した。ロシア産原油は主に、インド西部グジャラート州にあるジャムナガル製油所(リライアンス・インダストリーズ保有)[9]と、ヴァディナル製油所(ナヤラ・エナジー)[10]に到着している。

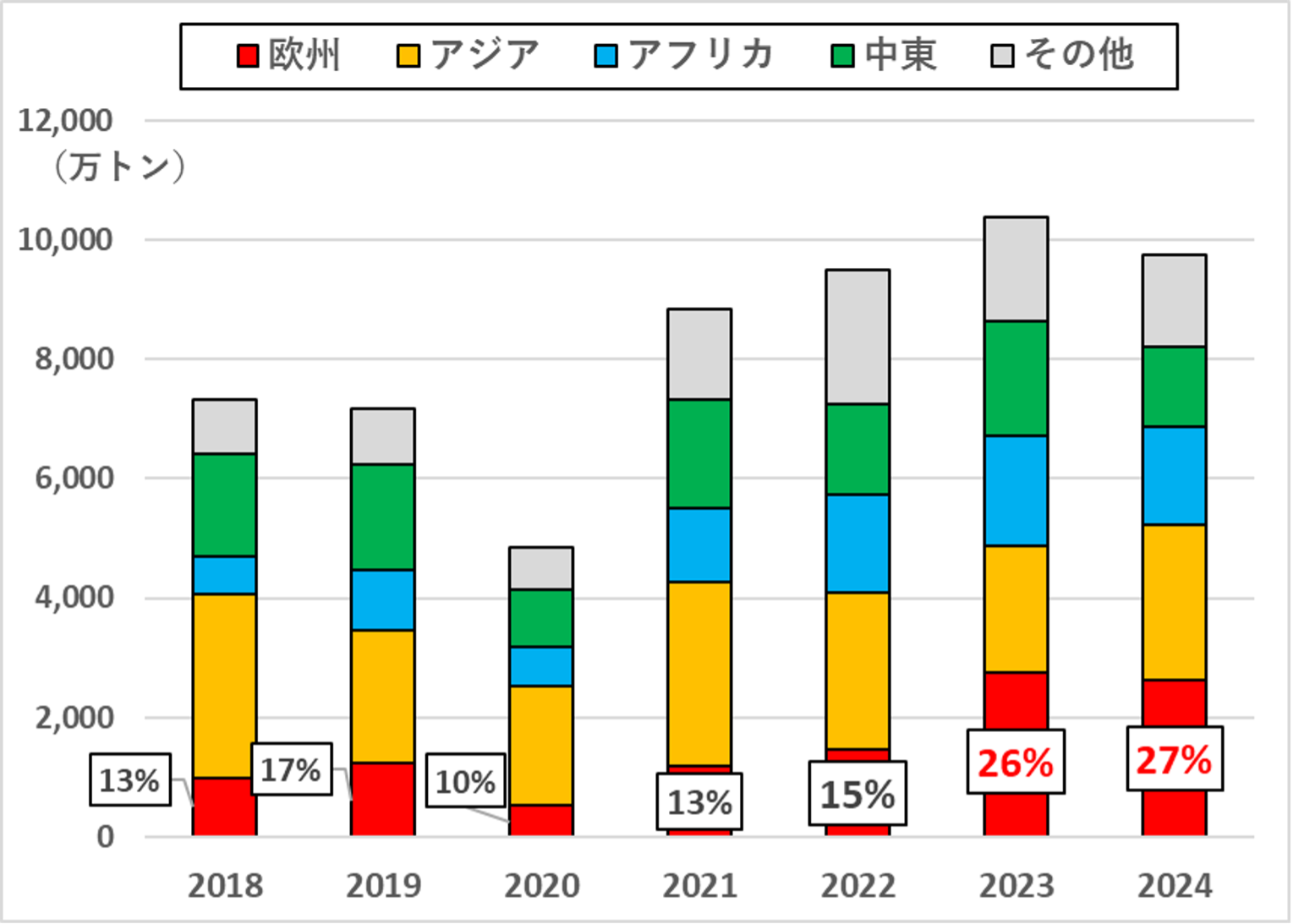

インドはウクライナ戦争下、ロシア産石油製品が市場から排除され、かつ高い利幅も見込める欧州への輸出拡大を図っている。インドの欧州向け石油製品輸出量は、2021年の1,184万トンから2023年に2,748万トン(総輸出量の26%)へと急増し、2024年も2,620万トン(27%)と高水準を維持した。現在、欧州はインドにとってアジア、アフリカ、中東と並ぶ重要な販路となっている(図3)。最大の輸出先はオランダ(2,104万トン)で、次いでフランス(189万トン)、英国(176万トン)、ベルギー(55万トン)、イタリア(24万トン)が続く。特にオランダは欧州全域のエネルギー供給網を支える物流拠点として機能しており[11]、同国に搬入されたインド産石油製品の多くは、欧州各国へ再輸出されている。

このように、インドがロシア産原油を輸入し、それを精製した石油製品を欧州に輸出することで、欧州は禁輸対象となったロシア産石油の一部をインド経由で代替することが可能となった。すなわち、対ロシア制裁を科す欧州自らが、迂回輸入という形を通じて、制裁の実効性を減殺させていることになる。インドにとっては、ウクライナ戦争下の流動的なエネルギー市場から経済的利益を享受し、石油製品輸出国としての地位を維持し続けるためには、ロシアからの原油調達の継続が不可欠である。

図3:インド産石油製品の地域別の輸出量(2018~2024年)

トランプ政権に翻弄されるインドの石油調達

今後の焦点は、トランプ政権がインドに対し、実際に二次関税を発動するかどうかである。同政権は、ウクライナへの攻撃を継続するロシアからインドが大量の原油を輸入していることに不満を抱いている。こうした状況を踏まえ、トランプ政権は大統領令により、既存の相互関税25%に追加25%を上乗せした、合計50%の関税を課す方針を示し、インドに対しロシア産エネルギーの購入抑制を迫っている。

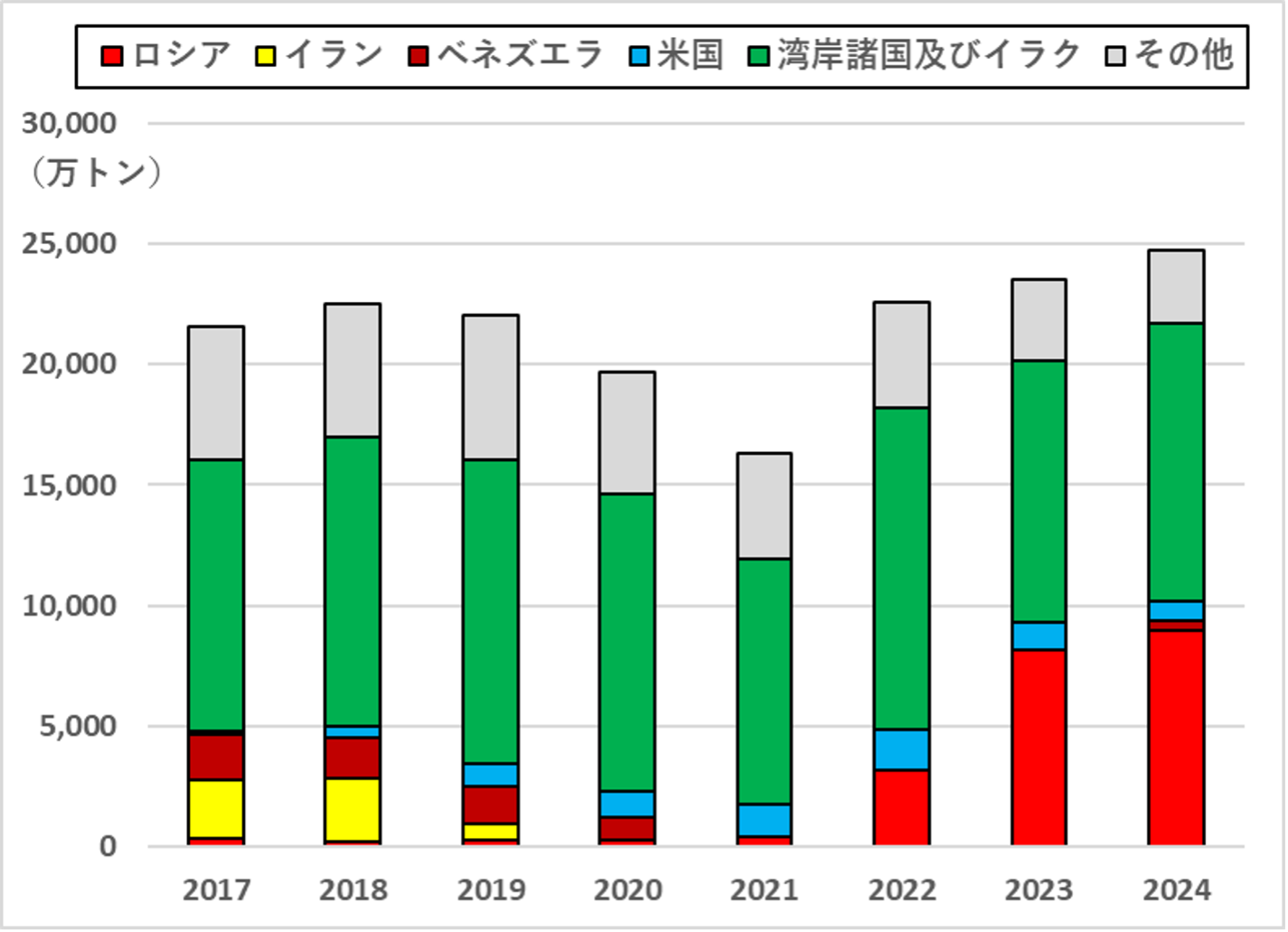

インドの石油調達は過去にもトランプ政権の対外政策に翻弄されてきた。たとえば、オバマ政権が主導したイラン核合意に係る包括的共同作業計画(JCPOA)が2016年1月に履行されると、インドはイラン産原油の輸入を拡大させ、2017年と2018年にイランがインドにとって第3位の原油供給国(両年とも輸入シェア11%)となった。しかし、第一次トランプ政権が2018年5月にJCPOAから一方的に離脱し、対イラン制裁を強化する「最大限の圧力」政策を発動すると、インドは対米関係を考慮し、2020年にイラン産原油の輸入を止めた。同様にベネズエラについても2019年、トランプ政権が2018年のベネズエラ大統領選挙が不正で正統性を欠くと判断し、マドゥーロ大統領の2期目就任を認めず、ベネズエラの石油部門に経済制裁を科した。その結果、インドは当時第5位の原油供給国(シェア7%)であったベネズエラからの輸入を縮小せざるを得なかった(図4)。

図4:インドの原油輸入先(2016~2024年)

インドがトランプ政権との関係性を考慮した上で、イランやベネズエラからの輸入制限に応じた経緯を踏まえると、今回もトランプ政権の圧力を理由に、インドがロシア産原油の輸入量を減少させていく可能性がある。その場合、インドは減少分の原油を補うため、生産余力があるサウジアラビアやUAEから追加調達を図ると考えられる。これにより、インドは「世界の製油所」として欧州やアジアなどへの石油製品供給を継続できる。ただ、安価なロシア産原油を十分に活用できなくなることは燃料輸入コストを増大させ、その結果、国内インフレの進行や石油製品収益の減少といった経済的負担を被る恐れがある。

(2025/08/26)

*こちらの論考は英語版でもお読みいただけます。

The Oil Policies of India are Torn Between the United States and Russia

脚注

- 1 “Fact Sheet: President Donald J. Trump Addresses Threats to the United States by the Government of the Russian Federation,” The White House, August 6, 2025.

- 2 その後、EUは2025年7月18日採択の対ロシア制裁第18弾で、ウラル価格の上限価格設定を60ドルから47.6ドルに引き下げた。“EU adopts 18th package of sanctions against Russia,” European Commission, Press Release, July 18, 2025.

- 3 “Brent / Urals Differential 2022-2025,” Incorrys, March 13, 2025.

- 4 “Statistical Review of World Energy 2025,” Energy Institute, June 2025, p.25.

- 5 “Iran's top security body to decide on Hormuz closure, Press TV reports,” Reuters, June 22, 2025.

- 6 留意すべき点は、イランがホルムズ海峡を物理的に完全に封鎖しなくとも、ホルムズ海峡が通航不可に陥る状況も生じることである。ホルムズ海峡周辺での軍事衝突や船舶に対する威嚇・武力行使を背景に、船舶保険会社がホルムズ海峡を通過する商船に対し、海上保険の適用を停止したり、高額な戦争リスク保険料を求めたりする事態が想定される。その場合、多くの船舶が航行リスクや採算性を考慮し、通航を断念せざるを得ないだろう。類似例として、イエメン拠点のフーシー派による紅海での商船攻撃により、影響を受ける船舶は紅海側の航路を避け、喜望峰ルートへの迂回を強いられている。

- 7 “Energy Statistics India 2025,” Ministry of Statistics and Programme Implementation of India, March 2025, p.79.

- 8 “Statistical Review of World Energy 2025,” Energy Institute, June 2025, p.31.

- 9 Alex Travelli, “The Tycoons Who Profit From India’s Thirst for Russian Oil,” The New York Times, August 9, 2025.

- 10 Weilun Soon and Rakesh Sharma, “Sanctions Choke Crude Shipments to Indian Refiner Nayara,” Bloomberg, August 12, 2025.

- 11 Irina Patrahau, Lucia van Geuns and Michel Rademaker “Energy trade in the Netherlands: Past, present and future,” The Hague Centre for Strategic Studies, January 2023, p.6.

- 12 石油製品に関する数値は、世界税関機構(WCO)が管理する国際貿易分類システムでのHSコード「2710」に基づいて算出したものである。なお、本稿で用いる「欧州」には、旧ソ連圏の独立国家共同体(CIS)は含まれない。