2011年3月11日に発生した東日本大震災に伴う福島第一原子力発電所の事故は、日本のエネルギー政策における大きな転換点となった。それ以降、原子力発電の停滞を受け、石炭や天然ガスを燃料とする火力発電が、電力の安定供給に重要な役割を果たしている。こうした中、日本の火力発電に欠かせない燃料を安定的に供給しているのが、オーストラリアである。一方、オーストラリア国内では現在、石炭開発や天然ガス輸出に関する課題が顕在化しつつある。

本稿では、2011年以降の日本における電力供給の動向と、火力発電用燃料の主要供給国であるオーストラリアの役割がいかなるものか、また、オーストラリアが抱える資源開発の課題が、日本へのエネルギー供給に影響を及ぼすか否かかという点について検討する。

原発事故以後の日本の電力供給

福島第一原発の事故を契機に、原発の安全性に対する国民の不安と疑念が一気に高まった。このため、従来は定期検査(電気事業法に基づき13カ月ごと)によって安全性が確認された原子炉は速やかに再稼働されていたが、事故以降は、定期検査後も再稼働できない状況が続いた。こうした中、2012年5月に泊原発3号機が定期検査のために停止したことで、当時稼働可能であった国内の全ての原子炉が一時的に停止するに至った。

また事故の教訓を踏まえ、原子力の推進と規制を分離し、中立かつ公平な立場から安全規制を行うため、2012年9月に環境省の外局として、「原子力規制委員会」が設立された[1]。原子炉を稼働させるには、同委員会が定めた新たな規制基準を満たすことが条件となったため、原子炉の再稼働がより一層困難になる事態となった。さらに、住民の健康と安全を確保する観点から、立地自治体(都道府県や市町村)と事業者の間で結ばれる安全協定(通報体制の整備や立入調査、施設増設時の事前協議などの義務付け)に基づき、原発の再稼働には、地元自治体の同意も必要となった[2]。

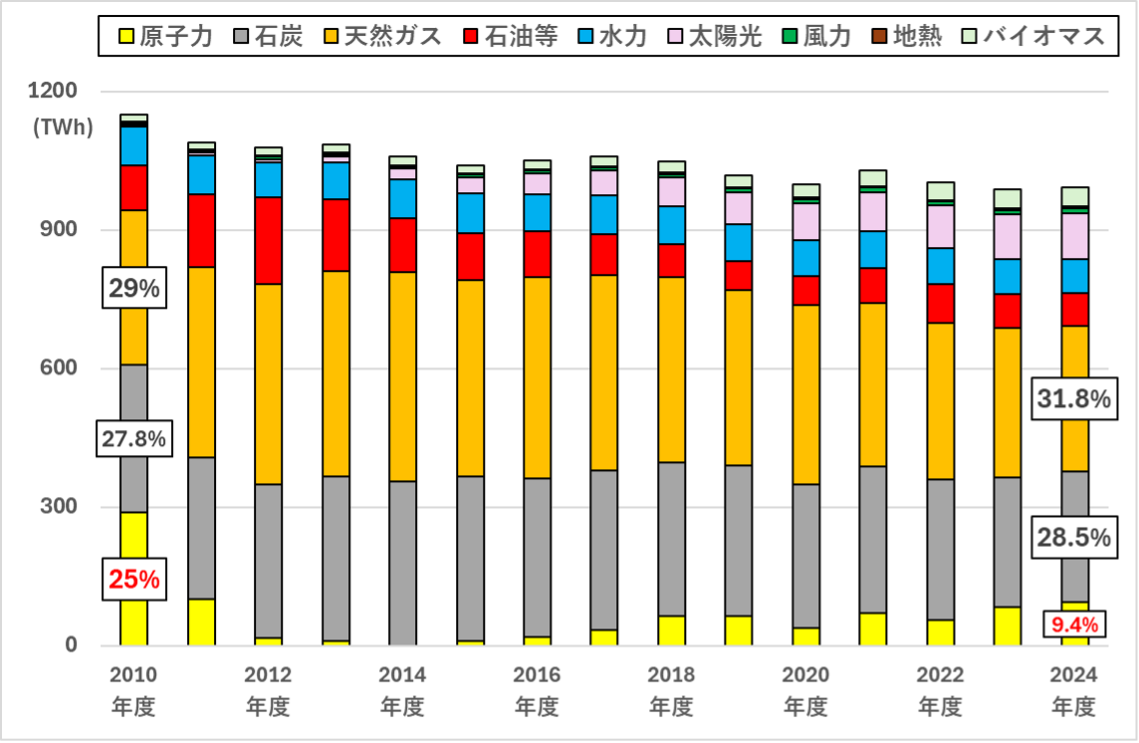

日本の原子力発電規模は事故前年の2010年末時点で、米国とフランスに次いで世界第3位であり、54基の原子炉が稼働していた[3]。しかし、全ての原子炉が停止した影響で、原子力の発電電力量は2010年度の288.2テラワット時(TWh)から、2014年度にはゼロにまで落ち込んだ。2015年度以来一部原発が再稼働したものの、発電全体に占める原子力の割合は、10%を下回る水準が続いている(図1)。

図1:日本の電源別の発電電力量(2010年度~2024年度)

2015年以来、西日本を中心に原発の再稼働が進展した。九州電力は2015年に川内原発をいち早く再稼働させ、2018年には玄海原発の運転も再開した。関西電力も2016年以降、段階的に原発の再稼働を進め、廃止措置対象を除く原子炉(美浜原発3号機、大飯原発3・4号機、高浜原発1~4号機)を稼働させている。また、四国電力は2016年に伊方原発3号機の再稼働を実現し、中国電力も2024年12月に島根原発2号機の再稼働に着手した[5]。

西日本とは対照的に、福島第一原発と同じ炉型である「沸騰水型軽水炉(BWR)」が多く採用されている東日本では、原発の再稼働が全体的に遅れている。その背景には、福島第一原発事故の当事者である東京電力の慎重な姿勢に加え、地元自治体の同意確保が難航していることなどがある。東日本での再稼働事例は、2024年に運転を再開した宮城県の女川原発2号機のみである。

こうした中、新潟県の柏崎刈羽原発6号機及び7号機は、2025年11月に花角知事が再稼働容認を表明した。これを受け、東京電力は2026年1月21日に6号機を約14年ぶりに再稼働させた(ただしその後、制御棒の引き抜き作業中に警報が発生したため、現在は原子炉が停止中)。7号機については、2026年中に商業運転の開始が見込まれている。また、北海道の泊原発3号機も、2025年12月に鈴木知事が再稼働に同意する方針を固めた。

原発の再稼働が曲がりなりにも進んでいる一方、日本の原発は「廃炉」と「運転期間延長」という課題にも直面している。原発事故以降、既存炉の一部は再稼働されることなく、廃止が決定された。対象は福島第一原発・第二原発をはじめ、女川原発1号機、敦賀原発1号機、美浜原発1・2号機、大飯原発1・2号機、島根原発1号機、伊方原発1・2号機、玄海原発1・2号機である。廃炉数は21基に達し、これらの発電設備容量は震災発生時点で稼働していた原子炉全体の約3割に相当する約15ギガワット(GW)にのぼる[6]。この点を踏まえると、たとえ現在停止中の原子炉19基を段階的に再稼働させたとしても、原子力の発電電力量を2010年の水準(288.2TWh)にまで回復させることは不可能である。

加えて、既存炉の老朽化も深刻な問題となっている。稼働可能な原子炉33基のうち、約4割(14基)は1970年代から1980年代に建設されており、運転開始からおおむね40年が経過している。原子炉の運転期間については、原則40年と定められているが、経済産業大臣の承認を得ることで、最長20年間の運転延長が可能となる制度が2023年に導入された[7]。ただ、この措置は廃炉判断を先送りしたに過ぎず、いずれの原子炉も将来的には運転停止を決断せざるを得ない。

火力発電用燃料の主要供給国、オーストラリア

原発の稼働率が大幅に低下したことで、石炭火力及びガス火力への依存が顕著となっている。2024年度の発電比率では、石炭火力が総発電量の28.5%を、ガス火力が31.8%を占めるなど、火力発電が依然として日本の主力電源としての地位を保っている。当面の間、火力発電への依存が避けられない背景には、原発の新設事業が本格的に進展する可能性が低いという現状がある。現在、建設中の原子炉は、大間原発、東通原発、島根原発3号機のわずか3基に留まっている。加えて、関西電力が2025年11月に次世代原発の新設に向けた地質調査に着手したと発表したものの、具体的な建設計画や完工時期は未定のままである。

なお、原子力発電に代わる形で、太陽光発電が2010年度の3.5TWhから2024年度には98.1TWhへと拡大した。しかし、太陽光発電には晴天の日中にしか稼働できず、発電量の調整が難しいという制約がある。こうした状況を考慮すると、日本は将来的な電力の安定供給を見据え、火力発電を一定程度維持していくことが求められる。

火力発電用燃料である石炭と天然ガスの調達を支えているのが、オーストラリアである。まず石炭輸入について、戦後復興を急ぐ日本での鋼材需要の高まりを背景に、クイーンズランド州で大規模な炭鉱開発が進められ、1959年に日本向けに原料炭の輸出が開始した。1963年には、日本企業が初めて同州での炭鉱開発プロジェクトに参画し、資金提供と日本への石炭販売を担った。1970年代に入り、2度の石油危機により原油価格が高騰したのを契機に、石油に代わる発電燃料として石炭(一般炭)の役割が再評価され、オーストラリアからの一般炭輸出が増加した[8]。

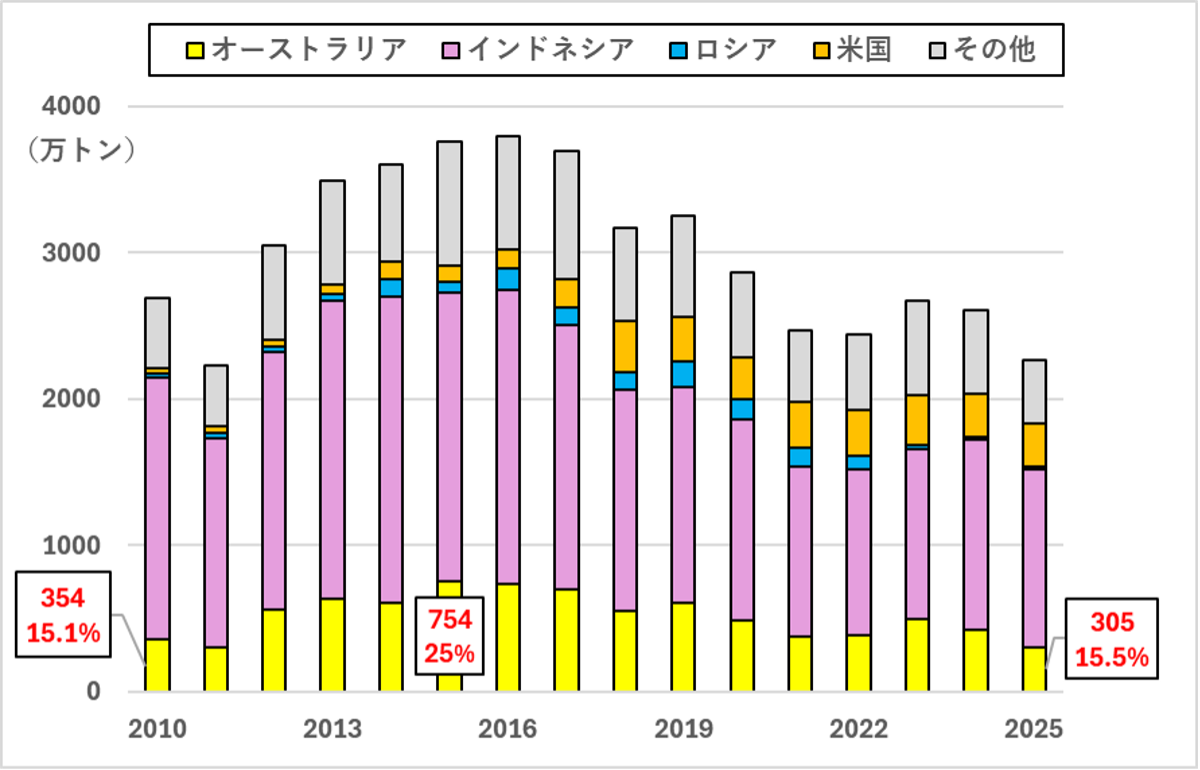

オーストラリアは現在、日本の一般炭輸入において第2位の供給国である。その輸入量は2010年の354万トン(総輸入量の15.1%)から、東日本大震災以降の原発停止により石炭火力への依存が高まった2015年には754万トン(25%)にまで増加した(図2)。最新の2025年のデータでも、305万トン(15.5%)を記録しており、オーストラリアは常時、日本の石炭火力発電を支える重要な燃料供給国である。

図2:日本の国別の一般炭輸入量(2010年~2025年)

次に天然ガス輸入に関して、西オーストラリア州のノースウェスト・シェルフ(NWS)プロジェクトで、1989年に日本向け初の液化天然ガス(LNG)輸出が開始された[9]。2000年代以降、日本はオーストラリア各地で展開されるLNG事業に出資するとともに、オーストラリア産LNGの長期購入契約を通じて、同国の天然ガス産業の発展を後押ししてきた。

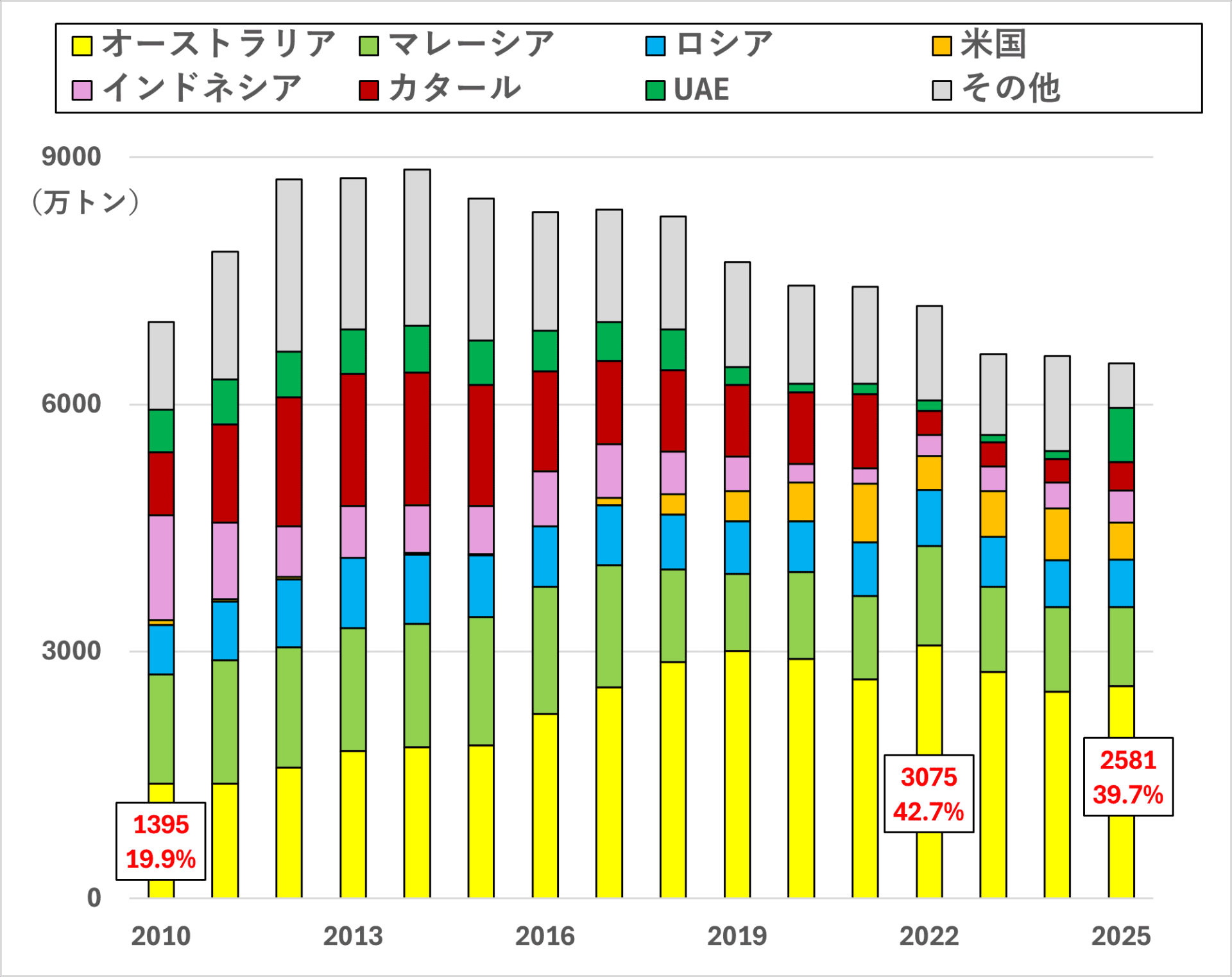

2011年の原発事故を受け、日本国内でLNG需要が一段と高まる中、オーストラリアは日本にとって主要なLNG調達先となった。その輸入量は、2010年の1,395万トン(総輸入量の19.9%)から、2022年には過去最高となる3,075万トン(42.7%)にまで拡大した(図3)。最新の2025年のデータにおいても2,581万トン(39.7%)を記録しており、オーストラリアは現在、日本にとって最も信頼性の高いエネルギー供給国として存在感を強めている。

また、オーストラリアの天然ガス産業における特徴として、日本企業が単に輸入契約によってLNGを調達するのではなく、ガス田開発からLNG生産に至るプロセスに直接関与している点が挙げられる。オーストラリア北西部の沖合にあるイクシスLNGプロジェクトでは、日本のエネルギー会社「INPEX」が事業のオペレーター(操業主体)としてガス田の開発から操業までを担っている。こうした日本企業による天然ガスの自主開発体制の構築は、LNGの安定確保を軸としたエネルギー安全保障の観点からも極めて重要な取り組みである。

さらに、日本企業はオーストラリア産LNGを第三国に再販売することで、収益を拡大している。オーストラリア産LNG契約の多くには、カタール産のような転売を禁じる「仕向地条項」が設けられていないため、再販売が可能となっている。日本企業が保有するオーストラリア産LNGとの年間契約量は2025年時点で2,985万トンにのぼり[10]、日本向けの輸入量を上回る。このような余剰分を活用したLNGトレーディングを通じて、日本企業は多額の収益を得ており、その金額は2023年に推定で110億〜140億オーストラリア・ドルに達した[11]。

図3:日本の国別のLNG輸入量(2010年~2025年)

オーストラリアにおける資源開発の課題と日本への影響

日本の電力政策にとって不可欠なパートナー国となったオーストラリアは現在、資源開発面での課題に直面している。第一の課題は、オーストラリアの石炭産業が、世界的に進行する脱炭素政策の影響に直面している点である。化石燃料の中でも、地球温暖化の主因とされる二酸化炭素(CO2)の排出量は、石炭が原油や天然ガスを上回っており、その排出係数の高さが問題視されている。オーストラリア連邦政府は2050年までに温室効果ガス排出量を実質ゼロ(ネットゼロ)にすることを目標に掲げている[12]。この方針に基づき、国内における石炭火力発電所の大部分は2035年までに段階的に廃止されると予測されている[13]。こうした国内外における石炭需要の低迷が採算性の悪化や新規投資の抑制を招き、さらに石炭採掘に対する環境規制強化への対応によって生産コストが上昇することで、石炭プロジェクトの継続が困難になる恐れもある。

石炭輸出国としての地位が揺らぎ始める中、オーストラリアでは一般炭鉱山の拡張や操業期間の延長を申請する動きが進んでおり、長期的な生産が計画されている。ニューサウスウェールズ州やクイーンズランド州での新規事業が実現すれば、2050年までに一般炭の生産能力は約18億トン増加する見込みであり、大規模な炭鉱事業の多くは輸出向けの増産を目的としている[14]。したがって、世界的な脱炭素の潮流の中でも、オーストラリアは石炭供給国としての地位を維持すべく、鉱山拡張や輸出体制の強化に取り組んでいることから、当面の間、日本向けの石炭供給が大きく不安定化する可能性は低いと考えられる。

第二の課題は、オーストラリア連邦政府が国内市場への天然ガス供給を優先する政策を強化している点である。国内でのガス価格高騰や供給不足への対応として、天然ガスの国内確保に向けた規制が導入されてきた。西オーストラリア州ではLNG輸出事業者に対し、生産量の15%に相当する天然ガスを州内市場向けに確保することを義務付ける「ガス国内市場優先政策(DomGas Policy)」が、2006年から導入されている。2025年12月には、東海岸のLNG輸出業者に対しても、2027年から生産量の15~25%を東部地域向けに供給するよう求める「国内ガス備蓄制度」を導入する方針が発表された。

ただし、これらのガス国内市場優先政策が、日本企業の関与するLNGプロジェクトに直ちに影響を及ぼす可能性は低い。たとえば、西オーストラリア州の規制では、INPEXが運営するイクシスLNGプロジェクトは、天然ガスの液化がノーザンテリトリー準州の州都ダーウィンで行われていることから、適用対象外とされる[15]。東部地域での規制については、LNG輸出業者が合意した新規契約のみに適用される見通しであるため、日本企業が締結済みの現行契約は影響を受けないだろう[16]。

オーストラリアは、国内におけるエネルギー価格の上昇に対する懸念に配慮しつつも、日本との長年にわたる信頼関係や石炭・LNG分野での協力実績を重視しているため、今後も日本への安定的かつ確実なエネルギー供給体制を維持していくと考えられる。

(2026/01/30)

*こちらの論考は英語版でもお読みいただけます。

Australia’s Strategic Importance to Japan’s Energy Policy

脚注

- 1 環境省『平成25年版 環境白書・循環型社会白書・生物多様性白書』、2013年6月28日、302頁。

- 2 小池拓自「新規制基準と原子力発電所の再稼働―川内原発再稼働をめぐる論点を中心に―」『調査と情報』840号、国立国会図書館調査及び立法考査局、2015年1月、9頁。

- 3 “Nuclear Power Reactors in the World 2011 Edition,” International Atomic Energy Agency (IAEA), June 2011, pp.10-11.

- 4 「令和6年度(2024年度)エネルギー需給実績(速報)」経済産業省資源エネルギー庁、2025年12月12日、5頁。

- 5 「原子力に関する最近の動向について」経済産業省資源エネルギー庁、2025年6月24日、3頁。

- 6 “Nuclear Reactors in Japan,” World Nuclear Association, accessed January 10, 2026.

- 7 「原子力発電の運転延長認可制度概要」経済産業省資源エネルギー庁、2025年5月、2頁。

- 8 吉村潤「豪州石炭産業におけるプレイヤーの変遷、日本向け一般炭の価格決定」『エネルギー経済』第46巻・第2号、日本エネルギー経済研究所、2020年6月、19頁。

- 9 “Major milestone,” Woodside Energy, June 28. 2019.

- 10 「天然ガス・LNGデータハブ2025」エネルギー・金属鉱物資源機構(JOGMEC)、2025年2月19日、75-76頁。

- 11 Amandine Denis-Ryan and Josh Runciman, “How Japan cashes in on resales of Australian LNG at the expense of Australian gas users,” Institute for Energy Economics and Financial Analysis, May 20, 2025.

- 12 “Net Zero,” Australian Government, November 25, 2025.

- 13 “Australia’s Net Zero Transformation: Treasury Modelling and Analysis,” The Treasury of Australia, September 18, 2025, p.18.

- 14 Anne-Louise Knight, “Australia pursues adding 1.8 billion tonnes of thermal coal despite declining market conditions,” Institute for Energy Economics and Financial Analysis, December 16, 2025.

- 15 “WA Domestic Gas Policy,” Government of Western Australia, August 4, 2025.

- 16 Byron Kaye and Emily Chow, “Australia forces LNG exporters to keep a minimum amount for home market,” Reuters, December 22, 2025.