アラスカ天然ガスに引き込まれる日本

第2期トランプ政権が発足した2025年1月以降、世界各国、とりわけ日本を含むアジア諸国と米国の関税をめぐる協議の中で、しばしば議題に登場したアラスカ州の液化天然ガス(LNG)プロジェクトの行方に関心が集まっている。同年7月に合意した日米関税協議について、米国が公表した合意事項には「米国と日本はアラスカ産LNGの新たな引取契約の締結に向けて協議を進める」と明記されており[1]、日本は計画にかかわる立場になった。

アラスカで今後採掘が可能なガス田は、後述するように、北極圏に面する同州北部に集中する。冬季は海氷が張り、船舶による輸送が困難となるため、天然ガスを輸出するには、北部から南部に1,000キロメートル超のパイプラインを敷設する必要がある。そのため、開発費は440億ドル(約6兆4,800億円)の巨額に達すると見込まれ[2]、日本貿易会の安永竜夫会長(三井物産会長)が「相当慎重なフィージビリティスタディー[実現可能性調査]をしないと、最終的な投資決断に至らない」([ ]内は筆者注)と述べるなど[3]、採算を疑問視する声が相次いでいる。

しかしながら、一国におけるエネルギー供給のあり方は、開発費だけでなく、多くの要素を分析しなければならない。アラスカLNGについても、将来の日本国内におけるエネルギー需要予測、現行の輸入先に日本が有する権益、調達契約の期間を把握するとともに、脱炭素社会の進展における国内外の天然ガスの位置づけを理解したうえで判断する必要がある。そうすることで、同プロジェクトが日本のエネルギー安定供給、エネルギー安全保障の強化に資するのかどうかを評価することができる。

本稿では、アラスカにおける天然ガスの埋蔵量とLNGプロジェクトを概観した後、笹川平和財団のプロジェクト「カーボン・ニュートラルと安全保障研究会」に委員として参加している日本エネルギー経済研究所、エネルギー・金属鉱物資源機構(JOGMEC)の専門家らの協力を得て、日本のエネルギー需要予測と天然ガス輸入先の動向を分析する。最後に、それらの分析を踏まえ、アラスカLNGプロジェクトに日本がどのように向き合うべきかを考察する。

アラスカ資源開発の歴史とプロジェクトの概要

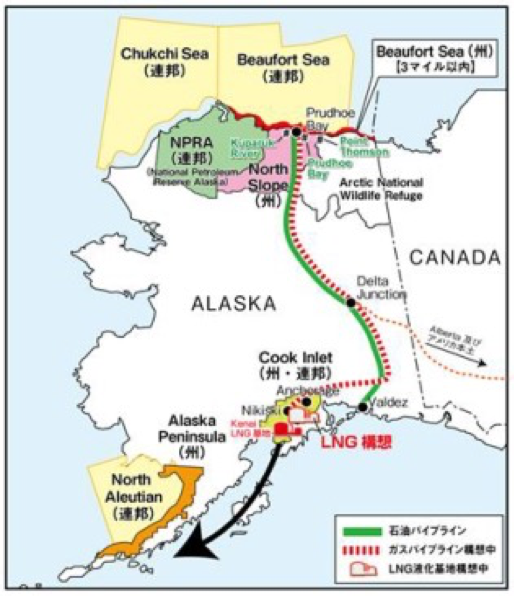

アラスカの原油、天然ガス開発は南部のクック湾(Cook Inlet)で先行した(図1参照)。日本とのかかわりも長く、1969年、東京ガスが日本で初めてアラスカLNGを輸入し、エネルギー源が石油から天然ガスに移行するきっかけとなった[4]。北部の開発は原油が先行し、1977年、図1にピンク色で示すノーススロープ(North Slope)から南部を結ぶ全長1,280キロメートルのパイプラインが完成し、輸出を開始した[5]。天然ガスについては、クック湾鉱区の資源減少に伴い、2010年代に米国のエクソンモービルなど石油大手が加わり、原油とともに天然ガスを採掘し、LNGとして輸出するプロジェクトが立案された。天然ガスの埋蔵量は125兆立方メートル(TCF)と見積もられ[6]、これは日本の年間消費量の35倍に相当する。

図 1:アラスカの原油・ガス分布

計画では、天然ガス専用の1,300キロメートルのパイプラインを新設して北部から南部にガスを送り、南部側にガスを液化する工場を整備し輸出する。年間2,000万トンの生産を見込んでいる。パイプラインの基本設計は未定で、冒頭に紹介した開発費440億ドルはさらに膨らむ可能性がある。

日本から見たアラスカLNGの利点、難点

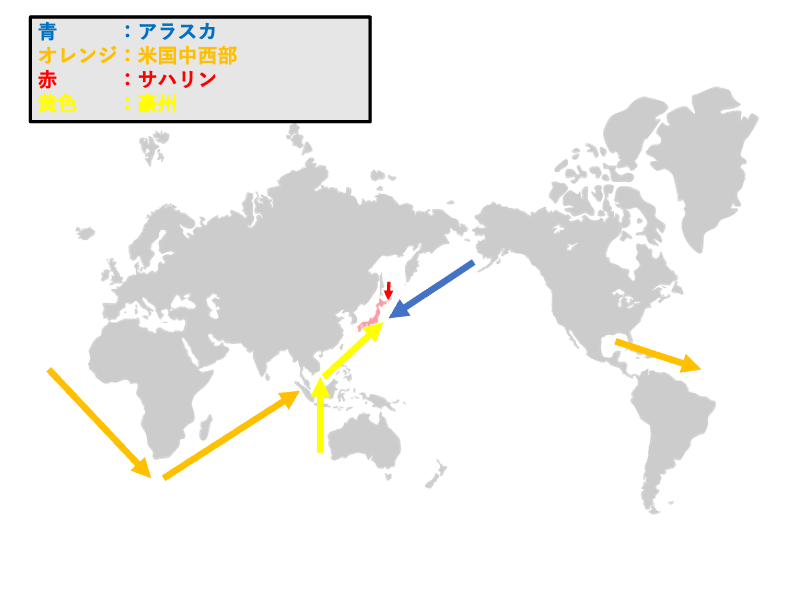

図2に示すように、アラスカLNGの輸入は、他の主要LNGと比べ、航路が短く、海域において有事や紛争の発生とほとんど無縁とみられることは、日本にとって利点となる。

図 2:主なLNG輸入先、およびアラスカLNGの輸送航路

表 1:2024年の日本のLNG主要輸入先

| 国名 | 輸入量(トン) | 1トン当たり価格(円) |

|---|---|---|

| 豪州 | 25,139,832 | 116,084 |

| マレーシア | 10,245,365 | 92,016 |

| 米国 | 6,336,383 | 85,635 |

| ロシア | 5,683,603 | 96,447 |

| パプアニューギニア | 3,662,589 | 100,203 |

| オマーン | 3,388,738 | 85,810 |

| インドネシア | 3,127,017 | 100,326 |

出典:財務省貿易統計を参考に著者作成。

日本のLNG輸入の約40%を占める豪州(表1参照)、あるいは東南アジア諸国からの調達は南シナ海やバシー海峡を通過する。台湾周辺で有事が発生すれば、輸入が滞る可能性が高い。米国本土のシェールガスの輸送は、パナマ運河の水位低下による通航制限、スエズ運河、紅海ルートでのイエメンの武装勢力フーシ派による船舶攻撃などで大幅な迂回を余儀なくされている。結果、米国を出て、南アフリカの喜望峰を回って約1か月かけて日本に運ばれている[7]。台湾有事が起これば、さらなる迂回が必要になる(図2参照)。

表 2:LNGの輸送コスト試算(百万英熱量:1MMBtu=0.25トンあたり)

| 国・地域名 | 片道輸送日数 | 往復航海当たりコスト (ドル/1MMBtu) |

|---|---|---|

| アラスカ | 9日 | 0.27 |

| 豪州 | 9日 | 0.18 |

| マレーシア | 6日 | 0.18 |

| 米国(メキシコ湾出港) | 30日 | 0.91 |

| ロシア | 3日 | 0.09 |

| パプアニューギニア | 8日 | 0.24 |

| オマーン | 14日 | 0.42 |

| インドネシア | 6日 | 0.18 |

出典:日本エネルギー経済研究所、橋本裕上級スペシャリストの試算

日本のLNG輸入の平均価格(2024年12月現在)はIMMBtu当たり11.97ドルであり[8]、輸入先に関係なく輸送コストはLNG本体価格の10%にも満たない。結局、開発費440億ドル+αの評価が最重要になる。この開発費は他のガス田の倍以上の巨額である。例えば、後述の表5に示すテキサス州のガス田・リオグランデ(Rio Grande)の開発費は約184億ドルである[9]。アラスカLNGプロジェクトにおいて、開発費を輸出によって回収するには、販売価格を高めに設定する必要があるが、そうなれば買い手がつきにくい。逆に、無理して他のガス田並みの価格設定にすれば、開発費の回収が困難になる。州政府や連邦政府の助成措置がなければ、事業として成り立ちにくく、実際、2016年、エクソンモービルなど石油大手がプロジェクトから撤退し、現在、州営のアラスカガスライン開発会社(AGDC)が引き継いでいる[10]。

このように、当該国の石油大手が撤退している現状では、冒頭の貿易会会長のコメントを待つまでもなく、日本企業がアラスカLNGの調達契約を締結したり、プロジェクトに投資したりすることは困難と考えられる。

天然ガスをめぐる中長期見通し:日本を中心として

しかしながら、エネルギー需給には不確実性があり、中長期の視点も欠かせない。多くの先進国で人口減少により低減するとみられていた電力需要が、人工知能(AI)の普及により増加に転ずると想定されるほか、脱炭素社会に向けた取り組みの中での天然ガスの位置づけ、現行の輸入先の動向も読み解く必要がある。

電力需要の修正は、日本も例外ではない。資源エネルギー庁は2025年1月、従来の見通しを修正し、2034年度の電力需要が8,524億kWhと2024年度(8,059億kWh)より6%増えると発表した[11]。同年2月、同庁が「第7次エネルギー基本計画」とともに公表した「2040年度におけるエネルギー需給の見通し」では、脱炭素社会の実現に向け、電力需要の増加分を再生可能エネルギーで賄うことを基軸としつつ、天然ガス需要が増えることも想定している(表3参照)。風力発電プロジェクトの取りやめなど再エネの普及停滞を踏まえ[12]、つなぎの電源として、CO2排出が相対的に少ないとされるガス火力発電の利用が増える可能性を考慮したものである(表3参照)。5番目のシナリオの場合、LNG需要は2023年度(6,600万トン)より大幅に増える。

表 3:2040年の天然ガスのシナリオ別需要見通し

| シナリオ | LNG需要(万トン) |

|---|---|

| 1. 再エネ利用が拡大 | 6,100 |

| 2. 水素など新たな脱炭素技術の活用 | 5,300 |

| 3. CO2貯留技術の進展 | 6,100 |

| 4. 幅広い分野での脱炭素技術の革新 | 5,300 |

| 5. 脱炭素に関する技術革新が進展せず | 7,400 |

出典:資源エネルギー庁「2040年度におけるエネルギー需給の見通し」2025年2月、27-32頁などを参照して筆者作成。

現行の輸入相手国の政治経済動向も日本のLNG輸入に影響を与える。ロシアのガス田サハリン2と日本の電力、ガス事業者との調達契約は、数年内に順次更新の時期を迎える(表4参照)。ウクライナへの軍事侵攻以降、日ロ関係が冷え切っているうえ、米国がロシアから原油、天然ガスを輸入する国に二次関税を課す可能性も否定できず、契約更新に至るのかどうか、極めて不透明である。

表 4:日本の主要電力会社、ガス会社とサハリン2の調達契約状況

| 調達者 | 購入量 トン/年 | 契約期間 |

|---|---|---|

| JERA | 150万 | 2009~2029 |

| 東北電力 | 42万 | 2010~2030 |

| 九州電力 | 50万 | 2009~2031 |

| 大阪ガス | 20万 | 2008~2031 |

| 東京ガス | 110万 | 2009~2031 |

| 東邦ガス | 50万 | 2009~2033 |

出所)東北電力など各社ウェブサイトを参照に筆者作成。

輸入先における法令、規制の改正も日本のLNG供給を左右する。日本にとって最大の輸入先である豪州は2023年4月、ガス安定供給メカニズムを開始し、国内でガスが不足する場合に LNG 輸出を制限する措置を設けた[13]。同年7月には、セーフガードメカニズム改革法も同国で施行された。脱炭素社会の実現のため、新規ガス田は操業開始と同時にカーボン・クレジットを購入するか、CO2の回収・貯留のいずれかによって排出量を実質ゼロにすることが事業者に求められた。この改正は同国における新規ガス田の開発を停滞させるおそれがある[14]。

これらの要因が絡み、ここ数年、日本の電力事業者、エネルギー関連企業は新たな調達先の確保に奔走している(表5参照)。

表 5:日本の業者による近年の主要な新規LNG調達契約

| 企業名 | 締結月 | 調達先 | 数量 | 開始予定 |

|---|---|---|---|---|

| JERA | 2023 年4月 | 米国ルイジアナ州(LA) Venture Global C2 |

100万トン/年×20年 | 2027年 |

| 2025年6月 | 米国テキサス州(TX) Rio Grande |

200万トン/年×20年 | 2027年 | |

| 2025年6月 | Commonwealth (LA) | 100万トン/年×20年 | 2029年 | |

| 2025年8月 | Port Arthur (TX) | 150万トン/年×20年 | 供給開始後速やかに | |

| 2025年8月 | Corpus Christi (TX) | 100万トン/年×22年 | 2029年 | |

| 九州電力 | 2025年5月 | Lake Charles (LA) | 最大100万トン/年×20年 | 2028年 |

出典:JERA、九州電力のプレスリリースを参照に筆者作成。

表5以外にも、三菱商事が出資するカナダLNGプロジェクトの第1船が2025年6月30日、日本にLNGを輸入したばかりである[15]。新規の調達先は北米に集中し、中でも米国からの調達は、トランプ第2期政権の任期中(~2029年1月)に2024年実績(表1参照)の2倍を超える勢いである。

日本のエネルギー安全保障の強化に向けて

アラスカLNGは、さらに新たな調達先として表5に加わる可能性があるのだろうか。「受容可能な価格」がキーワードになるだろう。

国際機関や日本の省庁によるエネルギー安全保障の定義を見ると上記キーワードが含まれているのが分かる。国際エネルギー機関(IEA)は「エネルギーを途切れることなく受容可能な価格で利用できること(The uninterrupted availability of energy sources at an affordable price)」と定義している[16]。日本の経産省による定義は「国民生活、経済・社会活動、国防等に必要な『量』のエネルギーを、受容可能な『価格』で確保できること」とある[17]。

これらの定義とこれまでの分析から、アラスカLNGを日本が購入し、エネルギー安全保障の強化に寄与するための条件を二つ挙げることができる。一つは、アラスカ州政府、米連邦政府が助成措置を検討すること、二つは、それにより、米国の石油大手がプロジェクトに復帰し、他のガス田並みの価格でLNGを供給しながら採算をとれるプロジェクトとして米国内外に浸透を図ることである。

日本政府には、受容可能な価格で国民にエネルギーを供給することを第一義に取り組んでほしい。関税低減の見返りとして、やむなくアラスカLNGプロジェクトに参入したり、高価格で購入したりすることがないよう求めたい。

謝辞

本稿を執筆にあたって、日本エネルギー経済研究所の橋本裕上級スペシャリスト、柳沢崇文資源・燃料エネルギー安全保障ユニット研究主幹、小林良和研究戦略グループマネジャー、エネルギー・金属鉱物資源機構(JOGMEC)の原田大輔エネルギー事業本部調査部長にデータや情報をご提供いただきました。記して感謝申し上げます。

(2025/09/04)

脚注

- 1 White House “Fact Sheet: President Donald J. Trump Secures Unprecedented U.S.–Japan Strategic Trade and Investment Agreement,” July 23, 2025.

アラスカLNGに関する原文は “The US and Japan are exploring a new offtake agreement for Alaskan liquefied natural gas (LNG)” と記されている。Offtake agreement(引取契約)とは、供給者と購入者の間で一定量の資源を長期にわたって供給、購入することを約束する契約のこと。 - 2 Wood Mackenzie “Alaska upstream: 2024 in review,” January 16, 2025.

- 3 日本貿易会「会長定例記者会見(2025年7月23日)要旨」2025年7月23日。アラスカLNGに関する言及は質疑応答の2番目。

- 4 東京ガス「東京ガスのお仕事図鑑 Vol.02」2018年6月20日。

- 5 State of Alaska & Office of the Governor “45th Anniversary of TAPS Operations” June 20, 2022.

- 6 U.S Energy Information Administration “Alaska Profile Analysis,” May 15, 2025.

- 7 海上航路の実情については、拙稿「パナマ運河が投げかける海運航路の重要性」OPRI Perspectives、No.32、2025年3月を参照のこと。

- 8 エネルギー・金属鉱物資源機構(JOGMEC)「天然ガス・LNG価格動向」2025年1月。

- 9 Nicole Connolly “NextDecade Announces Positive Final Investment Decision on Rio Grande LNG Phase 1,” BECTHEL, July 12, 2023.

- 10 LNG World News Staff, “ExxonMobil, BP, ConocoPhilips back out of Alaska LNG,” Offshore Energy, August 30, 2016.

- 11 資源エネルギー庁「今後の電力需要の見通しについて」2025年1月27日、27-32頁。

- 12 三菱商事は2025年2月、秋田県沖などで計画していた風力発電事業の見直しを表明した。三菱商事「国内洋上風力発電事業に係る事業性再評価の結果について」2025年8月27日。

- 13 資源エネルギー庁「資源・燃料政策の課題と方向性について」2023年5月、3頁。

- 14 吉田陽一「岐路に立つ豪州の LNG 輸出産業」三井住友信託銀行調査月報、2024年2月、6頁。

- 15 三菱商事「LNGカナダプロジェクトのLNG初出荷について」2025年7月1日。

- 16 IEA "Glossary: Energy Security,” Accessed September 2, 2025.

- 17 資源エネルギー庁「エネルギーに関する年次報告(2010年版 エネルギー白書)概要」2010年7月16日、2頁。