論考シリーズ ※無断転載禁止

SPF China Observer

ホームへ第20回 2019/09/05

指標から見る中国経済の実態

田中 修(ジェトロ・アジア経済研究所 新領域研究センター 上席主任調査研究員)

はじめに

対外経済における米中経済摩擦の泥沼化、国内における指標の悪化により、中国では経済の下振れ圧力が一層増大している。本稿では、4-6月のGDP成長率を含め、7月までの指標をもとに中国経済の現状と、7月30日に開催された党中央政治局会議で決定した、年後半への政策対応を紹介する。

1.GDP

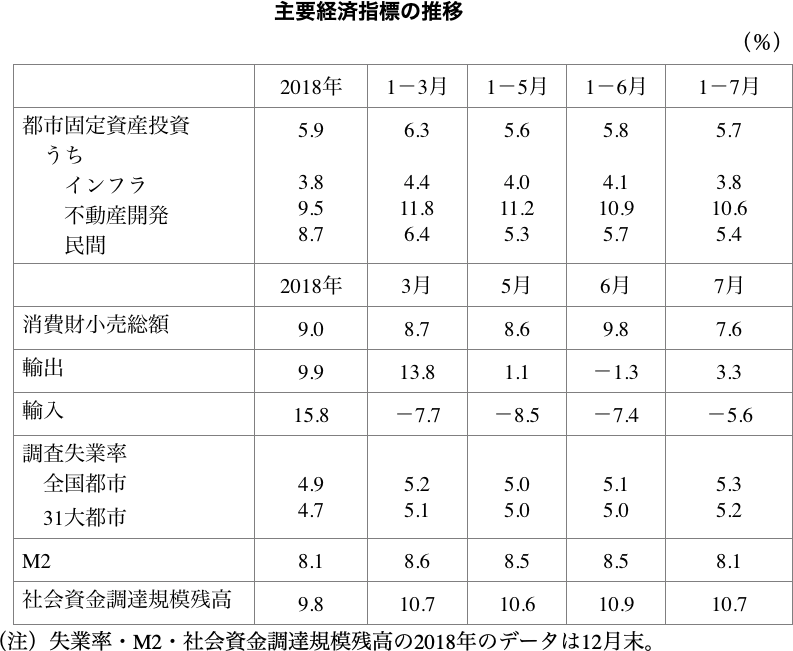

1-6月期のGDPは、実質6.3%の成長となった。四半期別の成長率は1-3月期6.4%、4-6月期6.2%であり、いったん下げ止まったかに見えた経済成長率は、再び減速傾向を示している。

また、これを需要項目別の成長率への寄与率でみると、最終消費は60.1%、資本形成は19.2%、純輸出(外需)は20.7%であった。米中経済摩擦の激化にもかかわらず、外需の寄与率が大幅にプラスとなっているが、これは、輸入の減少が輸出の減少を上回る傾向が続いているためである。2018年の外需の寄与率は、輸出より輸入の伸びが大きかったため、逆に-8.6%であった。

2.各指標の推移

ここで主要な経済指標の推移を見てみよう。

(1)インフラ投資

2018年10月からインフラ投資による景気テコ入れが図られ、2019年1-3月期は特別地方債の発行前倒しにより資金の確保が図られたため、インフラ投資は回復傾向にあった。しかし、前倒しの反動が出て、5月以降は前年同期比で逆に伸び悩み傾向にある。

(2)不動産開発投資

不動産投資は、相変わらず高い伸びを維持しているが、この背景にある住宅市場の過熱は、ピークアウトを迎えつつある。

7月の全国70大中都市の新築分譲住宅価格は、前月比で60都市が上昇、横ばいは7都市、下落は3都市となった。しかし、都市の規模別では一線都市が0.3%上昇(12月は1.3%)、二線都市が0.7%上昇(12月は0.7%)、三線都市が0.7%上昇(12月は0.7%)であり、上昇幅が頭打ちになってきている。

また、1-7月期の分譲建物販売面積は、前年同期比-1.3%(2018年は1.3%)、分譲建物販売額は、前年同期比6.2%増(2018年は12.2%)と、こちらも面積はマイナスに転じ、販売額も前年より伸びが大きく鈍化している。このような住宅市場の動向が、不動産開発投資にも徐々に反映され、伸びが頭打ち傾向にある。

(3)民間投資

民間投資は、伸びが鈍化傾向にある。民間投資の大半は設備投資と見られるので、ここに米中経済摩擦激化の影響が現れているものと考えられる。民営企業の中には、対米輸出に依存しているものも多く、摩擦の先行きが不透明な情況では、製造業を中心に設備投資を躊躇せざるを得ないのであろう。また金融面での資金調達難も、原因の1つと考えられる。

(4)消費財小売総額

消費の伸びは、鈍化傾向が続いている。6月に一時的に伸びが高くなっているが、これは7月から自動車への環境規制が厳しくなるため、販売業者が自動車在庫の解消を急いだためと見られている。6月の自動車消費は、前年同期比17.2%増であったが、これが7月には一気に-2.6%に転落している。国家統計局によれば、自動車消費を除くと、小売総額の伸びは8.8%増であったとしている。

(5)外需(純輸出)

輸出については、プラスとマイナスが繰り返されているのに対し、輸入は一貫してマイナスとなっている。これが結果的に貿易黒字を維持し、外需の成長率への寄与率が大幅にプラスになっているのである。

(6)雇用

1-7月期の新規就業者増は867万人であり、年間目標1100万人の約79%を達成した。また、4-6月期の有効求人倍率は1.22(1-3月期1.28)であった。

これに比べ、全国都市調査失業率と31大都市調査失業率は、6月まではいずれも安定傾向を示していたが、7月に入り悪化している。これについて国家統計局は、7月に大学新卒者830万人が労働市場に参入したため、としている。

しかし、李克強総理が7月の統計公表直後、8月19日に「一部省雇用安定政策座談会」を開催し、「全国調査失業率の上昇を、高度に重視しなければならない」と注意喚起していることからすれば、政府は事態をより深刻にとらえているのではないかと想像される。

3.下半期の経済政策

1-6月期の主要経済指標の発表を受け、習近平総書記は7月30日、党中央政治局会議(以下「会議」)を開催し、当面の経済情勢を分析し検討するとともに、下半期の経済政策を手配した。会議の概要は以下のとおりである。

(1)経済情勢判断

「上半期の経済運営は、『総体として平穏であり、安定の中で前進をみる』という発展態勢を継続し」た、と評価しながらも、「現在、わが国の経済発展は、新たなリスクと試練に直面し、国内経済の下振れ圧力が増大しており、憂患意識を増強し、長期の大勢を把握し、主要な矛盾をしっかり把握し、危機をうまくチャンスに変え、自身の事柄にしっかり取り組まなければならない」としている。

この「自身の事柄」とは、新華社北京電2019年7月30日の解説によれば、①改革と開放に力を入れること、②住宅保障や雇用など民生の保障と改善を重視すること、を意味しているとされる。

(2)下半期の経済政策の基本方針

会議は、「下半期の経済政策の意義は重大である」とし、国内と国際の2つの大局を統一的に企画し、安定成長、改革促進、構造調整、民生優遇、リスク防止、安定維持のための各政策を統一的にしっかり企画し、「雇用、金融、対外貿易、外資、投資、予想の安定化」の「6つの安定」政策を全面的にしっかり実施することにより、経済の持続的で健全な発展を促進しなければならない、とした。

(3)マクロ政策

①財政政策

積極的財政政策については、「力を加え効率を高め、減税と費用引下げ政策を引き続き詳細に実施しなければならない」とした。

この「詳細」の意味であるが、劉昆財政部長が8月23日に全人代常務委員会に対して行った報告によれば、各業種の税負担の変化に密接に注意を払い、「製造業等主要業種の税負担が顕著に低下することを確保し、建築業と交通運輸業等の業種の税負担がある程度低下することを確保し、その他業種の税負担が減るだけで増えないことを確保し、企業とりわけ小型及び零細企業の社会保険料負担を実質的に低下させる」としている。また、地方政府が政策を換骨奪胎し、費用の形だけを変えて、減税効果を帳消しにした場合は、見つけしだい調査処分するとしている。

つまり、4月の増値税率引下げ、5月の都市従業員基本年金の企業保険料率引下げに代表される減税と費用引下げ政策は、まだ実施途中であり、効果が完全に現れていないということであろう。特に費用引下げは、地方政府の収入減につながるため、消極的抵抗が予想され、中央による実施情況の厳しい監視が必要と思われる。

②金融政策

穏健な金融政策については、「緩和と引締めを適度にし、流動性の合理的な充足を維持しなければならない」と従来の表現を踏襲した。

加えて、「金融のサプライサイド構造改革を推進し、金融機関が製造業や民営企業への中長期融資を増やすよう誘導し、リスク処理のテンポと程度をしっかり把握し、金融機関、地方政府、金融監督管理部門の責任を徹底させる」としている。

製造業が特記されているところをみると、製造業とくに民営製造業企業の設備投資資金の調達が難しくなっていることが想像される。これが民間投資の減退にもつながっているのであろう。また、人民銀行が8月2日に開催した「下半期政策テレビ会議」では、包商銀行の深刻な信用リスク、一部中小金融機関の流動性リスクを適切に処理したことが言及されており、リスク処理の記述は、これを反映したものと思われる。

③雇用政策

雇用優先政策については、「大学卒業生、出稼ぎ農民、退役軍人等の重点層の雇用対策をしっかり行う」と、これも従来の表現を踏襲している。

しかしながら、前述の8月19日「一部省雇用安定政策座談会」で李克強総理は、「企業経営の安定と雇用ポストの安定を強化し、とりわけ労働集約型企業と暫時経営が困難となっている企業が難関を乗り越えられるよう、支援しなければならない」と強調した。

また、失業保険基金から1000億元を活用して、従業員の技術向上と転職及び転業訓練を実施するほか、高等職業訓練校の募集を100万人拡大し、全国2000ヵ所余りの技術労働者養成学校の生徒募集規模を拡大するとしており、失業の顕在化を防ぐ対策が今後強化されよう。

④住宅政策

注目すべきは、「『住宅は住むためのものであり、投機のためのものではない』という位置づけを堅持し、不動産の長期に有効な管理メカニズムを実施し、不動産を短期的経済刺激の手段としては用いない」と、不動産頼みの景気浮揚策を明確に否定していることである。

不動産市場の活性化は、鋼材、セメント、アルミ、板ガラス等の工業生産、建築及び内装、家具、家電及び音響製品等の消費、並びに不動産開発投資の拡大をもたらすため、しばしば景気浮揚策として利用され、多少の過熱は黙認されてきた。しかし、住宅価格の高騰は、家計部門の住宅ローン負債を増加させ、債務リスクの増大と消費の抑制をもたらすため、今回は不動産市場の長期に健全な発展が優先されることになったのである。

⑤消費、投資

消費については、「国内の潜在需要を深く発掘し、最終需要を開拓及び拡大し、農村市場を有効に始動させ、改革の方法を多く用いて消費を拡大する」とされた。国家発展改革委員会が8月23日に全人代常務委員会に行った報告では、老朽自動車の廃棄処分及び更新の推進とともに、農村市場の開拓、老人ケア、幼児保育、家事サービス等の新分野の開拓が重視されている。

投資については、「製造業の投資を安定させ、都市の老朽化した団地の改造、都市の駐車場、都市と農村のコールドチェーン物流施設等の脆弱部分を補強するプロジェクトを実施し、情報ネットワーク等の新しいタイプのインフラ建設を早急に推進する」と、対象を絞っている。

おわりに

以上から分かるように、党中央と国務院は、現在のところ追加の景気刺激策を発動することには慎重であり、マクロ政策については、3月の「政府活動報告」の既定路線を確実に実施することに重点を置いている。これは、経済成長の安定と金融リスクの防止及び解消という、二律背反的な課題を習近平指導部が背負っているからであろう。

しかし、9月に発動された米国の制裁関税第4弾には、衣料、靴類、玩具といった労働集約型製品が含まれており、今後対米輸出企業の経営が一層困難となり、雇用指標が引き続き悪化すれば、10月の建国70周年と党4中全会を控え、指導部は、景気テコ入れ策を発動せざるを得ない。この意味で、9月から10月の景気動向は、今後の経済政策を見極めるうえで重要である。

(脱稿日 2019年9月3日)