論考シリーズ ※無断転載禁止

SPF China Observer

ホームへ第12回 2018/12/27

中国経済の現状—2018年12月—

はじめに

対外経済における米中摩擦の激化、国内における指標の悪化により、中国では経済の下振れ圧力が広がっている。本稿では、7-9月のGDP成長率を含め、これまでの指標をもとに中国経済の現状と、2018年12月19-21日に開催された中央経済工作会議で決定した19年への政策対応を紹介する。

1.GDP

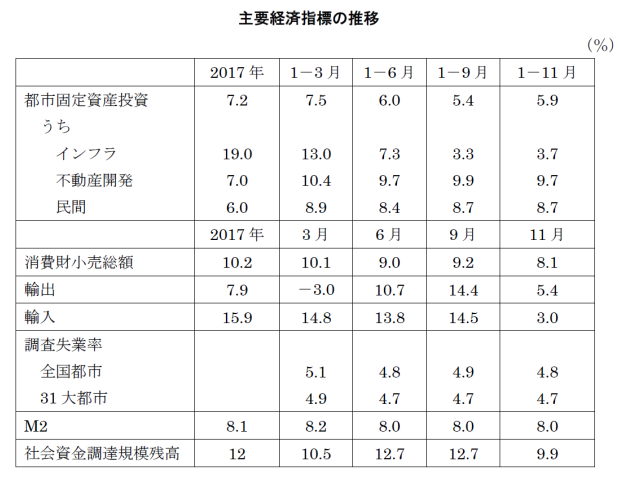

1-9月期のGDPは、実質6.7%の成長となった。四半期別の成長率は1-3月期6.8%、4-6月期6.7%、7-9月期6.5%であるため、経済成長率ははっきりと減速傾向を示している。

また、これを需要項目別の成長率への寄与率でみると、最終消費は78.0%、資本形成は31.8%、純輸出(外需)は-9.8%であった。外需が大幅にマイナスとなっているが、これは米中経済摩擦の影響ではなく、輸入の伸びが輸出の伸びを上回る傾向が続いていたためである。まだ米中の報復合戦が本格化する前の、1-6月期の成長率への外需の寄与率は、すでに-9.9%であった。

2.各指標の推移

ここで主要な経済指標の推移を見てみよう。

(1)インフラ投資

都市固定資産投資の伸びは上半期鈍化を続けた。これはこれまで投資を支えてきた、インフラ投資の伸びが、地方政府の債務リスク軽減のため抑制されたからである。

しかし、7-9月期に成長率の減速傾向が明確になったため、10月からインフラ投資によるテコ入れが図られた。その結果、インフラ投資の伸びは10月から3.7%の伸びを維持している。

(2)不動産開発投資

不動産投資は、相変わらず高い伸びを維持しているが、この背景にある住宅市場の過熱は、しだいにおさまりつつある。

11月の全国70大中都市の新築分譲住宅価格は、前月比で63都市が上昇しており、横ばいは2都市、下落は5都市に過ぎない。しかし、都市の規模別では一線都市が0.3%上昇(9月は0.6%)、二線都市が1.0%上昇(9月は1.2%)、三線都市が0.9%上昇(9月は0.7%)であり、一線と二線都市の上昇幅が鈍化している。特に上昇幅が大きかった一線4都市のうち、北京と上海は上昇を続けているが、広州は横ばい、深圳は下落している。

また、1-11月期の分譲建物販売面積は、前年同期比1.4%増(1-9月期は2.9%)、分譲建物販売額は、前年同期比12.1%増(1-9月期は13.3%)と、こちらも伸びが鈍化している。このような住宅市場の動向が、不動産開発投資にも反映され、伸びがやや鈍化し始めている。

(3)民間投資

民間投資は、伸びが比較的安定している。上半期は、人民銀行が債務リスクの増大を防止するため、銀行の簿外業務、シャドーバンキングの拡大を厳しく抑制していた。しかし、この結果6月以降、民間企業、小型及び零細企業の資金調達難と資金調達コスト高を招き、これらの企業が発行する債券のデフォルトが増加する事態となった。

このため、人民銀行は預金準備率を引き下げて、小型及び零細企業への資金供給を増やすよう金融機関への指導を強めた。また、習近平総書記は11月1日、「民営企業座談会」を主催し、民営企業の資金調達ルートを開拓し、将来性のある民営企業に対し、ファイナンス支援を進めるよう指示した。この結果、11月以降、民営企業、小型及び零細企業への融資支援が強化されている。

(4)消費財小売総額

消費の伸びは、鈍化傾向が続いている。その原因として、家計部門の住宅ローン債務の増大が指摘されている。住宅価格の高止まりが、家計の消費を圧迫しているのである。

また、都市部の所得の伸びの鈍化も、消費に影響している。1-9月期の都市住民1人当たり平均可処分所得は実質5.7%増と、成長率を大きく割り込んでいる。これは、消費支出に影響しており、1-9月期の都市住民1人当たり消費支出は、実質4.3%増となっている。

(5)外需(純輸出)

11月の輸出入の伸びが急激に鈍化しているが、これは10月の輸出の伸びが前年同月比15.5%増、輸入同20.8%増と大きかったことの反動である。9~10月は米中経済摩擦の激化に伴い、駆け込みで輸出・輸入が行われた。米中経済摩擦は今のところ、関税引上げによる直接的影響よりも、むしろ心理面での影響が大きい。

(6)雇用

全国都市調査失業率と31大都市調査失業率は、いずれも安定傾向を示している。

1-9月期の新規就業者増は1293万人であり、年間目標「1100万人以上」をはるかに上回っている。また、7-9月期の有効求人倍率は1.25(4-6月期1.23)であった。

雇用指標は良好であるが、米中経済摩擦の劇化と成長率の鈍化の心理的影響からか、最近労働市場の需給がややタイトになってきているという報道もあり、今後注意を要する。

3.中央経済工作会議のポイント

本項では、2019年の景気に直接作用する部分を簡単に紹介する。

(1)マクロ政策

マクロ政策は、景気変動と逆方向への調節を強化し、適時事前調整と微調整を行い、総需要を安定させなければならない、とされた。

① 積極的財政政策

「力を加え、効率を高め、より大規模な減税と費用引下げを実施し、地方政府の特別債券の規模をかなり大幅に増やさなければならない」とした。減税と費用引下げを中心としつつ、収益性のある地方インフラ投資を増やすことにより、投資の下支えを図っている。

② 穏健な金融政策

「緩和と引締めを適度にし、流動性の合理的充足を維持し、金融政策の伝達メカニズムを改善し、直接金融のウエイトを高め、民営企業、小型及び零細企業の資金調達難と資金調達コスト高の問題をしっかり解決しなければならない」とした。

2017年決定の金融政策から「中立性」が削除され、流動性については17年決定の「合理的な伸び」から「合理的な充足」と、より表現が緩和方向に修正された。ただそれは、全面的緩和ではなく、流動性は主として民営企業、小型及び零細企業に向けられている。

③ 構造政策

「体制メカニズムの建設を強化し、改革に向けた原動力を堅持し、国有企業、財政金融、土地、市場参入、社会管理等の分野の改革を深化させ、競争政策の基礎的地位を強化し、公平な競争の制度環境を創造し、中小企業の急速な成長を奨励しなければならない」とした。

2017年決定では消費と民間投資の伸びが重視されていたが、今回はその前提となる改革の深化が強調された。

④ 社会政策

最低ラインを保障する機能を強化し、雇用を優先する政策を実施し、大衆の基本生活の最低ラインを確保し、サービスの中に管理を根付かせなければならない」とした。

会議では、2019年を「新中国成立70周年であり、小康社会の全面的実現のカギとなる年」と位置付けており、そのために社会の大局的安定の維持が重視されているのである。

(2)消費

「最終需要を満足させるよう努力し、製品の質を向上させ、教育、保育、養老、医療、文化、観光等のサービス業の発展を加速し、消費環境を改善し、個人所得税の特別付加控除政策をしっかり実施し、消費能力を増強して、庶民が安心して食べ、気に入った衣服を着て、気持ちよく使用できるようにしなければならない」とした。

個人所得税については、2018年10月に課税最低限の引上げと低税率の所得層の拡大が前倒し施行されたが、19年は特別控除の拡大により可処分所得を増やすとともに、製品の質の向上、多様化と安心、安全の確保により、消費の刺激を図っている。

(3)投資

「わが国発展の現段階の投資需要の潜在力は依然巨大であり、投資のカギとなる役割を発揮させなければならない」とした。2019年の投資の重点として、製造業の技術改造と設備更新の増加、5G(第5世代移動通信システム)の実用化加速、AI(人工知能)、工業インターネット、IoT(モノのインターネット)等の新しいタイプのインフラ建設加速、大都市間交通、物流及び地方公共インフラ等への投資強化、農村インフラと公共サービスインフラの脆弱部分の補強、自然災害対策能力の強化を掲げた。

(4)経済体制改革

「骨組み部分の改革を深化させ、ミクロ主体の活力増強を重点とし、関連改革を深く実際に進めなければならない」とした。各項目については、以下のように規定した。

① 国有資本と国有企業の改革を加速

海外から批判を浴びてきた経営形態については、「政府と企業の分離、政府と資本の分離、及び公平競争の原則を堅持し、国有資本を強大で優れたものとし、企業管理から資本管理への転換を加速しなければならない」とした。国有企業管理から国有資本管理への転換は、2019年も推進されることになった。

また、「混合所有制改革を積極的に推進し、鉄道総公司の株式制改造を早急に推進する」としている。鉄道網の急速な拡張については、新たな債務リスクの増大も懸念されている。

② 民営企業の発展支援

「法治化した制度環境を作り上げ、民営企業家の人身の安全と財産の安全を保護しなければならない」とした。2018年11月1日の「民営企業座談会」の内容が盛り込まれた。

③ 金融システム構造の調整・最適化を重点とした金融体制改革の深化

「民営銀行とコミュニティ銀行を発展させ、都市商業銀行、農村商業銀行、農村信用社の業務を徐々に原点回帰させなければならない」とし、民営企業、小型及び零細企業と「三農」への融資業務強化の方向を明確にした。また、監督管理とサービス能力を強化するとともに、「改革深化を通じて、規範化され、透明で、開放され、活力があり、強靭性を有する資本市場を作り上げなければならない」とした。

④ 財政税制改革の推進

「健全な地方税体系を整備し、政府の起債による資金調達メカニズムを規範化しなければならない」とし、依然地方政府の債務管理が重要な課題であることを示した。

➄政府機能の確実な転換

「資源に対する政府の直接配分を大幅に減らし、実施中と事後の監督管理を強化し、およそ市場が自主的に調節できるものは市場により調節させ、およそ企業ができる事は企業にやらせなければならない」とし、市場化改革の方向を改めて強調した。

(5)対外開放

米中摩擦については、2018年は「米中経済貿易摩擦に穏当に対応した」とし、19年は「米中首脳会談のコンセンサスを実施し、米中経済貿易交渉を推進しなければならない」とした。

また、全方位対外開放については、これまでの製品と生産要素の流動型開放から、ルール等の制度型開放への転換を推進しなければならないとし、具体的には、「市場参入を緩和し、参入前の国民待遇にネガティブリスト管理制度を加えた制度を全面的に実施し、中国における外資の合法的権益とりわけ知的財産権を保護し、より多くの分野での独資経営実行を認めなければならない」とした。

さらに、「国家主導による借金づけ」批判に配慮し、「一帯一路」共同建設推進に際しては、「企業の主体的役割を発揮させ、各種リスクを有効に管理・コントロールしなければならない」と、相手国の債務事情にも配慮する姿勢を示した。

このように、今回の決定には米国にかなり配慮した記述がみられる。

外需全般については、「輸出入貿易を拡大し、輸出市場の多元化を推進し、輸入段階での制度的コストを削減しなければならない」とした。

おわりに

上半期中国は、構造改革を進めながら債務比率の引下げを行う「構造的脱レバレッジ」を進めてきた。しかしながら、その過程で、投資と消費の減速、民営企業、小型及び零細企業の資金調達難と資金調達コスト高をもたらし、経済は減速傾向を示している。加えて下半期からは、米中貿易摩擦の激化が経済の先行き不安を増大している。

19年1月からの米中経済貿易交渉の結果は予断を許さないが、10月頃から、これまで停滞気味だった改革・開放政策を、外圧をバネにして再加速しようとする動きが強まっている。特に11月1日の「民営企業座談会」以降、民営企業の発展支援、市場化改革の一層の推進という方向がはっきり打ち出されている。

経済の現状は決して楽観できない。だが、習近平指導部がぶれることなく構造調整と構造改革を着実に進め、債務リスクを有効にコントロールできれば、多少成長率は減速するとしても、2019年の経済社会の安定維持は可能と思われる。

(脱稿日 2018年12月25日)