![]()

中国の対外経済支援等データ分析

一帯一路構想下の中国の国際港湾投資

大西 康雄

はじめに

一帯一路構想(以下、他の構想と混同の恐れがない限り「構想」と記す)は、習近平政権の対外政策、特にその経済分野の柱ともいえる理念、方針である。字義通り、陸上部分(陸のシルクロード:一帯)と海上部分(海上シルクロード:一路)から構成されるが、本稿では研究会の問題意識にのっとって海上部分、とりわけ国際港湾に対する投資活動についてその現状と課題の分析を試みたい。

具体的には、第1に、一路部分に関する中国の戦略関心、ないし政策意図から中国の港湾・同関係投資を概観する。第2には、代表的プロジェクトからみた海上シルクロードの課題を整理する。第3には、中国企業の投資活動について、企業サイドのデータを収集・整理し、一路に関して報道され、論じられているポイントについて検討を試みる。他の委員の問題関心を考慮すると、上記第3の部分が筆者独自の貢献となるであろう。

1. 海のシルクロードの戦略目標

海のシルクロードの戦略的目標を考えると、第1に経済安全保障上の考慮を挙げることが出来る。中国はエネルギーの多くを化石燃料に頼っているが、海外からは石油・天然ガスを輸入しており、かつその輸入相手の太宗は中東諸国である。その輸入経路の多様化を図るために、まず、ミャンマーのチャオピュー港に石油・天然ガス岸壁を整備し、同港からミャンマー国内〜中国雲南省をへて中国国内のパイプライン網に接続するルートを整備している。また、パキスタンのグワダル港の整備を進めている。まだルートとして機能するに至っていないが、いずれは、同港からパキスタン国内〜チベットというエネルギー輸送ルートを想定しているとみられる。

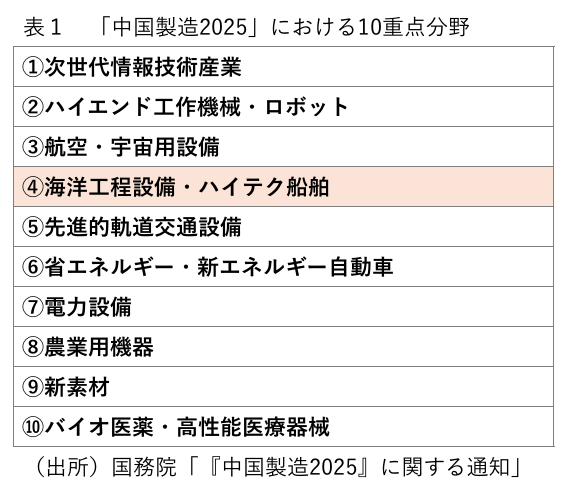

第2には、海洋産業振興、ないし海洋産業の為の市場獲得を挙げることができる。中国の産業政策を代表する「中国製造2025」が挙げる10産業のうち海洋産業は(1)次世代情報技術産業、(2)反猿渡工作機械・ロボット、(3)航空・宇宙用設備、に続く(4)海洋工程設備、ハイテク船舶、としてリストアップされている(表1)。

第3には、海運業・海運インフラに対する影響力拡大、を挙げることが出来る。現在、中国は世界第1の海運国家である。全世界の10大コンテナ港のうち6港が中国大陸部と香港に位置するが、これらと欧州・中東・アフリカを結ぶ航路上において中国の港湾投資が実施されてきた。その全体像はなかなか把握できないが、イギリスの研究機関とFinancial Times紙の共同研究によると、2010年以来、中国企業・香港企業が関与し、あるいは関与を公表している港湾プロジェクトは少なくとも40あり、総投資額は456億ドルに達している。この結果、全世界の海上コンテナ輸送の67%が、中国が所有ないし出資している港湾を経由していると見られる[1]。

第4には、中国が建設を強化している海外産業団地[2]の支援を挙げることが出来る。海外産業団地を建設している官庁は複数存在するが、最大の規模を有する商務部系統の団地(域外経済貿易合作区)は2018年9月時点で全世界に46ヵ国、113カ所あり、366億ドルの中国企業投資を受け入れている。うち、「構想」関係国(沿線国)向けは、24ヵ国、82カ所、304億ドル(投資企業数1082社)との報道がある。国際港湾への投資は、これら団地を物流面で支援する効果を持つ。また、港湾に隣接して団地が建設されているケースも多い。

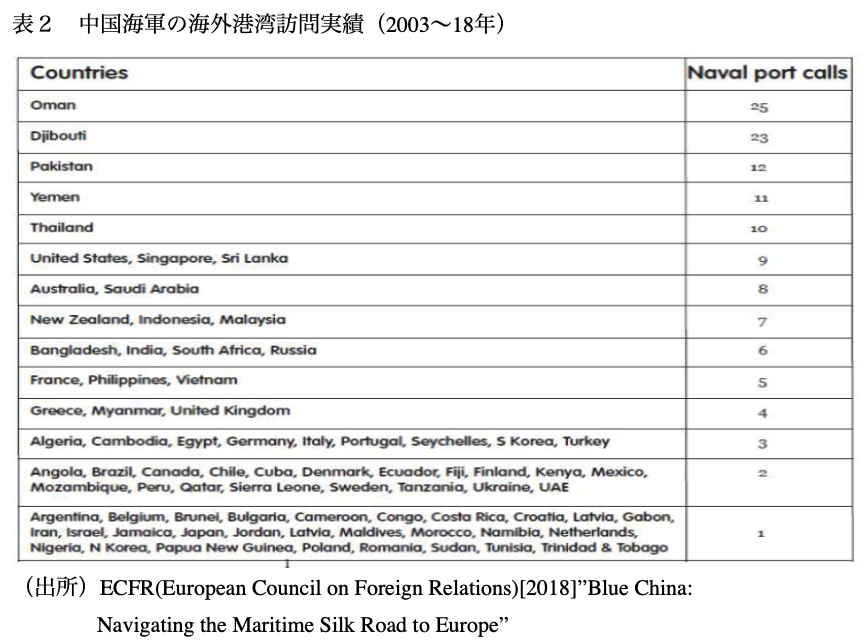

第5には、中国海軍の国際的プレゼンス拡大、という意図を挙げることが出来よう。ただし、この点について、実際に調査した研究報告によると、2003〜18年という長いスパンをとってみても、中国海軍の艦船が2桁回数寄港した港は5港しかなく、表2に示した通り、そのほとんどは中東に位置する[3]。これら諸港への寄港回数が多い背景には、中国海軍が国連の海賊対策活動に参加していることがあると考えられる。中国海軍の活動が最も目立っているのは南シナ海であり、島嶼の基地化を含むその軍事化は「構想」との直接の関連はない。

2.代表的プロジェクトからみた海上シルクロードの課題

前節でみたように、中国の国際港湾向け投資は大規模なものであり、投資理由も様々である。その評価を一律に行うことは不可能である。ここでは、「構想」全体が直面している問題点・課題のうち、港湾投資に当てはまる項目を抜き出して整理しておきたい。

(1)外交摩擦

「構想」が直面している問題のうち、最も厄介なのは外交摩擦であろう。二国間関係で見れば、中国が資金の提供国であり、その受け入れ国との間で発生する摩擦である。まずは、投資プロジェクトの組成プロセスに問題があることが指摘できる。「構想」が喧伝されるようになった初期段階では、ミャンマーにおけるダム・プロジェクトが問題視された。これは、プロジェクトのFSにおいて、周辺住民の生活が考慮されていなかったことに起因する。

また、港湾投資としてしばしば報道されるスリランカのハンバントタ港投資は、プロジェクト開始当時のスリランカ大統領であったラジャパクサの政治的地盤への投資として計画されたものであり、その経済効果や投資資金回収の見通しの甘いプロジェクトであった。筆者も現地を見たが、同港の後背地には何らの産業もなく、運輸需要が想定できないことは誰の目にも明らかなものであった。筆者の視察した当時(2017年9月)において、港に設置されたガントリークレーンは休止しており、港は中古自動車の中継港として使われていた。

(2)債務超過問題と債務トラップ

こうした見通しの甘さの結果、中国からの債務が返済不能な額に達する国が複数発生し、債務超過問題が目立つようになった。アメリカのシンクタンクであるCenter for Global Development は2018年のリポートにおいて、対中債務状況をもとに債務危機を「ハイレベル」「顕著」「ローレベル」に三分した地図を公表して話題となった[4]。同レポートではスリランカは「顕著」レベルに分類されている。

問題を複雑にしたのは、債務超過問題を解決する際に、債務の担保として債務国の主権が脅かされる事態が発生したことである。スリランカの例でいえば、ハンバントタ港の債務は、スリランカと中国の合弁企業(出資比率中国70%、スリランカ30%)に港を99年間租借されることで決着した。「99年間」、「租借」という言葉は刺激的であり、国際的な論議を呼ぶことになった。他国でも類似の事態が発生したことから「債務トラップ」というニュースの見出しが躍ったことも記憶に新しい。ただし、当該案件は商業案件(請負企業は中国港湾工程公司)であり、点検してみると、ほかに担保となる財産がなかったこと、この決着方式をスリランカも希望したという事実関係もまた見ておかなければならない。

また、過剰債務問題は「構想」後に発生したわけではなく、中国の対外援助活動の在り方に起因する面が大きい。中国の対外援助のうちOECD基準で実施されているものは少なく、中国の用語でいう「対外経済合作」スキームで実施されているものがほとんどである。このスキームだと、援助プロジェクトの組成プロセスで中国がリードすることになりがちだし、利子や返済条件も商業借款よりは緩やかだがODAよりは格段に厳しくなる。結果、資金受け入れ国の資金繰りを圧迫することになる。中国が同盟国として遇するパキスタンとの間でも債務超過問題が発生し、パキスタンがIMFに支援を要請する事態も報道されているのが現実である。

(3)中国の対応

上記したような外交摩擦や、債務問題について中国も無視していたわけではなく、かなり早い段階から政策の調整を開始していたことは確認しておく必要がある。2018年8月の一帯一路建設任務五周年座談会の習近平演説では、①一帯一路構想が「中国クラブ」ではなく、開かれたプラットフォームであること、②受入国住民の為の民生プロジェクトが必要であること、③中国企業が投資・経営において現地の法を遵守すべきこと、④環境保護や社会的責任が重要であること、などが強調されている。続く同年9月の中国アフリカ協力フォーラム(Forum On China-Africa Cooperation: FOCAC)の習演説では、中国のアフリカ協力の基本方針として「八大行動」(①産業促進、②インフラの相互接続、③貿易円滑化、④グリーン発展、⑤能力開発、⑥健康・衛生、⑦人的・文化的交流、⑧平和・安全保障)が提起され、それを体現する「中国アフリカフォーラム北京行動計画(2019〜21)」が採択された。また、2019〜21年の3年間で中国が供与する総額600億ドルの資金援助の内容について、①無償援助・無利息借款・優遇借款150億ドル、②貸付限度額設定200億ドル、③中国アフリカ開発性金融特別基金支援100億ドル、④対アフリカ輸入貿易融資特別基金支援50億ドル、⑤中国企業の直接投資100億ドル、であることが明らかにされた。これは、中国の援助が不透明であるとする国際社会の疑問提起に答えようとする中国なりの努力であるといえる。

そして、今後5年間の「構想」の方向性を決める第2回国際ハイレベルフォーラム(2019年4月)において、習国家主席は、上記したような内容を盛り込んだ総括演説を行っている。

3.中国企業の投資活動

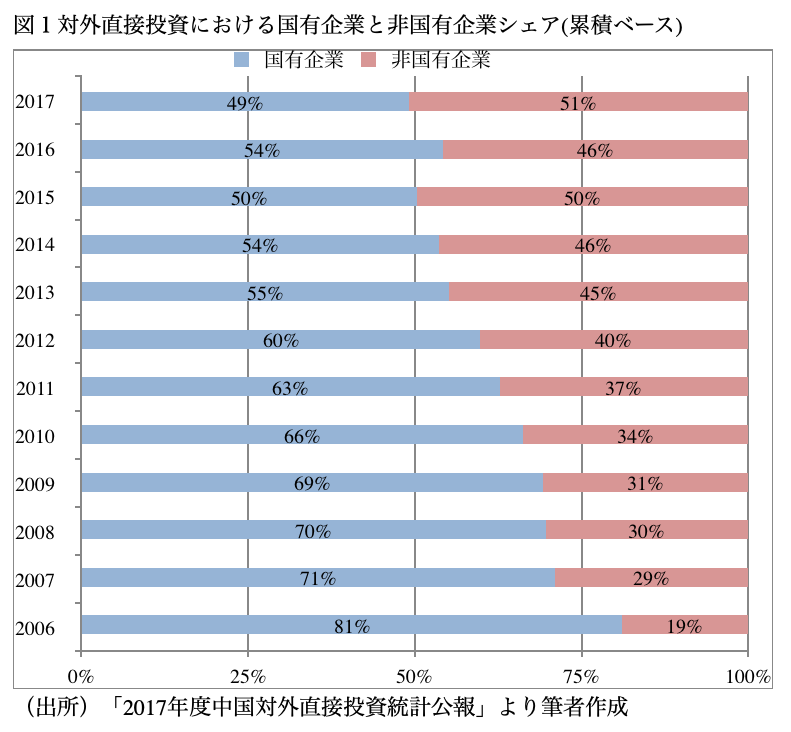

次に、中国企業レベルから見た投資活動を整理する。まず、図1は、2006~17年における企業の海外投資を企業の属性(所有制別)で整理したものである。当初は八割を占めた国有企業投資が漸減し、非国有企業投資が増加しているが、まだ49.1%を占める。対外投資活動全般において、依然として国有企業の存在感は大きい。

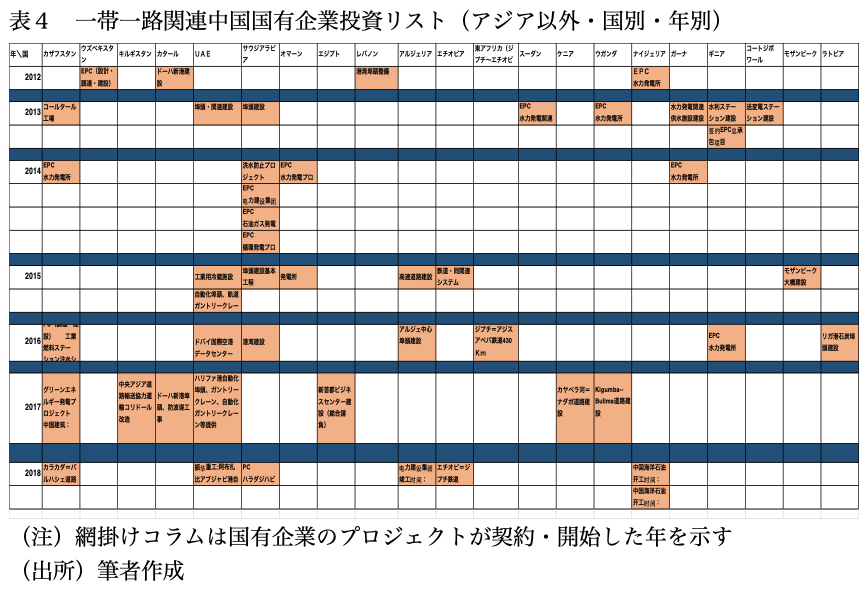

筆者は、さらに、近年において活発に海外投資を行っている企業を20数社 選定して、各社のホームページや各種報道から得られる情報を集約し、投資先国と投資プロジェクト開始年(落札年含む)のマトリクス表を作成した。同表には、港湾に限定せず、対象企業がかかわったすべてのプロジェクト情報を含むが、そこからアジア諸国、非アジア諸国を抽出し、それぞれのコラムに代表的プロジェクトを記したものが表3、4である。

この2つの表からは、しばしば報道されているように、有力な国有企業が国策プロジェクトを担っている実態を一覧的に確認することが出来る。だが、本稿で指摘してきたように、こうした体制が投資プロジェクト決定プロセスにおいて投資受け入れ国の意向が反映され難くなることにつながり、受入国側の不満の種となるとともに債務超過を招く一因となっていることは再度強調しておく必要がある。

おわりに

既に指摘したように、中国の国際港湾投資は、「構想」が提起される以前に本格化している。世界的海運国であり、対外貿易に依存する中国にとって国際港湾の確保は死活問題であることから、これは当然の動きである。しかし、「構想」の提起によって、港湾投資がその他のインフラ投資と連動して再検討され、再編されるようになったのも事実であろう。

「構想」の重要対象国であるパキスタンでは、グアダル港にとどまらず、多数の発電所や高速道路、鉄道整備のプロジェクトが同時進行し、「構想」の6つの経済回廊の一つであるCPEC(China Pakistan Economic Corridor)というマスタープランとして実施されている。その他の経済回廊においても陸上インフラと港湾インフラの連結が意識されていることからも中国が「構想」に込めている期待が窺える。

すなわち、経済回廊を軸に経済的影響力の浸透を図り、経済圏を形成することである。むろん、現状にはまだ経済圏という実態はないが、将来的な中国の意図は考慮しておかねばならないだろう。その意味で、海のシルクロードを含む一帯一路構想を引き続き注視していかなければならない。

(脱稿日 2020年2月3日)

1 “How China rules the waves”, Financial Times 2017年1月25日付け報道

2 工業団地に限定されず、農業団地や商業・貿易団地、研究開発団地がある。

3 European Council on Foreign Relations, 2018 “Blue China: Navigating the Maritime Silk Road to Europe”

4 Hurley.J.et.al (2018) Will China’s Belt and Road Initiative Push Vulnerable Countries into Debt Crisis?

参考文献

(英語文献)

European Council on Foreign Relations, 2018 “Blue China: Navigating the Maritime Silk Road to Europe”

(中国語文献)

中華人民共和国商務部・国家統計局・国家外匯管理局2018『2017年度中国対外直接投資統計公報』(中国商務部HP)